Hướng dẫn:

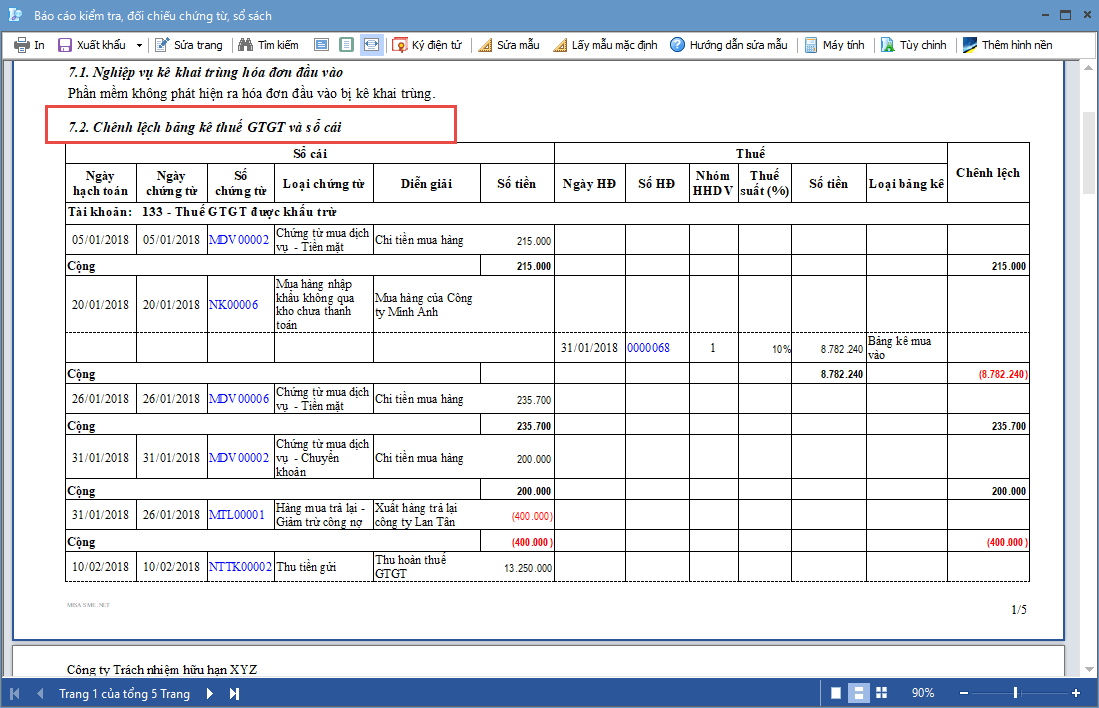

Trường hợp trong kỳ có sự chênh lệch giữa sổ cái hạch toán tài khoản 1331 và 33311 so với bảng kê thuế GTGT: chương trình sẽ hiển thị báo cáo thể hiện thông tin các chứng từ, hóa đơn có chênh lệch.

Các trường hợp gây ra chênh lệch và giải pháp xử lý:

1. Chứng từ hạch toán vào TK1331 nhưng không lên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào |

||||

|

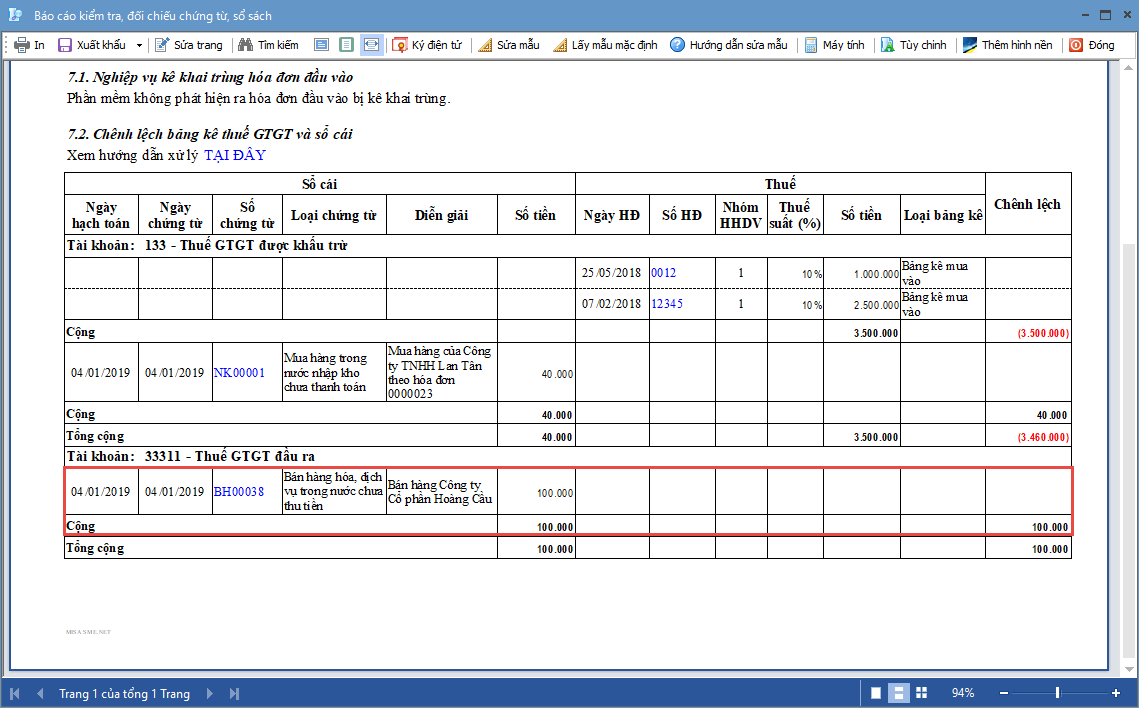

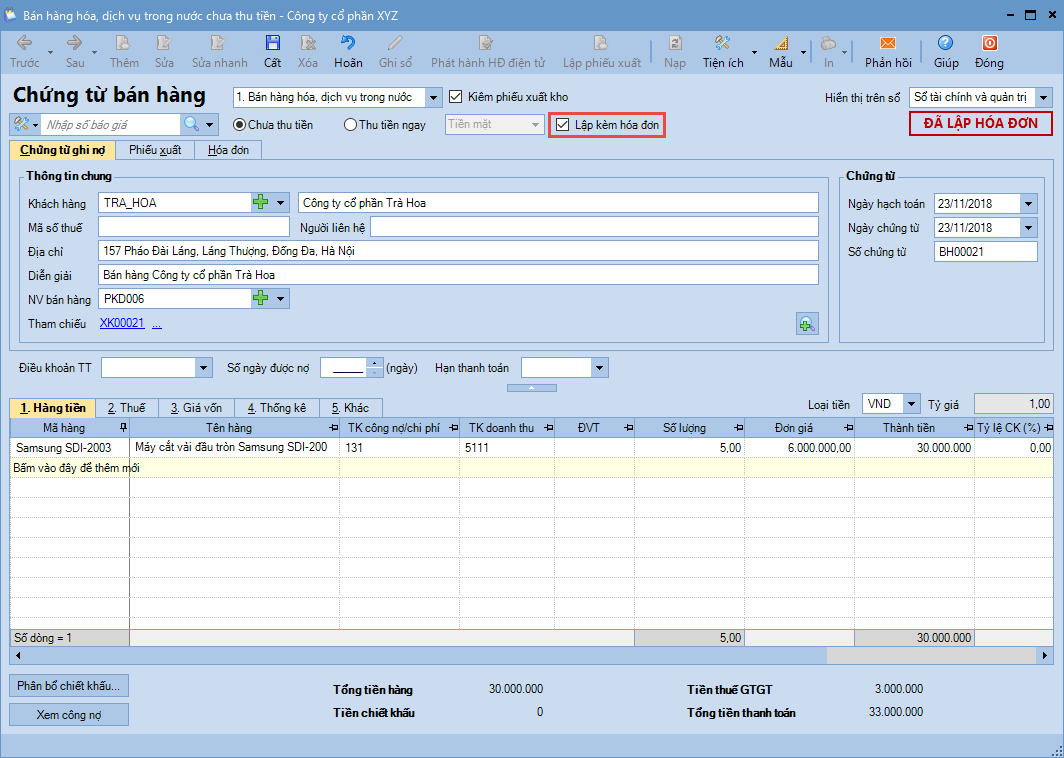

2. Chứng từ hạch toán vào TK 33311 nhưng không lên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán ra |

||||||||

|

3. Chứng từ lấy lên bảng kê mua vào, bán ra nhưng không hạch toán vào tài khoản 133, 33311 hoặc hạch toán khác kỳ |

||||||

|

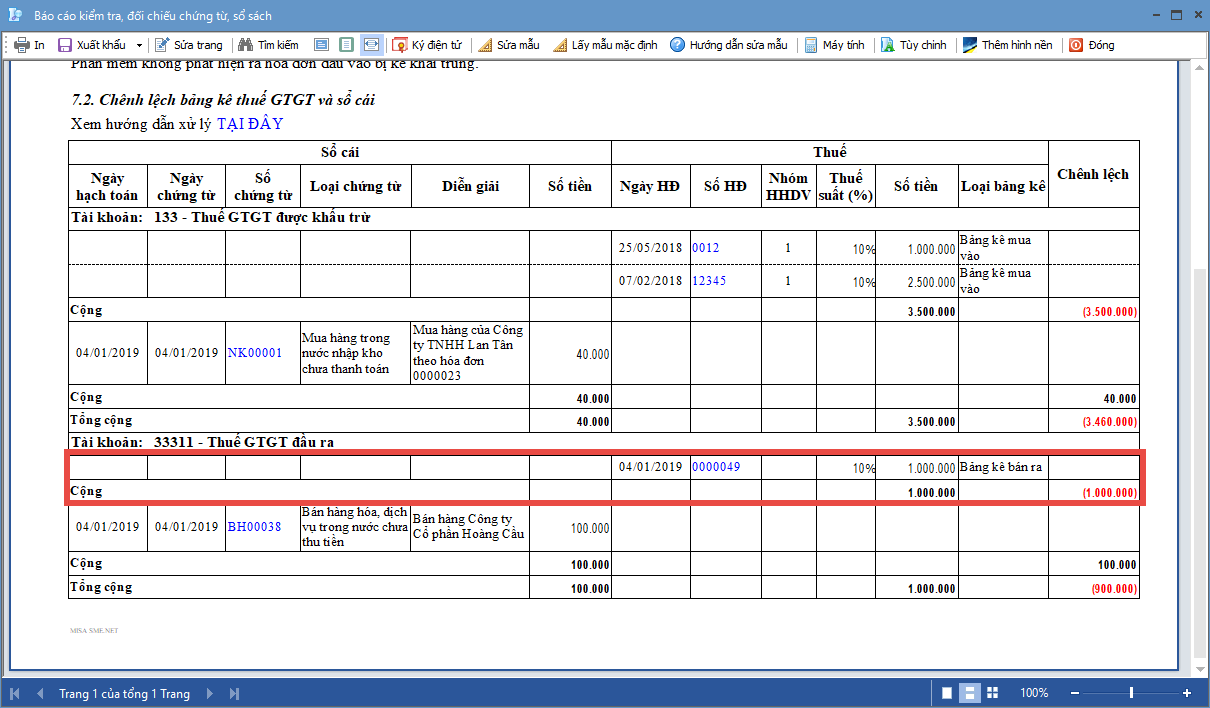

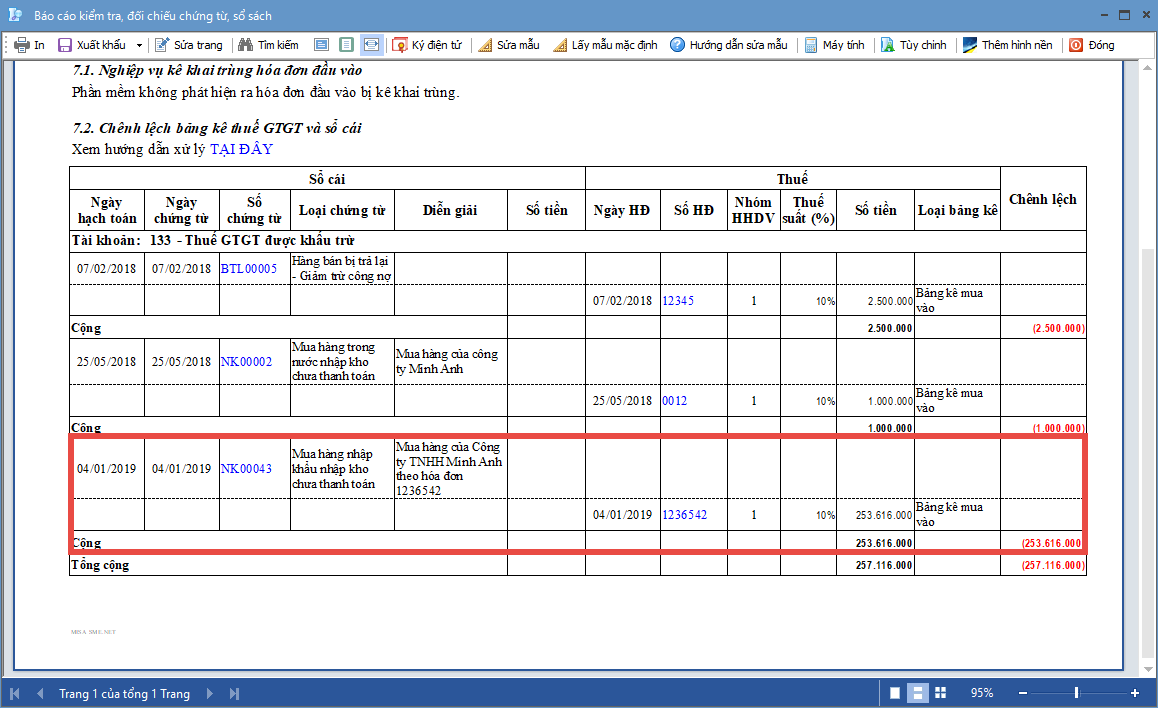

4. Tiền thuế trên sổ sách và bảng kê mua vào/bán ra không khớp nhau |

|

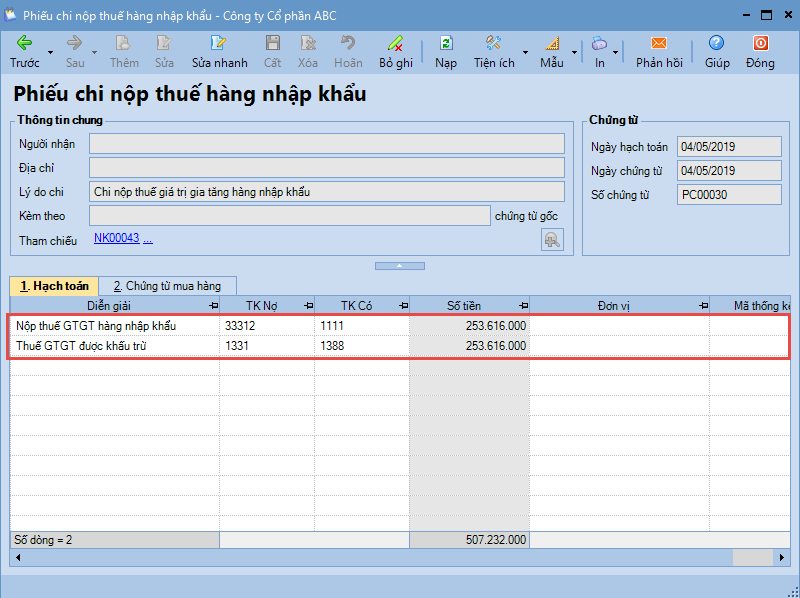

Mô tả: Các tình huống làm phát sinh chênh lệch tiền thuế giữa sổ sách và bảng kê mua vào/bán ra: 1. Chứng từ ghi nhận doanh thu và hóa đơn lập riêng, nhưng không khớp tiền thuế. 2. Tiền thuế trên chứng từ và hóa đơn khớp nhau, nhưng sau khi hóa đơn đã được kê lên bảng kê thuế, thì sửa lại tiền thuế trên chứng từ ghi nhận doanh thu làm phát sinh chênh lệch. 3. Đơn vị lập chứng từ ghi nhận doanh thu tạm tính theo từng giai đoạn công việc, khi hoàn thành mới nghiệm thu toàn bộ khối lượng công việc để xuất hóa đơn và kê khai thuế => Vào thời điểm chưa xuất hóa đơn và kê khai thuế, trên báo cáo Kiểm tra, đối chiếu chứng từ, sổ sách sẽ hiển thị danh sách các chứng từ trên nhưng đây không phải là sai sót. Giải pháp: 1. Nhấn vào Số chứng từ và Số hóa đơn để mở chứng từ và hóa đơn lên kiểm tra. 2. Đối chiếu với thực tế để điều chỉnh lại số tiền trên chứng từ, hóa đơn hoặc bảng kê thuế cho đúng thực tế:

|

Lưu ý: Tham khảo các trường hợp khác có thể gây ra sai lệch về thuế nhưng không được hiển thị trên báo cáo tại đây.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/