Mang TSCĐ đi góp vốn vào công ty liên doanh, liên kết

Định khoản

1. Trường hợp giá trị còn lại đối với TSCĐ đem đi góp vốn nhỏ hơn giá trị do các bên đánh giá lại

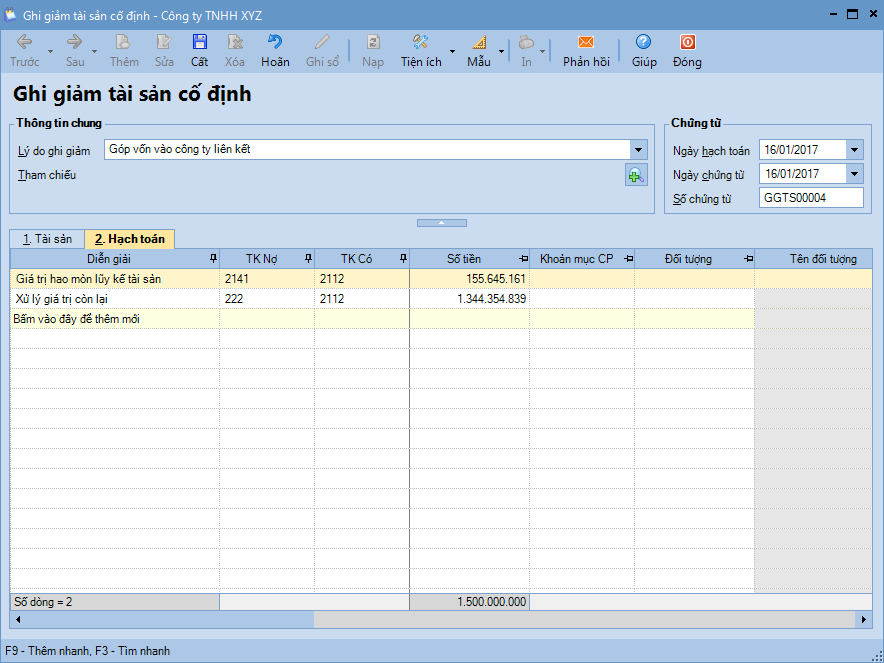

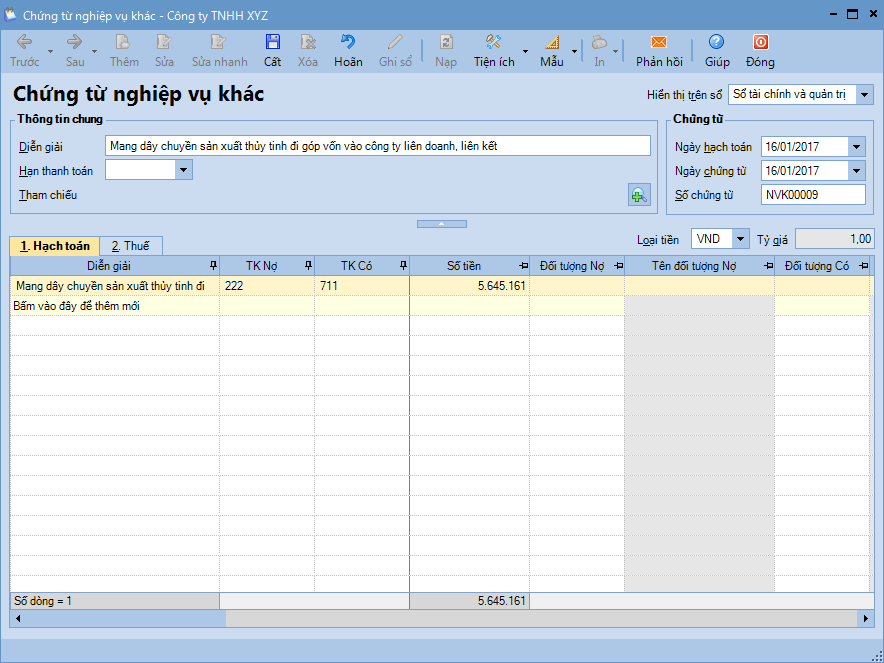

Nợ TK 222 Đầu tư vào công ty liên doanh, liên kết

Nợ TK 214 Hao mòn TSCĐ

Có TK 211, 213, 217

Có TK 711 Thu nhập khác (Phần chênh lệch đánh giá tăng)

2. Trường hợp giá trị còn lại của tài sản đem đi góp vốn lớn hơn giá trị do các bên đánh giá lại

Nợ TK 222 Vốn góp liên doanh

Nợ TK 214 Hao mòn TSCĐ

Nợ TK 811 Chi phí khác (Phần chênh lệch đánh giá giảm)

Có TK 211, 213, 217

Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mang TSCĐ đi góp vốn vào công ty liên doanh, liên kết, thông thường sẽ phát sinh các hoạt động sau:

Thành lập hội đồng đánh giá gồm đại diện các bên góp vốn để định giá lại TSCĐ mang đi góp vốn

Sau định giá được TSCĐ mang đi góp vốn, kế toán lập biên bản giao nhận TSCĐ

Sau khi giao TSCĐ cho bên nhận góp vốn, đại diện các bên giao, bên nhận ký vào Biên bản giao nhận TSCĐ

Căn cứ vào Biên bản định đánh giá TSCĐ, Biên bản giao nhận TSCĐ, Hợp đồng liên doanh... kế toán hạch toán và ghi giảm TSCĐ trên sổ TSCĐ. Đồng thời hạch toán chênh lệch giữa giá trị TSCĐ theo đánh giá của hội đồng đánh giá với giá trị còn lại của TSCĐ trên sổ kế toán

Ví dụ

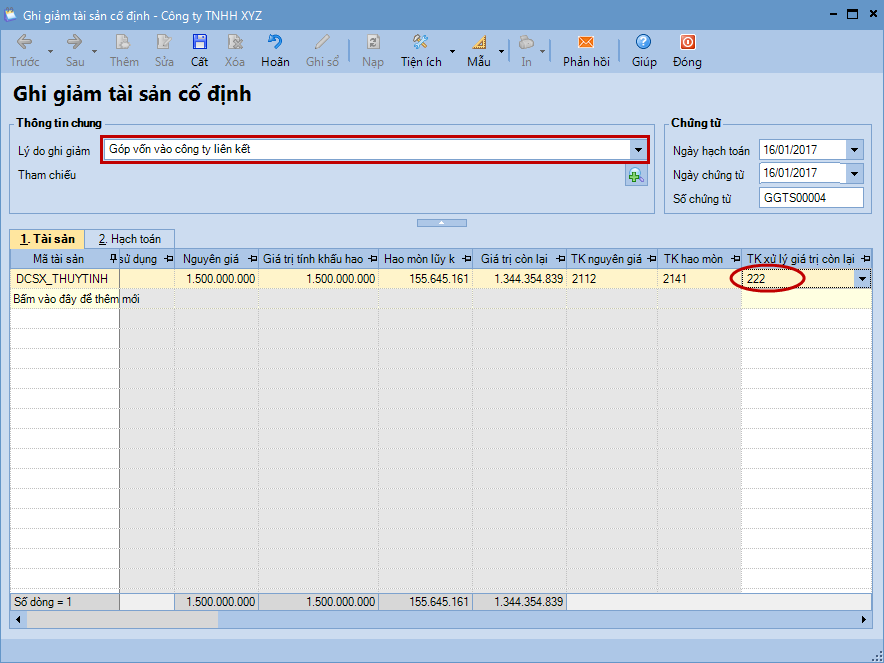

Ngày 16/01/2017, doanh nghiệp mang dây chuyền sản xuất thủy tinh đem đi góp vốn vào công ty liên doanh, liên kết:

Giá trị của dây chuyền là: 1.500.000.000đ

Giá trị đã hao mòn là: 155.645.161đ

Giá trị còn lại là: 1.344.354.839đ

Giá trị đánh giá lại của tài sản khi mang góp vốn là: 1.350.000.000đ