Cho phép lập chứng từ kết chuyển cuối kỳ để xác định kết quả hoạt động sản xuất kinh doanh như: kết chuyển doanh thu, kết chuyển chi phí và kết chuyển lãi lỗ.

Định khoản

1. Kết chuyển lãi chênh lệch tỷ giá hối đoái:

Nợ TK 413 Chênh lệch tỷ giá hối đoái

Có TK 515 Doanh thu hoạt động tài chính

2. Kết chuyển lỗ chênh lệch tỷ giá hối đoái:

Nợ TK 635 Chi phí tài chính

Có TK 413 Chênh lệch tỷ giá hối đoái

3. Kết chuyển các khoản giảm trừ doanh thu:

Nợ TK 511 Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521 Các khoản giảm trừ doanh thu

4. Cuối kỳ kết chuyển doanh thu bán hàng, doanh thu hoạt động tài chính và các khoản thu nhập khác:

Nợ TK 511 Doanh thu bán hàng và cung cấp dịch vụ

Nợ TK 515 Doanh thu hoạt động tài chính

Nợ TK 711 Thu nhập khác

Có TK 911 Xác định kết quả kinh doanh

5. Cuối kỳ kết chuyển giá vốn hàng hóa, chi phí tài chính, chi phí khác, chi phí bán hàng, chi phí quản lý doanh nghiệp:

Nợ TK 911 Xác định kết quả kinh doanh

Có TK 632 Giá vốn hàng bán

Có TK 635 Chi phí tài chính

Có TK 811 Chi phí khác

Có TK 641 Chi phí bán hàng

Có TK 642 Chi phí quản lý doanh nghiệp

6. Cuối kỳ kết chuyển chi phí thuế thu nhập doanh nghiệp:

Nợ TK 911 Xác định kết quả kinh doanh

Có TK 821 Chi phí thuế thu nhập doanh nghiệp

7. Kết chuyển kết quả hoạt động kinh doanh trong kỳ

•Nếu lãi:

Nợ TK 911 Xác định kết quả kinh doanh

Có TK 421 Lợi nhuận chưa phân phối

•Nếu lỗ:

Nợ 421 Lợi nhuận chưa phân phối

Có TK 911 Xác định kết quả kinh doanh

Ví dụ

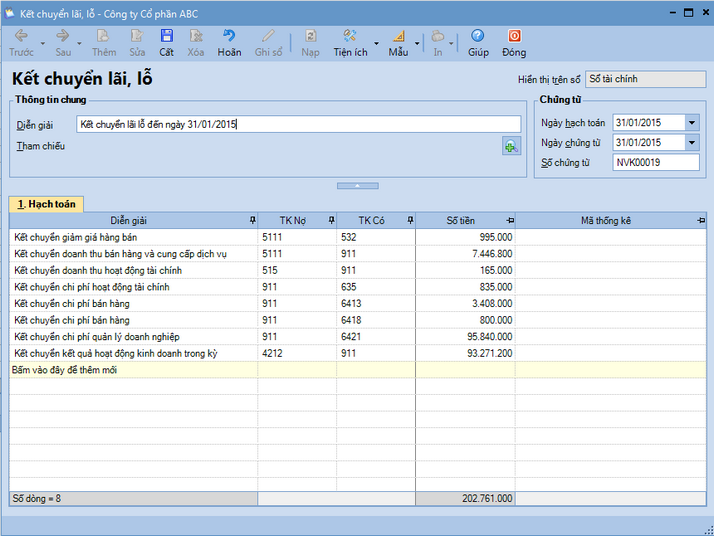

Ngày 31/01/2015, kế toán thực hiện kết chuyển lãi lỗ để xác định kết quả kinh doanh đã thực hiện trong tháng 01/2015

Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

Hướng dẫn trên phần mềm

Nghiệp vụ "Kết chuyển lãi lỗ để xác định kết quả kinh doanh" được thực hiện trên phần mềm thông qua các bước sau:

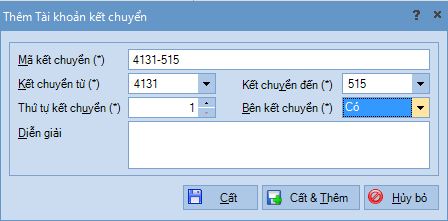

•Bước 1: Khai báo các cặp tài khoản kết chuyển cuối kỳ

oVào Danh mục\Tài khoản\Tài khoản kết chuyển, chọn chức năng Thêm:

oKhai báo cặp tài khoản kết chuyển, sau đó nhấn Cất.

![]() Hệ thống đã xây dựng sẵn hệ thống các cặp tài khoản kết chuyển, kế toán có thể khai báo bổ sung hoặc sửa đổi các cặp tài khoản kết chuyển đã có phù hợp với yêu cầu quản lý của doanh nghiệp.

Hệ thống đã xây dựng sẵn hệ thống các cặp tài khoản kết chuyển, kế toán có thể khai báo bổ sung hoặc sửa đổi các cặp tài khoản kết chuyển đã có phù hợp với yêu cầu quản lý của doanh nghiệp.

•Bước 2: Thực hiện kết chuyển lãi lỗ kinh doanh cuối kỳ

oVào phân hệ Tổng hợp\tab Chứng từ nghiệp vụ khác, chọn chức năng Thêm\Kết chuyển lãi lỗ:

oHệ thống tự động tổng hợp số tiền tương ứng với từng cặp tài khoản cần kết chuyển.

oNhấn Cất để lưu thông tin chứng từ kết chuyển.