Khấu hao TSCĐ |

|

Khấu hao TSCĐ |

|

Định khoản

Nợ TK 623 Chi phí sử dụng máy thi công (TK 6234)

Nợ TK 627 Chi phí sản xuất chung (TK 6274)

Nợ TK 641 Chi phí bán hàng

Nợ TK 642 Chi phí quản lý doanh nghiệp

Nợ TK 811 Chi phí khác

Có TK 214 Hao mòn tài sản cố định

Mô tả nghiệp vụ

Khi phát sinh nghiệp khấu hao TSCĐ, thông thường sẽ phát sinh các hoạt động sau:

1.Cuối tháng kế toán tính khấu hao của từng tài sản cố định theo 1 trong 3 phương pháp khấu hao:

a.Khấu hao theo phương pháp đường thẳng

b.Khấu hao theo số dư giảm dần có điều chỉnh

c.Khấu hao theo sản lượng

2.Kế toán hạch toán nghiệp vụ khấu hao và ghi sổ TSCĐ

3.Căn cứ vào chi phí khấu hao TSCĐ đã tính, kế toán tiến hành phân bổ chi phí khấu hao cho các đối tượng chịu chi phí như: Các phòng ban, phân xưởng sản xuất, sản phẩm, công trình, vụ việc, đơn hàng, hợp đồng...

Ví dụ

Ngày 31/05/2015, kế toán thực hiện tính khấu hao cho các TSCĐ tại đơn vị.

Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

Hướng dẫn trên phần mềm

Nghiệp vụ "Tính khấu hao TSCĐ" được thực hiện trên phần mềm như sau:

•Vào phân hệ Tài sản cố định\tab Tính khấu hao, chọn chức năng Thêm:

•Nhập tháng, năm tính khấu hao, sau đó nhấn Đồng ý => hệ thống sẽ tự động tính ra giá trị tính khấu hao cho các TSCĐ đang được quản lý trên sổ TSCĐ:

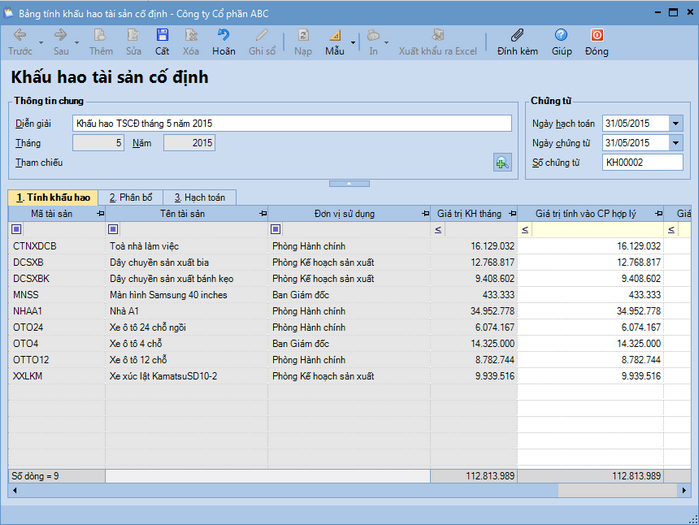

•Kiểm tra thông tin chứng từ tính khấu hao, sau đó nhấn Cất.