Có TK 212 Tài sản cố định thuê tài chính (Nguyên giá của TSCĐ thuê tài chính)

Có TK 111, 112 Số tiền phải trả thêm

Đồng thời chuyển giao giá trị hao mòn:

Nợ TK 2142 Hao mòn TSCĐ thuê tài chính

Có TK 2141 Hao mòn TSCĐ hữu hình

Mô tả nghiệp vụ

Trong trường hợp hợp đồng thuê tài sản quy định bên đi thuê chỉ thuê hết một phần giá trị của tài sản, sau đó mua lại, thông thường sẽ phát sinh các hoạt động sau:

Khi hợp đồng hết hạn, bên cho thuê sẽ làm thủ tục thanh lý hợp đồng, đồng thời lập biên bản bàn giao lại tài sản cho bên đi thuê

Bên cho thuê và bên đi thuê ký biên bản giao, nhận tài sản

Kế toán tài sản nhận các chứng từ liên quan đến tài sản, đồng thời ghi giảm TSCĐ thuê tài chính và ghi tăng TSCĐ hữu hình

Ví dụ

Ngày 10/12/2017, doanh nghiệp chuyển TSCĐ thuê tài chính của công ty Phú Thái - xe xúc lật Komatsu SD10-2 thành tài sản cố định của đơn vị:

Nguyên giá ban đầu của tài sản thuê tài chính là 2.550.000.000đ, mua ngày 01/01/2011

Nghiệp vụ "Chuyển TSCĐ thuê tài chính thành TSCĐ hữu hình" được thực hiện trên phần mềm như sau:

Vào phân hệ Tài sản, chọn chức năng Chuyển TS thuê tài chính thành TS sở hữu trên thanh tác nghiệp (hoặc vào menu Nghiệp vụ\Tài sản cố định\Chuyển TS thuê tài chính thành TS sở hữu).

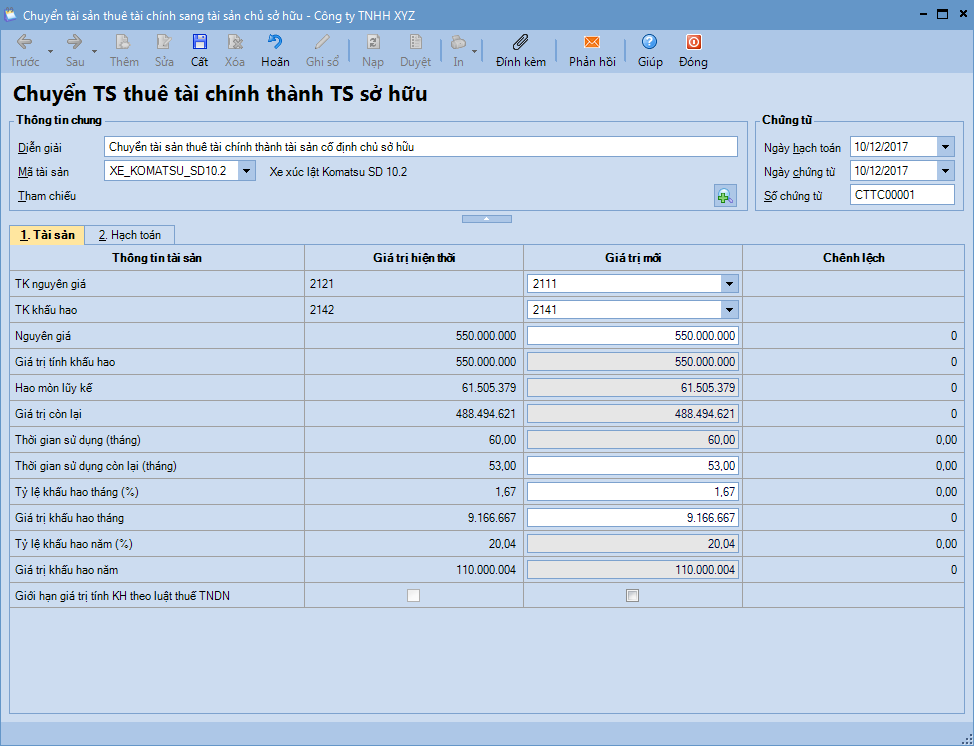

Tab Tài sản: lựa chọn TSCĐ cần chuyển từ TSCĐ thuê tài chính thành TSCĐ sở hữu. => Hệ thống mặc định thông tin tài sản sau khi chuyển thành TSCĐ sở hữu giống với thông tin của TSCĐ thuê tài chính, nếu thay đổi kế toán sẽ tự nhập tại cột Giá trị mới.

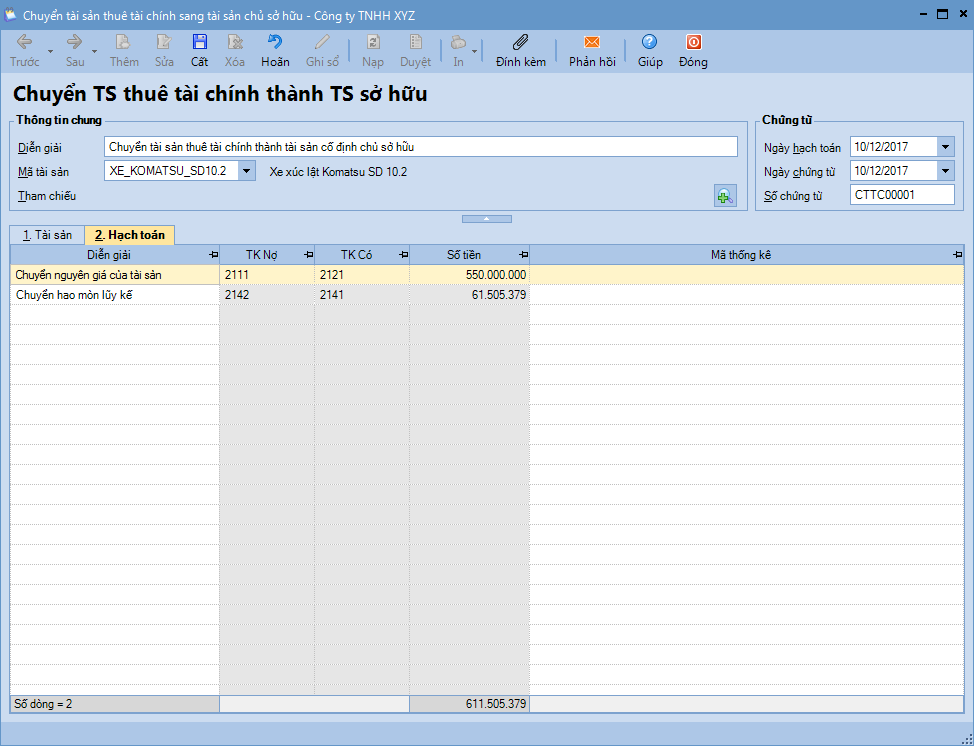

Tab Hạch toán: ghi nhận bút toán chuyển TSCĐ thuê tài chính thành TSCĐ hữu hình.

Nhấn Cất.

Lưu ý: Trường hợp phải chi thêm tiền cho nhà cung cấp, kế toán sẽ thực hiện lập Phiếu chi, Ủy nhiệm chi ở phân hệ Quỹ hoặc Ngân hàng.