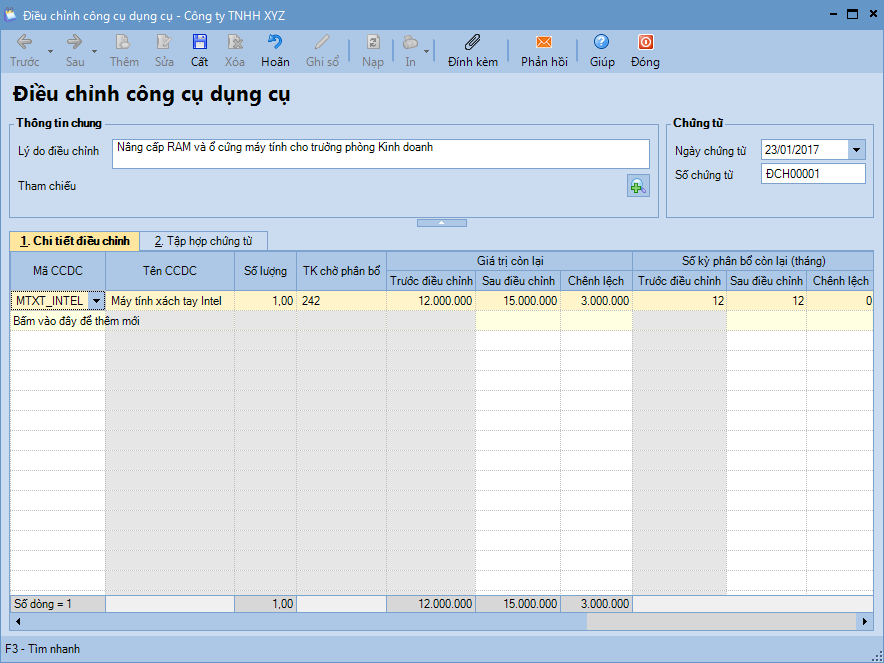

Nếu chi phí sửa chữa lớn cần phân bổ nhiều kỳ, kế toán sẽ thực hiện điều chỉnh tăng: Giá trị CCDC, Thời gian sử dụng (nếu có) trên sổ theo dõi CCDC để tiếp tục phân bổ trong các kỳ tiếp theo.

Nếu chi phí nhỏ không cần phân bổ, kế toán sẽ không phải điều chỉnh CCDC mà hạch toán luôn chi phí sửa chữa vào chi phí.

Với các CCDC bị tháo dỡ 1 số bộ phận, làm giá trị CCDC giảm, kế toán sẽ thực hiện điều chỉnh giảm: Giá trị CCDC, Thời gian sử dụng (nếu có) trên sổ theo dõi CCDC => nếu chi phí của bộ phận tháo dỡ nhỏ không làm ảnh hưởng đến giá trị CCDC, kế toán sẽ không phải điều chỉnh CCDC

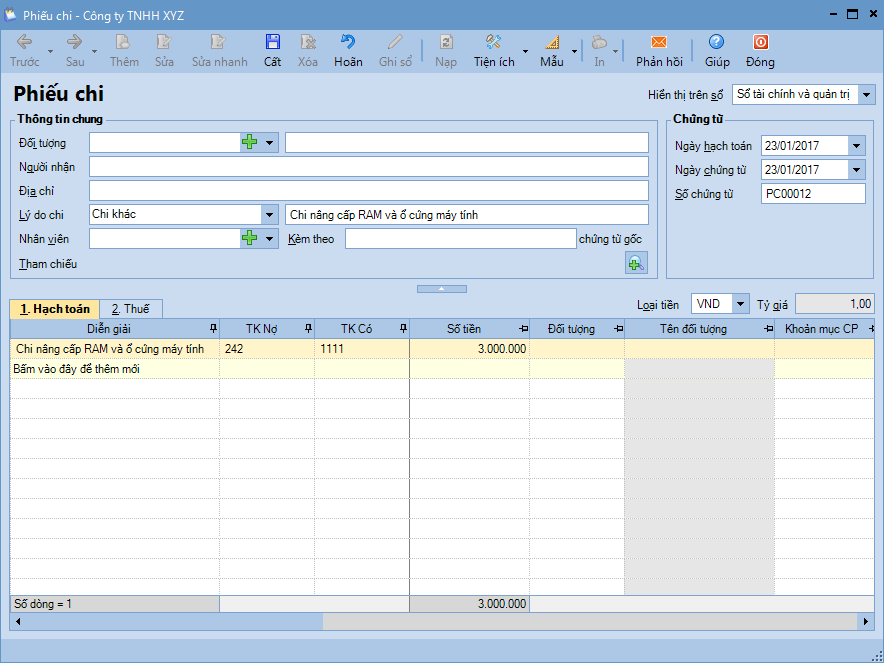

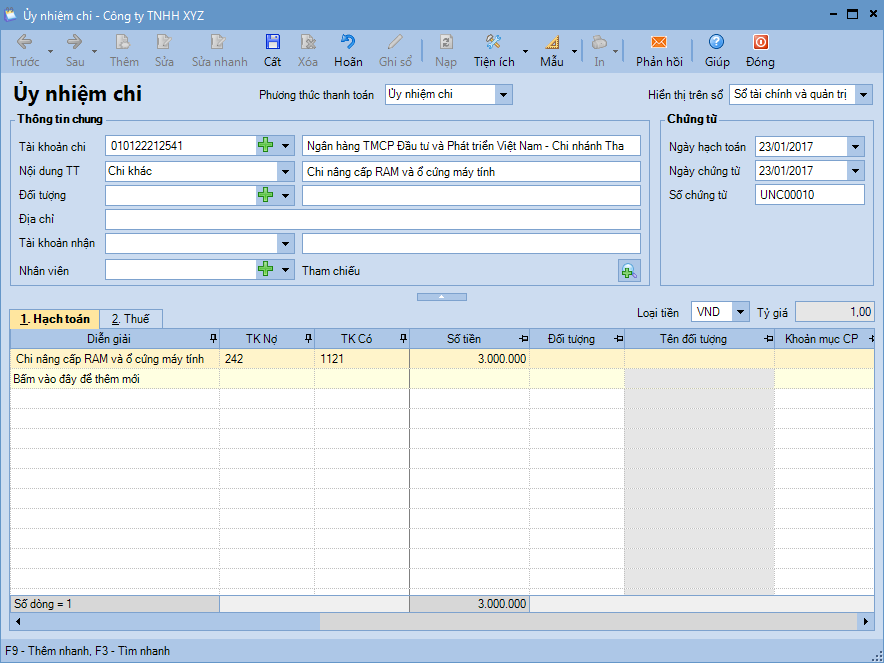

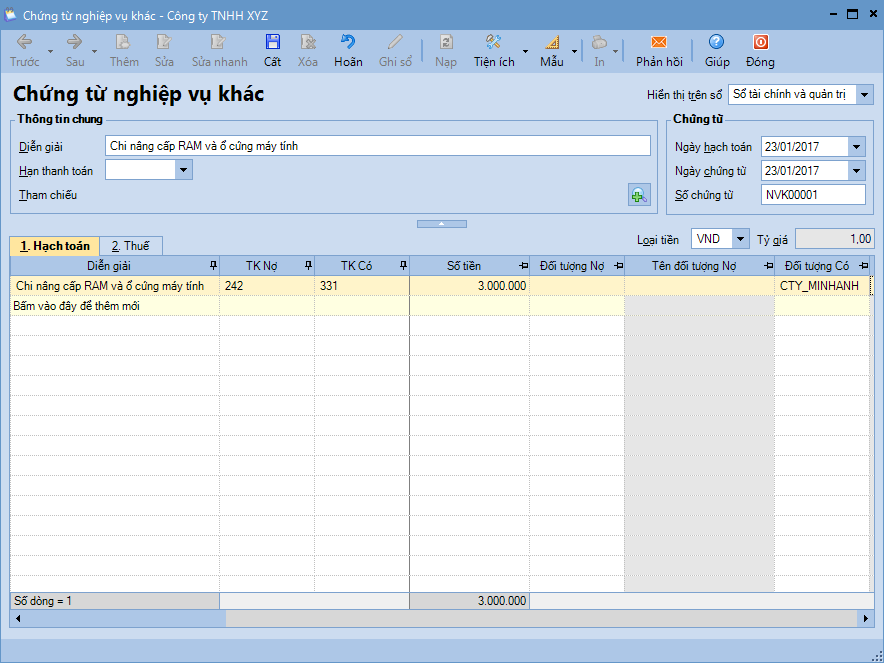

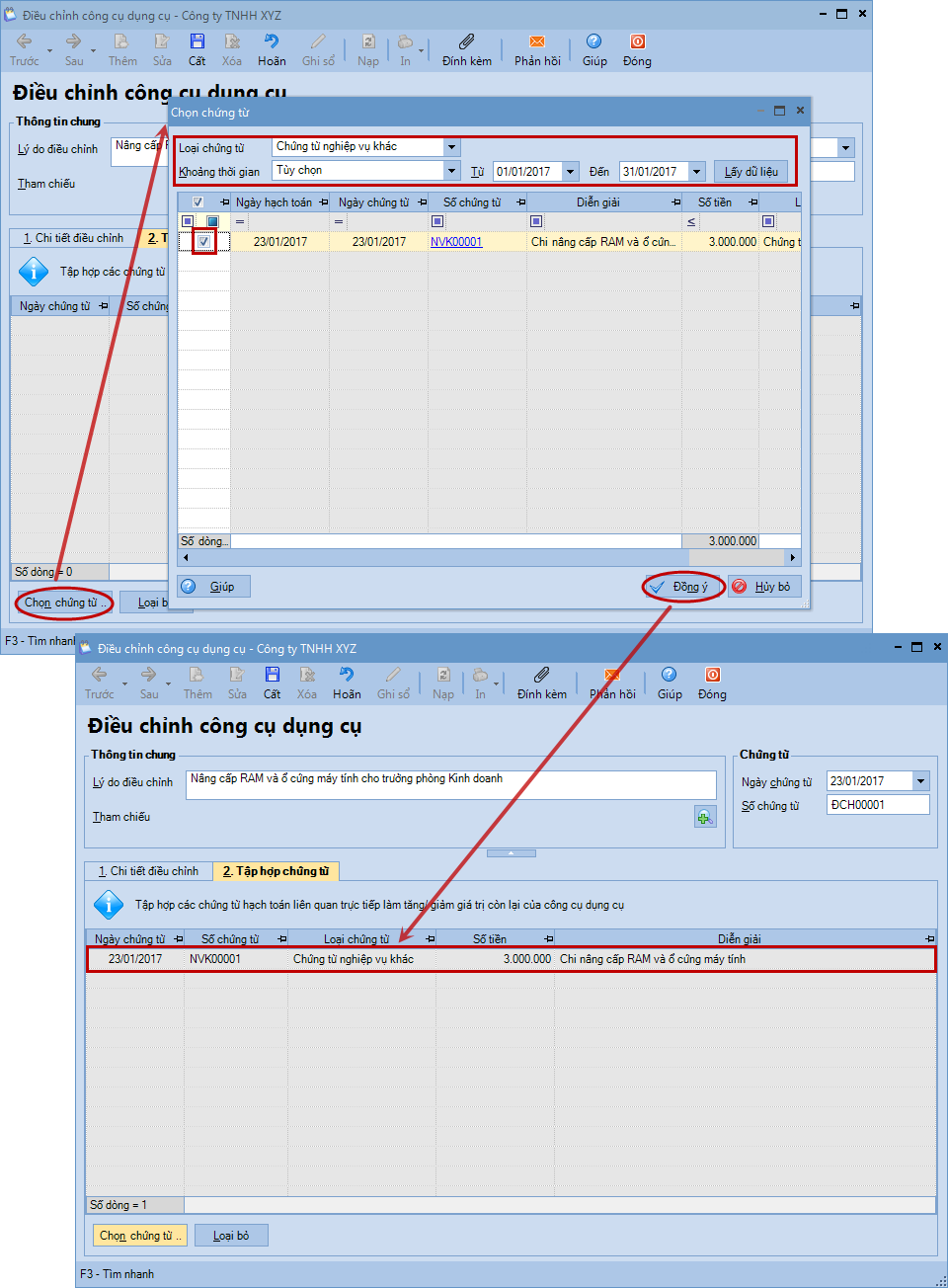

Ví dụ

Ngày 23/01/2017, công ty thực hiện nâng cấp RAM và ổ cứng máy tính cho trưởng phòng Kinh doanh như sau:

Ram: 1.000.000đ; ổ cứng: 2.000.0000đ => Tổng là 3.000.0000đ.