Thực hiện đánh giá lại các khoản tiền ngoại tệ theo tỷ giá hối đoái do Ngân hàng Nhà nước Việt Nam công bố ở thời điểm cuối kỳ kế toán.

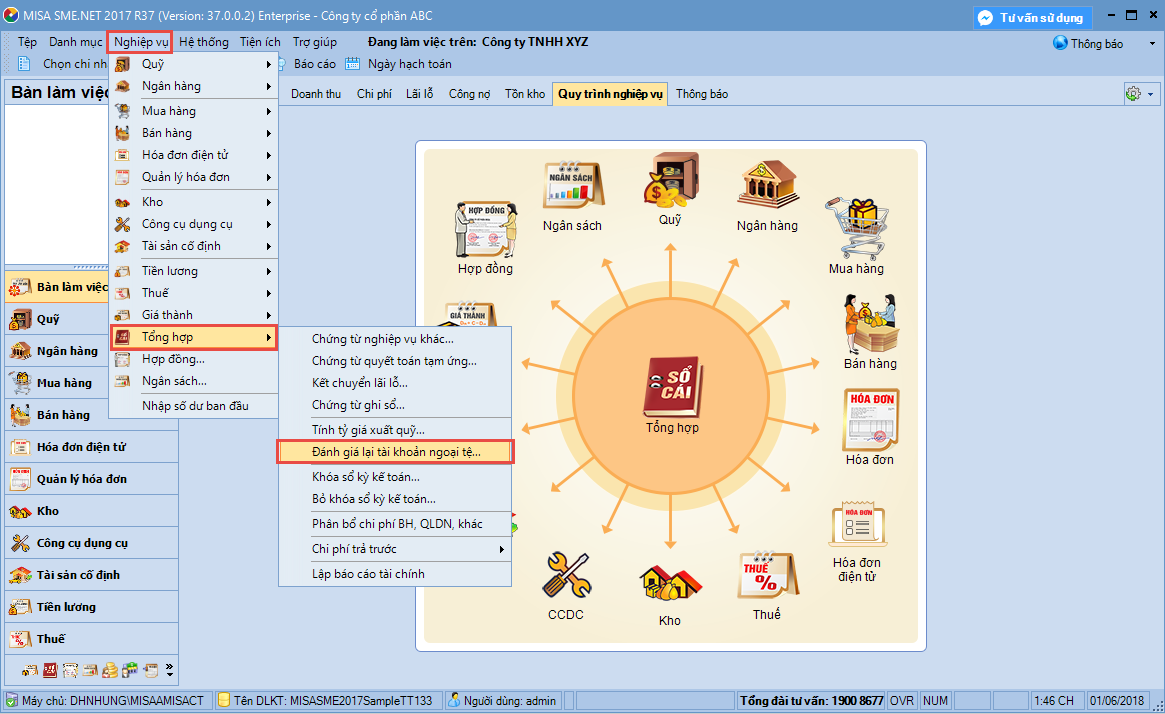

1. Vào menu Nghiệp vụ\Tổng hợp\Đánh giá lại tài khoản ngoại tệ.

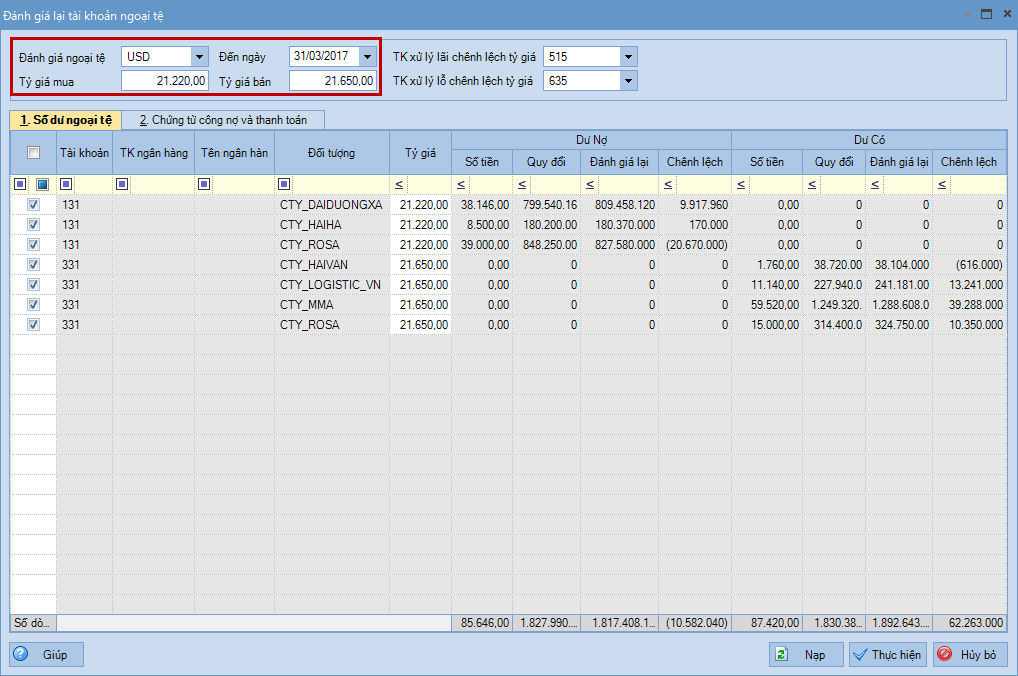

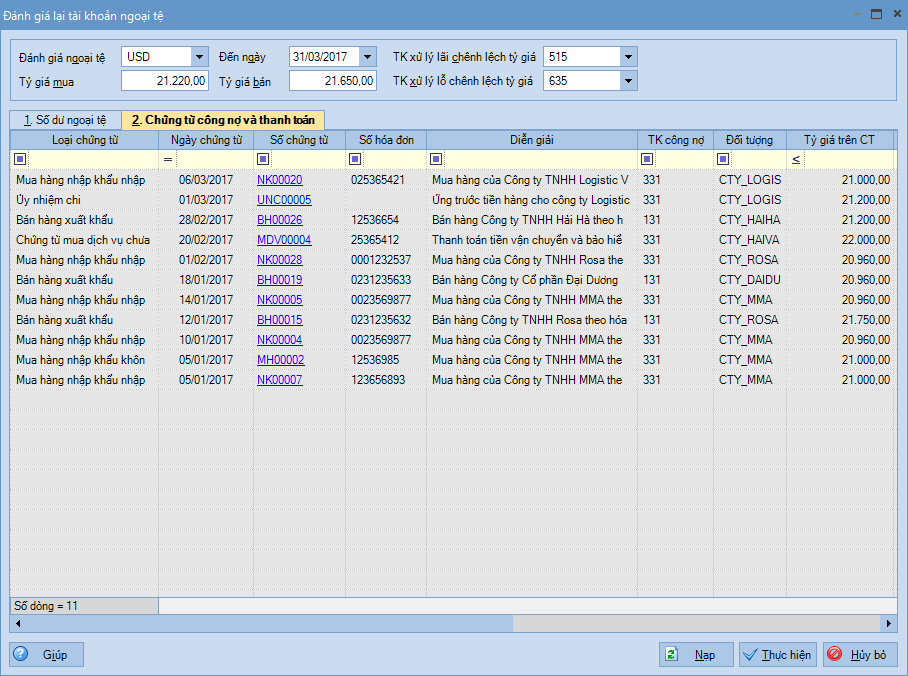

2. Chọn loại ngoại tệ và mốc thời gian đánh giá lại. 3. Khai báo tỷ giá sử dụng để đánh giá lại tài khoản ngoại tệ, cụ thể:

Với đơn vị áp dụng chế độ kế toán theo TT200:

Khai báo Tỷ giá mua: để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là Tài sản.

Khai báo Tỷ giá bán: để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là Nợ phải trả.

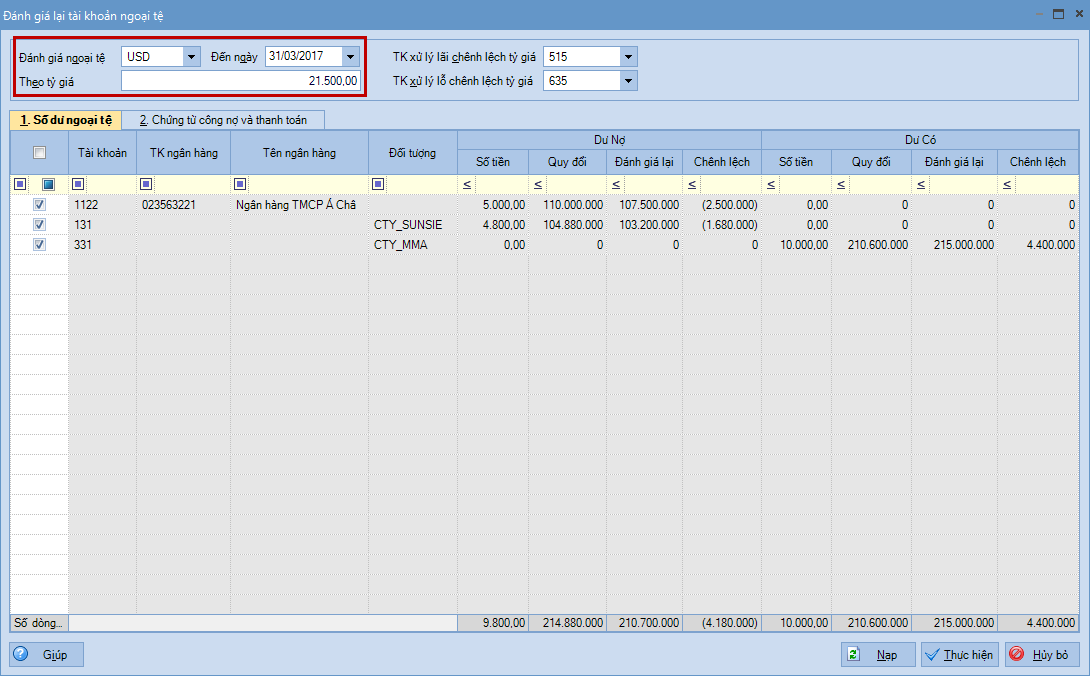

Với đơn vị áp dụng chế độ kế toán theo TT133:

Tại mục Theo tỷ giá: khai báo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại nơi đơn vị thường xuyên có giao dịch.

4. Chọn tài khoản xử lý lãi/lỗ chênh lệch tỷ giá.

5. Tại tab Số dư ngoại tệ: Hiển thị danh sách các tài khoản có số dư ngoại tệ theo loại ngoại tệ và mốc thời gian đánh giá lại đã thiết lập.

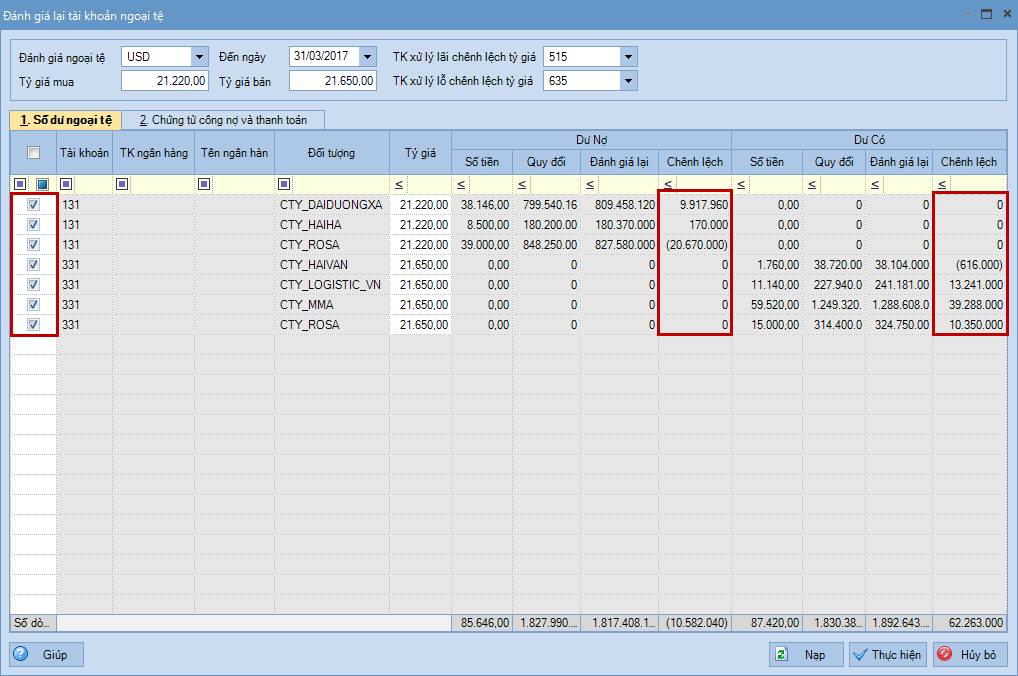

Tích chọn các tài khoản muốn đánh giá lại: Chương trình sẽ tự động tính ra chênh lệch đánh giá lại tài khoản ngoại tệ.

6. Tại tab Chứng từ công nợ và thanh toán: Hiển thị danh sách các chứng từ công nợ bằng ngoại tệ còn nợ và chứng từ thanh toán bằng ngoại tệ chưa được đối trừ hết.

Có thể nhấn vào số chứng từ để mở chứng từ gốc lên xem hoặc thực hiện sửa/xóa

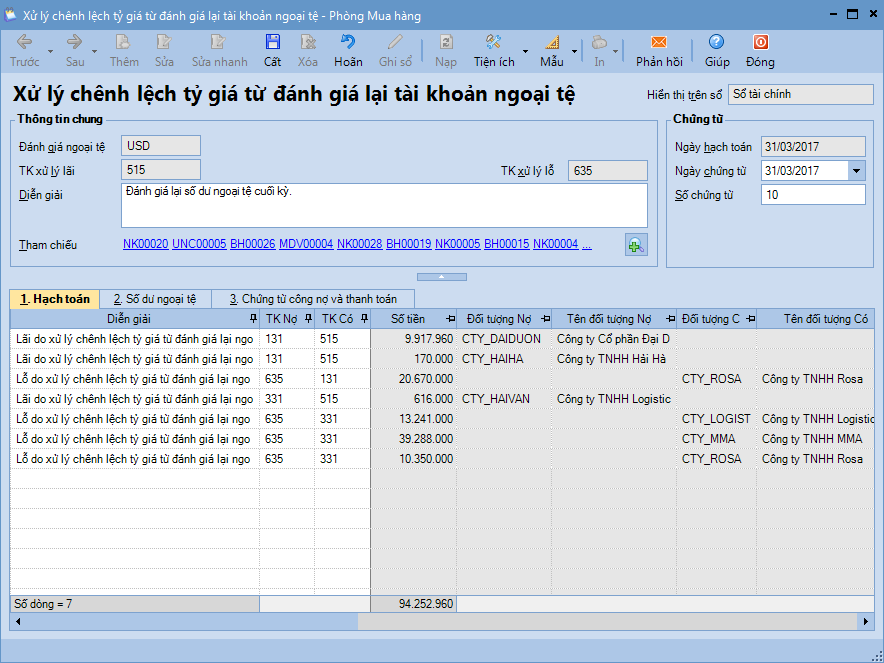

7. Nhấn Thực hiện, chương trình tự động sinh ra chứng từ Xử lý chênh lệch tỷ giá từ đánh giá lại tài khoản ngoại tệ.

8. Kiểm tra và khai báo bổ sung các thông tin (nếu cần).

9. Nhấn Cất.

Lưu ý:

1. Phần mềm đã ngầm định TK xử lý lãi chênh lệch tỷ giá là TK 515 và TK xử lý lỗ chênh lệch tỷ giá là TK 635, kế toán có thể chọn lại TK xử lý lãi, lỗ chênh lệch tỷ giá là TK 413 nếu đánh giá lại ngoại tệ cuối năm. 2. Trong trường hợp chọn TK xử lý chênh lệch là TK 413 thì sau khi đánh giá xong tỷ giá đánh giá ngoại tệ, kế toán xem lại bảng cân đối tài khoản năm để xem TK 413 có số dư bên Nợ hay bên Có:

Nếu TK 413 có dư bên Nợ, thì vào Tổng hợp\Chứng từ nghiệp vụ khác, hạch toán Nợ TK 635/Có TK 413.

Nếu TK 413 có dư bên Có, thì vào Tổng hợp\Chứng từ nghiệp vụ khác, hạch toán Nợ TK 413/Có TK 515.