Mua sắm tài sản cố định |

|

Mua sắm tài sản cố định |

|

Định khoản

Nợ TK 211 Tài sản cố định hữu hình

Nợ TK 212 Tài sản cố định thuê tài chính

Nợ TK 213 Tài sản cố định vô hình

Nợ TK 217 Bất động sản đầu tư

Nợ TK 1332 Thuế GTGT đầu vào (nếu có)

Có TK 111, 112, 331...

Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua tài sản, thông thường sẽ phát sinh các hoạt động sau:

1.Căn cứ vào nhu cầu mua tài sản của doanh nghiệp, nhà cung cấp sẽ lập Biên bản giao nhận tài sản

2.Nhà cung cấp và doanh nghiệp (gồm Bộ phận sử dụng tài sản, Kế toán trưởng, Thủ trưởng đơn vị) ký biên bản giao, nhận tài sản

3.Kế toán mua hàng nhận đầy đủ hóa đơn, chứng từ liên quan đến việc mua tài sản, sau đó ghi sổ kế toán và kê khai thuế đầu vào

4.Kế toán tài sản nhận bộ chứng từ liện quan đến tài sản (Hợp đồng mua TSCĐ (nếu có), Hóa đơn mua TSCĐ, hồ sơ kỹ thuật về TSCĐ, biên bản giao nhận TSCĐ, chứng từ thanh toán TSCĐ...) để ghi tăng tài sản

Ví dụ

Ngày 20/02/2015, mua mới màn hình Samsung 40 inches sử dụng tại phòng Giám đốc:

•Nguyên giá 56.000.000đ (thanh toán qua chuyển khoản), thuế GTGT 10%

•Ngày bắt đầu sử dụng 20/02/2015

•Thời gian sử dụng 5 năm

Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

Hướng dẫn trên phần mềm

Nghiệp vụ "Mua sắm tài sản cố định" được thực hiện trên phần mềm theo các bước sau:

•Bước 1: Hạch toán nghiệp vụ mua tài sản

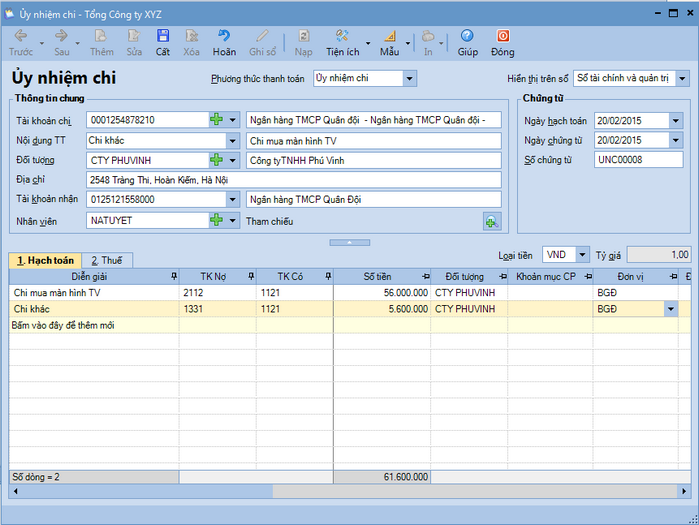

oVào phân hệ Ngân hàng \tab Thu, chi tiền, chọn chức năng Thêm\Chi tiền:

oChọn phương thức thanh toán, khai báo thông tin chung và thông tin Hạch toán nghiệp vụ mua TSCĐ thanh toán ngay bằng Ủy nhiệm chi, sau đó nhấn Cất.

![]() Nghiệp vụ mua tài sản cũng có thể được hạch toán trên phân hệ Ngân hàng hoặc Tổng hợp tùy thuộc vào hình thức thanh toán.

Nghiệp vụ mua tài sản cũng có thể được hạch toán trên phân hệ Ngân hàng hoặc Tổng hợp tùy thuộc vào hình thức thanh toán.

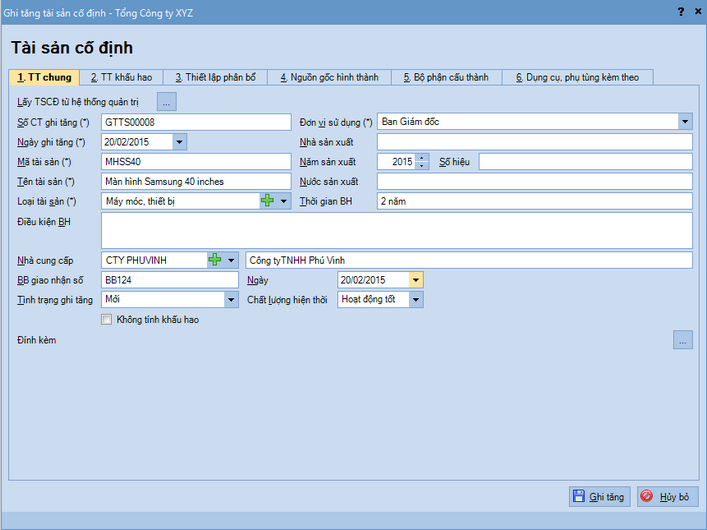

•Bước 2: Ghi tăng TSCĐ vào sổ TSCĐ

oVào phân hệ Tài sản cố định\tab Ghi tăng, chọn chức năng Thêm:

▪Khai báo các thông tin về TSCĐ được mua mới:

![]() 1. Trường hợp TSCĐ không được sử dụng để tính khấu hao hàng tháng, kế toán sẽ tích chọn vào thông tin Không tính khấu hao.

1. Trường hợp TSCĐ không được sử dụng để tính khấu hao hàng tháng, kế toán sẽ tích chọn vào thông tin Không tính khấu hao.

2. Trường hợp đơn vị sử dụng 2 hệ thống sổ (quản trị và tài chính), kế toán có thể lấy thông tin TSCĐ được mua mới từ sổ này sang sổ kia thông qua chức năng Lấy TSCĐ từ hệ thống quản trị (hoặc ngược lại)

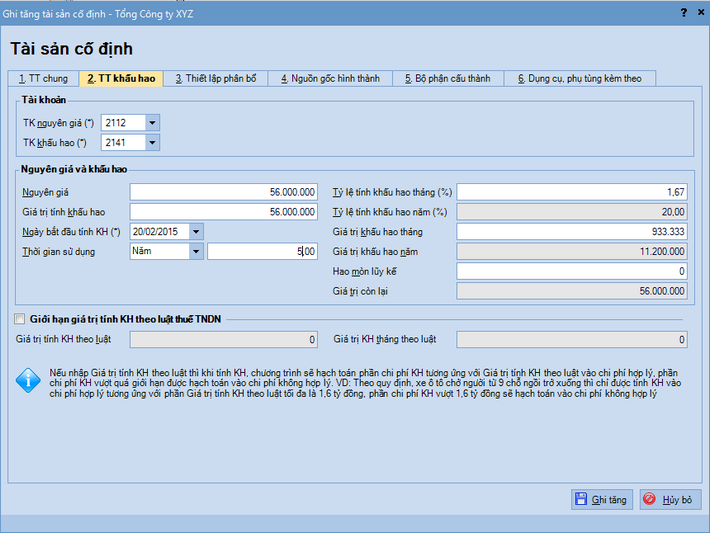

▪Khai báo các thông tin phục vụ cho việc tính khấu hao TSCĐ:

![]() Đối với những TSCĐ có quy định về mức tối đa khi tính khấu hao, nếu kế toán tích chọn thông tin Giới hạn giá trị tính KH theo luật thuế TNDN và nhập Giá trị tính KH theo luật thì khi thực hiện tính khấu hao TSCĐ hàng tháng, phần chênh lệch giữa Giá trị KH hàng tháng với Giá trị tính KH theo luật (chênh lệch > 0) sẽ được tính vào chi phí không hợp lý.

Đối với những TSCĐ có quy định về mức tối đa khi tính khấu hao, nếu kế toán tích chọn thông tin Giới hạn giá trị tính KH theo luật thuế TNDN và nhập Giá trị tính KH theo luật thì khi thực hiện tính khấu hao TSCĐ hàng tháng, phần chênh lệch giữa Giá trị KH hàng tháng với Giá trị tính KH theo luật (chênh lệch > 0) sẽ được tính vào chi phí không hợp lý.

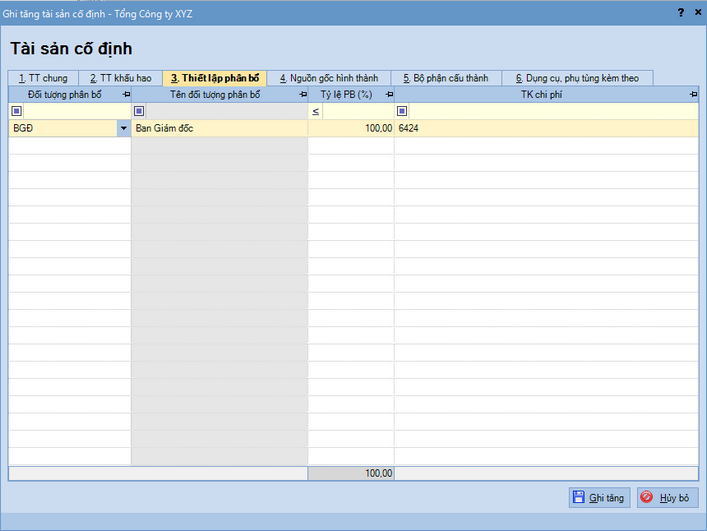

▪Khai báo các đối tượng phục vụ cho việc phân bổ giá trị khi tính khấu hao TSCĐ:

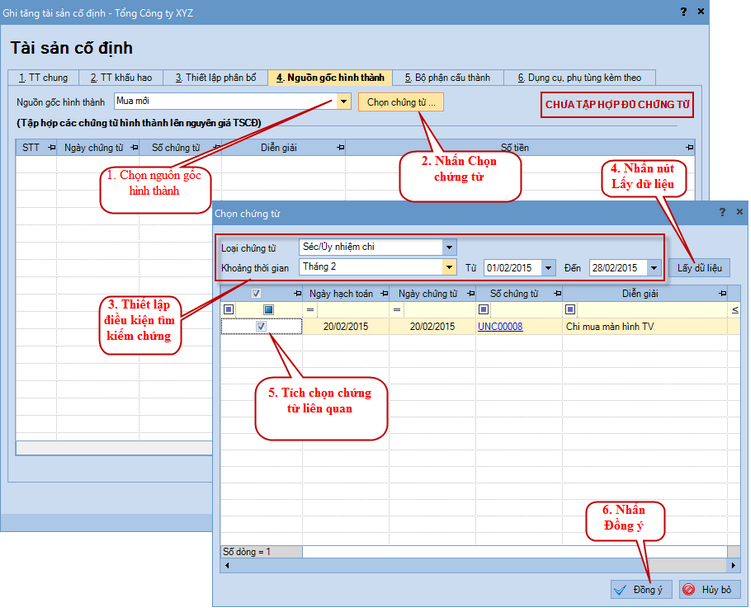

▪Với TSCĐ tăng do được mua sắm, kế toán sẽ chọn nguồn gốc hình thành là Mua mới trên tab Nguồn gốc hình thành. Đồng thời có thể chọn các chứng từ hạch toán ghi tăng TSCĐ:

oSau khi khai báo xong TSCĐ, nhấn Ghi tăng.

![]() Trường hợp TSCĐ được cấu thành từ nhiều bộ phận hoặc có các phụ tùng kèm theo, kế toán có thể khai báo thông tin trên tab Bộ phận cấu thành và Dụng cụ, phụ tùng kèm theo để quản lý.

Trường hợp TSCĐ được cấu thành từ nhiều bộ phận hoặc có các phụ tùng kèm theo, kế toán có thể khai báo thông tin trên tab Bộ phận cấu thành và Dụng cụ, phụ tùng kèm theo để quản lý.