Khi mua hàng về mà chưa nhận được hóa đơn GTGT của nhà cung cấp, kế toán vẫn làm thủ tục nhập kho bình thường nhưng không hạch toán và kê khai thuế GTGT đầu vào. Khi nào nhận được hóa đơn sẽ hạch toán bổ sung phần thuế GTGT của hóa đơn mua hàng.

Ví dụ

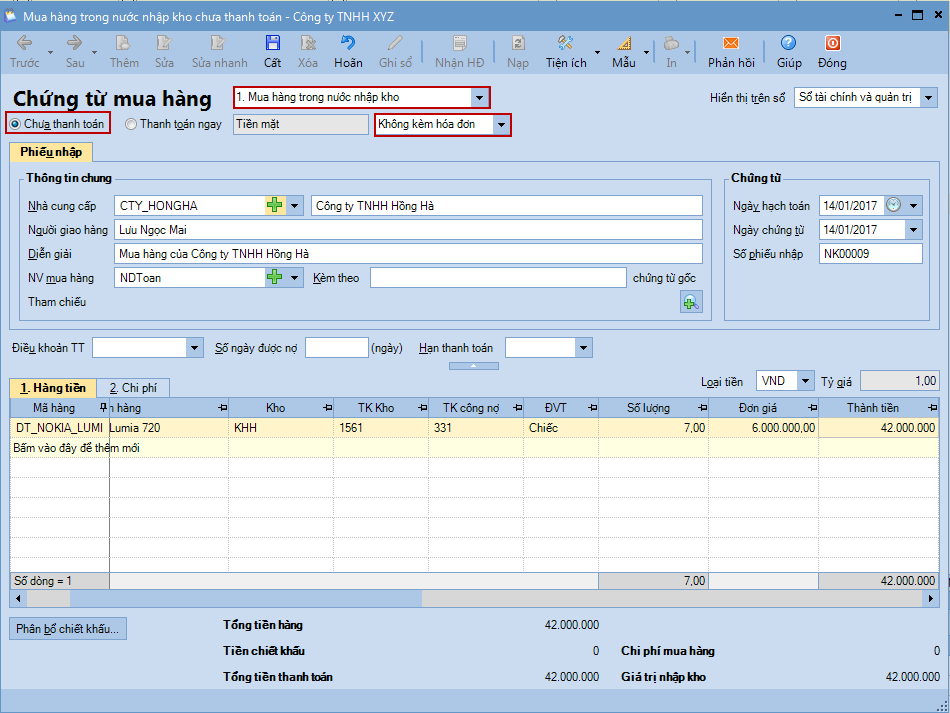

Ngày 14/01/2017, doanh nghiệp mua hàng của công ty TNHH Hồng Hà, chưa thanh toán tiền hàng

Điện thoại NOKIA LUMIA 720, số lượng 7, đơn giá 6.000.000đ, thuế GTGT 10% => Doanh nghiệp làm thủ tục nhập kho số hàng trên nhưng chưa nhận được hóa đơn GTGT của công ty TNHH Hồng Hà

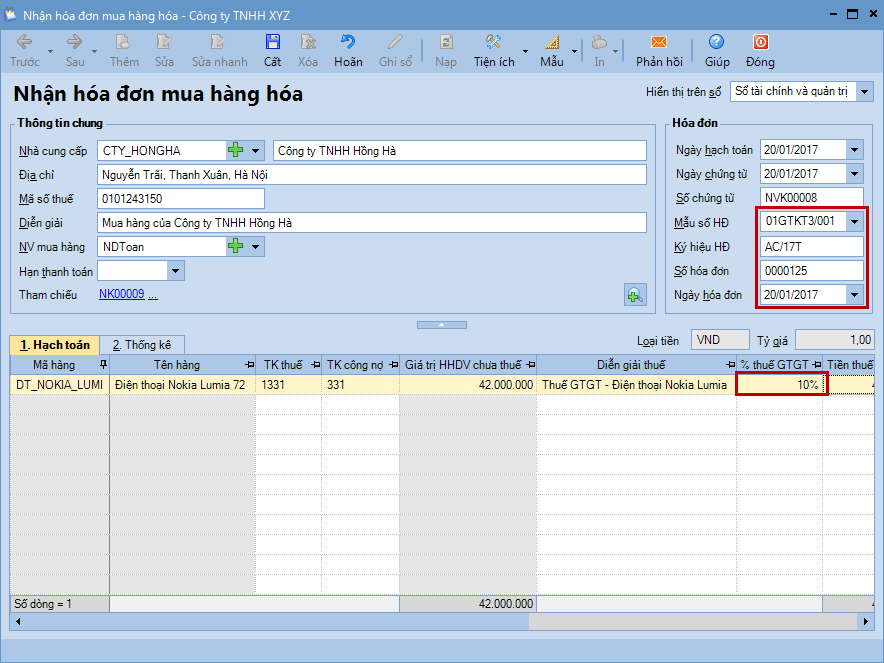

Ngày 20/01/2017 công ty TNHH Hồng Hà cho nhân viên mang hóa đơn GTGT tới doanh nghiệp.

Nghiệp vụ mua hàng trong đó "Hàng về trước, hóa đơn về sau" được thực hiện trên phần mềm thông qua các bước sau:

Bước 1: Hạch toán chứng từ mua hàng nhưng chưa kê khai thuế GTGT

Trên phân hệ Mua hàng\tab Mua hàng hóa, dịch vụ, chọn chức năng Thêm\Chứng từ mua hàng hóa.

Chọn loại chứng từ mua hàng cần lập là: Mua hàng trong nước nhập kho.

Lựa chọn phương thức thanh toán cho chứng từ mua hàng là Chưa thanh toán.

Chọn Không kèm hóa đơn.

Khai báo thông tin cho chứng từ mua hàng, sau đó nhấn Cất.

Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu chứng từ cần in.

Lưu ý:

1. Nếu chứng từ mua hàng lựa chọn phương thức Thanh toán ngay, hệ thống sẽ căn cứ vào hình thức thanh toán là tiền mặt, uỷ nhiệm chi, séc chuyển khoản hay séc tiền mặt mà tự động sinh ra các chứng từ chi tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ Quỹ hoặc Ngân hàng.

2. Đối với những chứng từ mua hàng về nhập kho sau khi được lập, kế toán với vai trò Thủ kho sẽ đăng nhập vào phần mềm để thực hiện Ghi sổ cho các chứng từ này.

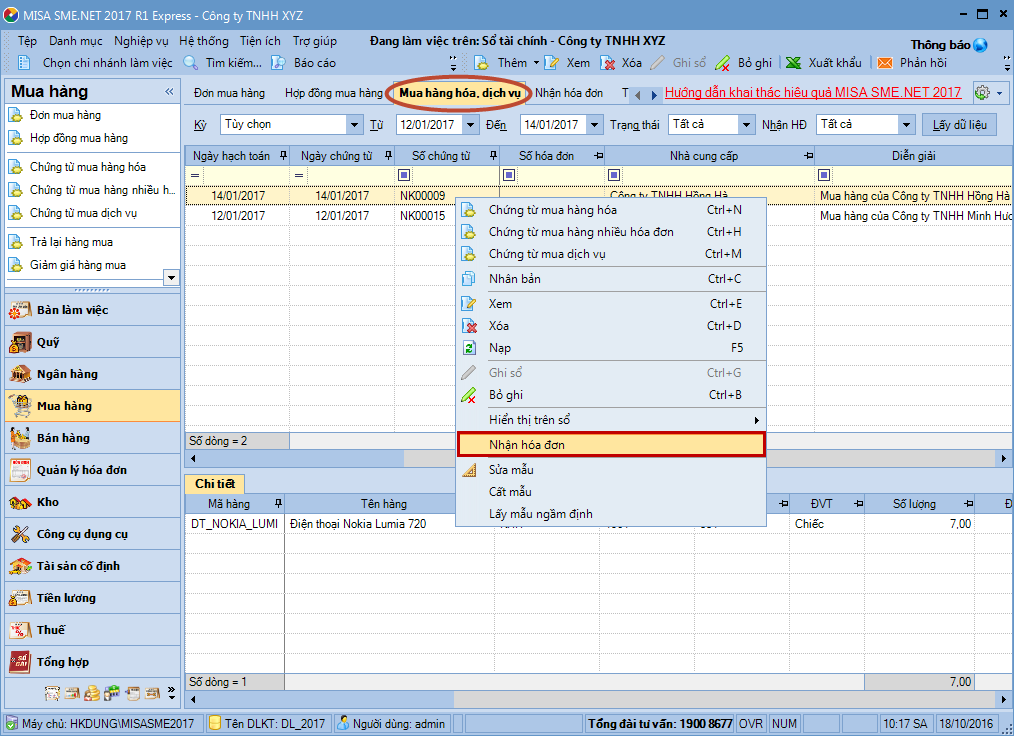

Bước 2: Thực hiện kê khai thuế GTGT lên bảng kê sau khi nhận được hóa đơn của nhà cung cấp

Trên màn hình danh sách Mua hàng hóa, dịch vụ, chọn chứng từ chưa nhận hóa đơn cần khai báo bổ sung thông tin hóa đơn.

Nhấn chuột phải, chọn chức năng Nhận hóa đơn.

Khai báo các thông tin cho hóa đơn mua hàng như: số hoá đơn, ký hiệu hoá đơn, thuế suất,...

Nhấn Cất, hệ thống sẽ chuyển thông tin hóa đơn mua hàng vừa khai báo sang tab Nhận hóa đơn của phân hệ Mua hàng.

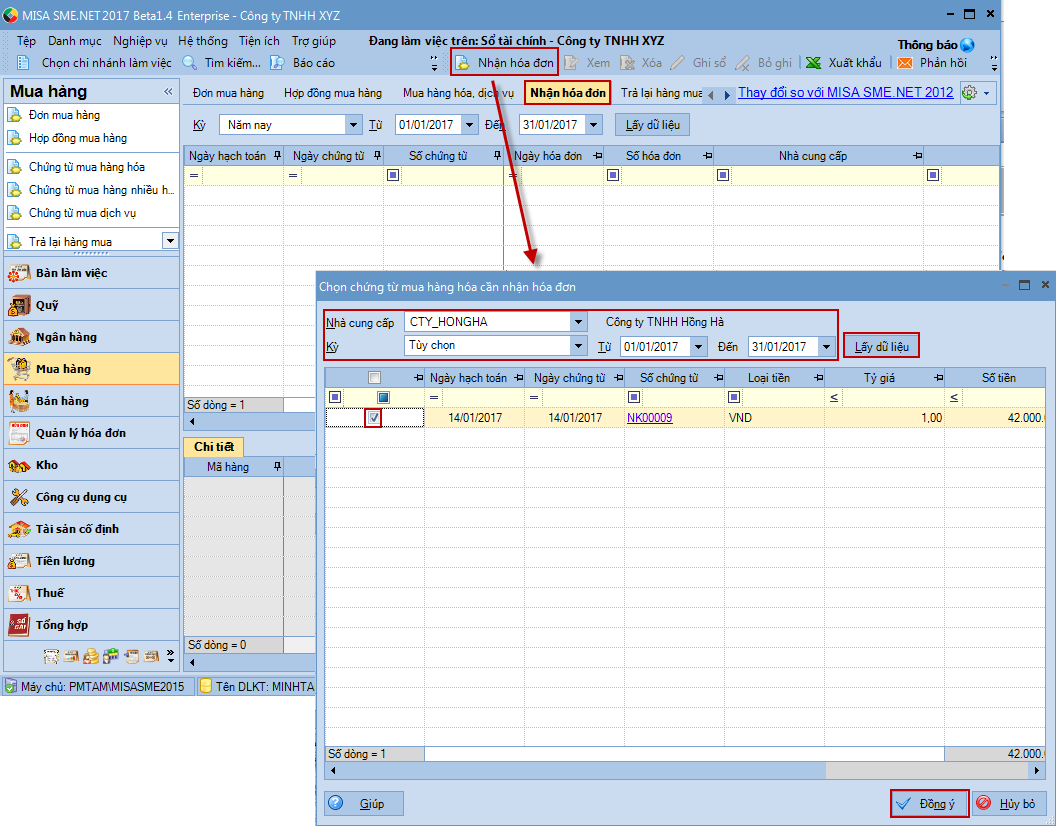

Lưu ý:Ngoài ra, có thể khai báo thông tin hóa đơn GTGT cho chứng từ mua hàng thông qua chức năng Nhận hóa đơn trên tab Nhận hóa đơn của phân hệ Mua hàng.