Cách lấy số liệu và ý nghĩa của Nhóm chỉ tiêu phản ánh khả năng hoạt động.

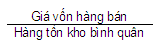

1. Vòng quay hàng tồn kho

- Đơn vị tính: Vòng

- Công thức:

- Cách lấy dữ liệu:

– Giá vốn hàng bán: Lấy ở chỉ tiêu Mã số 11-Giá vốn hàng bán – cột Kỳ này trên Báo cáo kết quả hoạt động kinh doanh

– Hàng tồn kho bình quân được tính bằng công thức:

– Hàng tồn kho đầu kỳ: Lấy ở chỉ tiêu Mã số 140-Hàng tồn kho- cột Số đầu kỳ thuộc phần Tài sản trên Bảng cân đối kế toán. (ĐV TT133 là chỉ tiêu lấy trên Báo cáo tính hình tài chính)

– Hàng tồn kho cuối kỳ: Lấy ở chỉ tiêu Mã số 140-Hàng tồn kho- cột Số cuối kỳ thuộc phần Tài sản trên Bảng cân đối kế toán. (ĐV TT133 là chỉ tiêu lấy trên Báo cáo tính hình tài chính)

- Ý nghĩa:

– Hệ số này cho ta biết trong kỳ hàng tồn kho quay được mấy vòng

– Đo lường hiệu quả quản trị hàng tồn kho

- Đánh giá:

– Hệ số quay vòng hàng tồn kho bình quân càng lớn thì chứng tỏ thời hạn hàng tồn kho ngắn, hàng tồn kho luân chuyển nhanh nên khả năng sinh lời lớn=> rủi ro tài chính thấp

– Chỉ tiêu này phụ thuộc vào đặc điểm ngành nghề kinh doanh và phụ thuộc vào việc quản lý hàng tồn kho của doanh nghiệp.

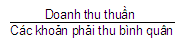

2. Vòng quay khoản phải thu

- Đơn vị tính: Vòng

- Công thức:

- Cách lấy dữ liệu:

– Doanh thu thuần: Lấy ở chỉ tiêu Mã số 10-Doanh thu thuần về bán hàng và cung cấp dịch vụ – cột Kỳ này trên Báo cáo kết quả hoạt động kinh doanh

– Các khoản phải thu bình quân được tính bằng CT:

+ Các khoản phải thu đầu kỳ: Lấy ở chỉ tiêu Mã số 130-Các khoản phải thu ngắn hạn- cột Số đầu kỳ thuộc phần A-Tài sản ngắn hạn trên Bảng cân đối kế toán. (ĐV TT133 là chỉ tiêu lấy trên Báo cáo tính hình tài chính)

+ Các khoản phải thu cuối kỳ: Lấy ở chỉ tiêu Mã số 130-Các khoản phải thu ngắn hạn- cột Số cuối kỳ thuộc phần A-Tài sản ngắn hạn trên Bảng cân đối kế toán. (ĐV TT133 là chỉ tiêu lấy trên Báo cáo tính hình tài chính)

- Ý nghĩa:

– Phản ánh tốc độ luân chuyển các khoản phải thu

– Cho biết khả năng thu hồi nợ của DN

- Đánh giá:

– Chỉ tiêu này càng lớn chứng tỏ tốc độ thu hồi các khoản phải thu nhanh, vốn của DN không bị chiếm dụng và không phải đầu tư nhiều vào việc thu hồi các khoản phải thu

– Chỉ tiêu này nhỏ chứng tỏ DN bị chiếm dụng vốn nhiều gây thiếu vốn cho hoạt động sản xuất kinh doanh buộc DN phải đi vay ngoài và phải trả lãi cho số vốn vay

3. Vòng quay vốn lưu động

- Đơn vị tính: Vòng

- Công thức:

![]()

- Cách lấy dữ liệu:

– Doanh thu thuần: Lấy ở chỉ tiêu Mã số 10-Doanh thu thuần về bán hàng và cung cấp dịch vụ-cột Kỳ này trên Báo cáo kết quả hoạt động kinh doanh.

– Vốn lưu động bình quân: tính theo công thức:

+ Vốn lưu động đầu kỳ = Tài sản ngắn hạn (Mã số 100, cột Số đầu kỳ) trừ đi Các khoản đầu tư tài chính ngắn hạn (Mã số 120, cột Số đầu kỳ) (trên Bảng cân đối kế toán) (ĐV TT133 là chỉ tiêu lấy trên Báo cáo tính hình tài chính)

+ Vốn lưu động cuối kỳ = Tài sản ngắn hạn (Mã số 100, cột Số cuối kỳ) trừ đi Các khoản đầu tư tài chính ngắn hạn (Mã số 120, cột Số cuối kỳ) (trên Bảng cân đối kế toán) (ĐV TT133 là chỉ tiêu lấy trên Báo cáo tính hình tài chính)

- Ý nghĩa:

– Đo lường hiệu quả sử dụng vốn trong DN

– Chỉ tiêu này có ý nghĩa cứ bình quân 1 đồng vốn lưu động trong kỳ sẽ tạo ra bao nhiêu đồng doanh thu thuần

- Đánh giá:

Số vòng lưu chuyển vốn lưu động càng lớn chứng tỏ tốc độ luân chuyển vốn lưu động càng nhanh, doanh thu bán hàng của doanh nghiệp trong kỳ tăng, vốn lưu động của doanh nghiệp không bị ứ đọng…giảm chi phí, tăng lợi nhuận.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/