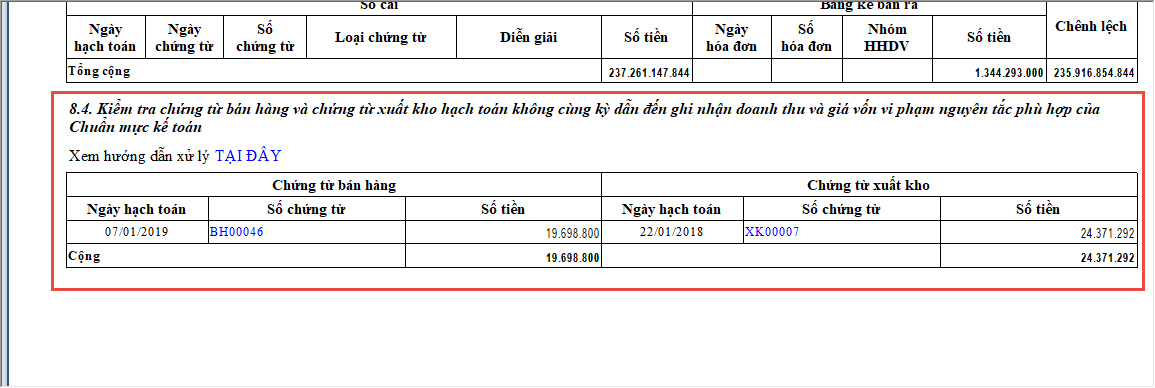

Hướng dẫn:

Trường hợp có chứng từ bán hàng và chứng từ xuất kho hạch toán không cùng kỳ (kỳ là khoảng thời gian Kế toán thiết lập trên giao diện kiểm tra đối chiếu chứng từ, sổ sách): chương trình sẽ hiển thị báo cáo thể hiện thông tin các chứng từ có sai sót.

Giải pháp:

1. Nhấn vào số chứng từ để mở chứng từ bán hàng và chứng từ xuất kho lên kiểm tra.

2. Đối chiếu với thực tế để điều chỉnh lại ngày hạch toán trên chứng từ cho đúng thực tế.

Lưu ý: Việc ghi nhận doanh thu phải được thực hiện đúng thời điểm theo quy định:

1. Theo chuẩn mực kế toán số 14. Doanh thu bán hàng được ghi nhận khi đồng thời thỏa mãn tất cả năm (5) điều kiện sau:

(a) Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho người mua;

(b) Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hàng hóa hoặc quyền kiểm soát hàng hóa;

(c) Doanh thu được xác định tương đối chắc chắn;

(d) Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng;

(e) Xác định được chi phí liên quan đến giao dịch bán hàng.

3. Theo Điểm 6 khoản 1 Điều 79 Chương 2, thông tư 200/2014/TT-BTC của Bộ Tài chính, trường hợp trong kỳ doanh nghiệp đã viết hóa đơn bán hàng và đã thu tiền bán hàng nhưng đến cuối kỳ vẫn chưa giao hàng cho người mua hàng, thì giá trị số hàng này không được coi là đã bán trong kỳ và không được ghi nhận là doanh thu bán hàng. Khi thực giao hàng cho người mua sẽ ghi nhận vào tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ” về trị giá hàng đã giao, đã thu trước tiền bán hàng, phù hợp với các điều kiện ghi nhận doanh thu.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/