1. Nội dung

Giúp Kế toán tuân thủ các quy định của cơ quan thuế về sử dụng hóa đơn trên phần mềm.

2. Hướng dẫn

Theo quy định tại Thông tư 39/2014/TT-BTC và thông tư 37/2017/TT-BTC về hóa đơn bán hàng, cung ứng dịch vụ: Để sử dụng hóa đơn Doanh nghiệp cần phải nộp bộ hồ sơ đăng ký sử dụng hóa đơn cho cơ quan thuế và được cơ quan thuế chấp thuận.

Nhằm đảm bảo Doanh nghiệp thực hiện đúng các quy định của cơ quan thuế về sử dụng hóa đơn (Tránh bị phạt do vi phạm), Kế toán cần tuân thủ việc nộp hồ sơ đăng ký cho cơ quan thuế và cập nhật các trạng thái trên Thông báo phát hành hóa đơn theo đúng thực tế bao gồm:

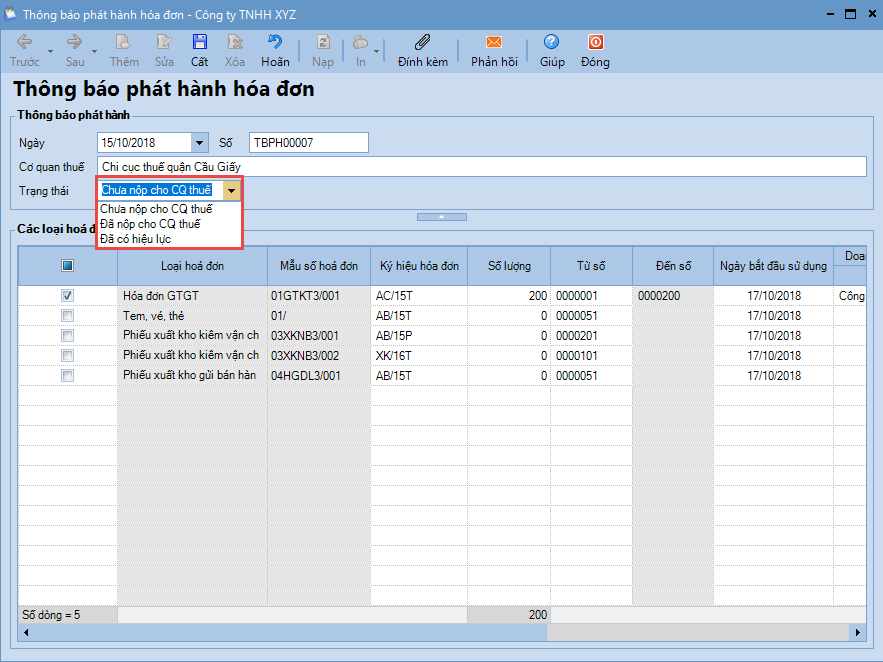

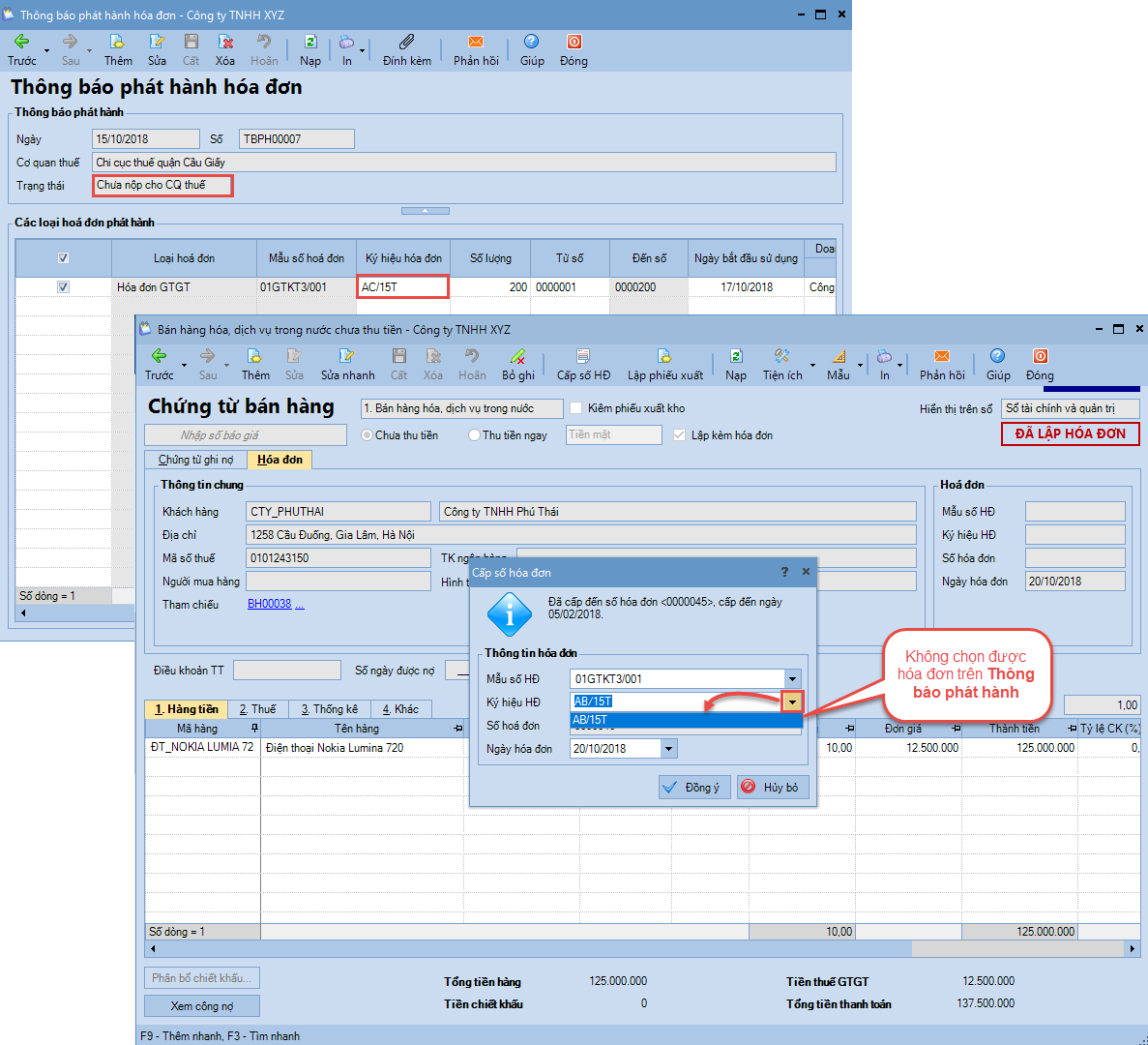

1. Chưa nộp cho CQ thuế: Đây là trạng thái mặc định khi Kế toán lập thông báo phát hành hóa đơn trên phần mềm. Việc lập Thông báo phát hành hóa đơn là để Kế toán có thể sử dụng hóa đơn trên phần mềm, không đồng nghĩa với việc hóa đơn này đã được cơ quan thuế cho phép sử dụng. Vì vậy Kế toán vẫn phải đồng thời nộp bộ hồ sơ đăng ký sử dụng hóa đơn cho cơ quan thuế để được cơ quan thuế chấp thuận. Xem hướng dẫn tại đây.

Lưu ý: Với trạng thái Chưa nộp cho CQ thuế thì Kế toán không thể thực hiện cấp số hoặc phát hành hóa đơn điện tử cho các hóa đơn trên thông báo phát hành.

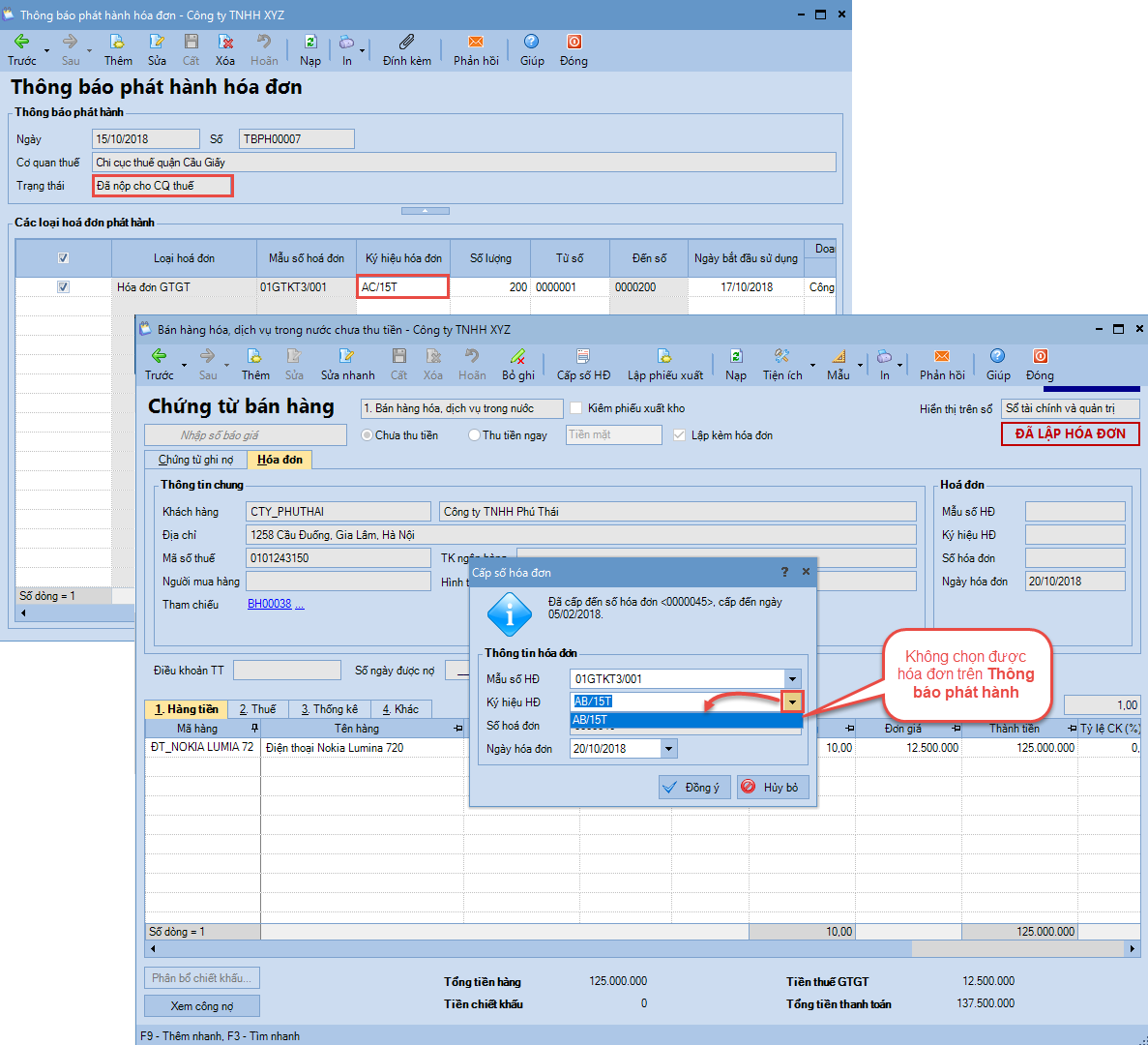

2. Đã nộp cho CQ thuế: Sau khi nộp bộ hồ sơ đăng ký sử dụng hóa đơn cho cơ quan thuế, Kế toán cần chuyển trạng thái trên Thông báo phát hành hóa đơn sang Đã nộp cho CQ thuế để quản lý được tiến độ thực hiện thủ tục đăng ký sử dụng hóa đơn với cơ quan thuế.

Lưu ý: Với trạng thái Đã nộp cho CQ thuế thì Kế toán không thể thực hiện cấp số hoặc phát hành hóa đơn điện tử cho các hóa đơn được thông báo phát hành.

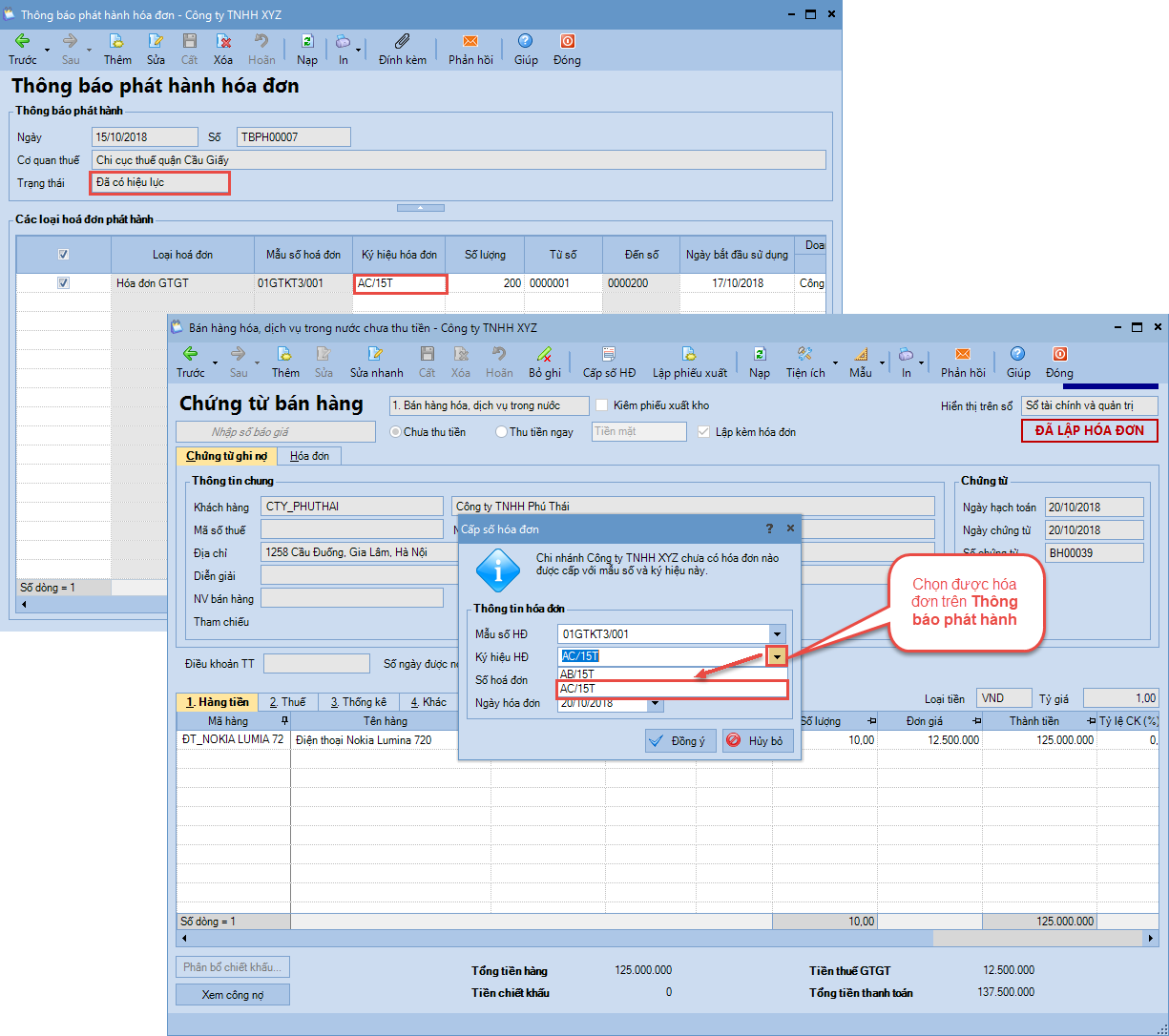

3. Đã có hiệu lực: Sau 02 ngày kể từ khi nộp thông báo phát hành cho cơ quan thuế quản lý trực tiếp, nếu cơ quan thuế không có ý kiến thì Doanh nghiệp có thể bắt đầu phát hành hóa đơn: Khi đó Kế toán cần chuyển trạng thái trên Thông báo phát hành hóa đơn sang Đã có hiệu lực. Lúc này Kế toán có thể thực hiện cấp số hóa đơn hoặc phát hành hóa đơn điện tử cho các hóa đơn trên thông báo phát hành.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/