Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

1. Định khoản |

|

Nợ TK 33311 Thuế GTGT đầu ra Nợ TK 3332 Thuế tiêu thụ đặc biệt Nợ TK 3333 Thuế xuất, nhập khẩu Nợ TK 3334 Thuế thu nhập doanh nghiệp Nợ TK 3335 Thuế thu nhập cá nhân Nợ TK 3336 Thuế tài nguyên Nợ TK 3337 Thuế nhà đất, tiền thuê đất Nợ TK 3338 Thuế bảo vệ môi trường và các loại thuế khác Nợ TK 3339 Phí, lệ phí và các khoản phải nộp khác Có TK 112 Tiền gửi ngân hàng (1121, 1122) |

2. Mô tả nghiệp vụ |

Khi công ty phát sinh các nghiệp vụ nộp: thuế GTGT, thuế TNDN, TNCN, thuế tiêu thụ đặc biệt… thường phát sinh các hoạt động sau:

|

3. Các bước thực hiện |

| Nghiệp vụ “Nộp thuế GTGT, TNDN, TTĐB, thuế môn bài… bằng tiền gửi ngân hàng” chỉ thực hiện được khi trên phần mềm đã phát sinh các chứng từ hạch toán chi phí thuế GTGT, TNDN, TTĐB, thuế môn bài… Nghiệp vụ này được thực hiện trên phần mềm như sau:1. Vào phân hệ Ngân hàng, chọn Nộp thuế (hoặc vào tab Thu, chi tiền, nhấn Thêm\Nộp thuế).

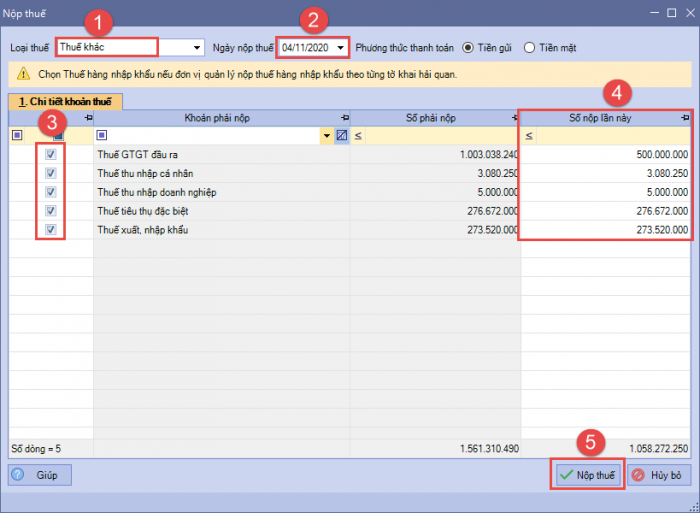

2. Khai báo các thông tin nộp thuế:

3. Nhấn Nộp thuế, chương trình sẽ tự động sinh ra Phiếu chi nộp thuế. 4. Kiểm tra và khai báo bổ sung các thông tin của phiếu chi. Nhấn Cất 5. Để nộp thuế điện tử trực tiếp từ phần mềm MISA SME.NET cho cơ quan thuế. Xem hướng dẫn tại đây.

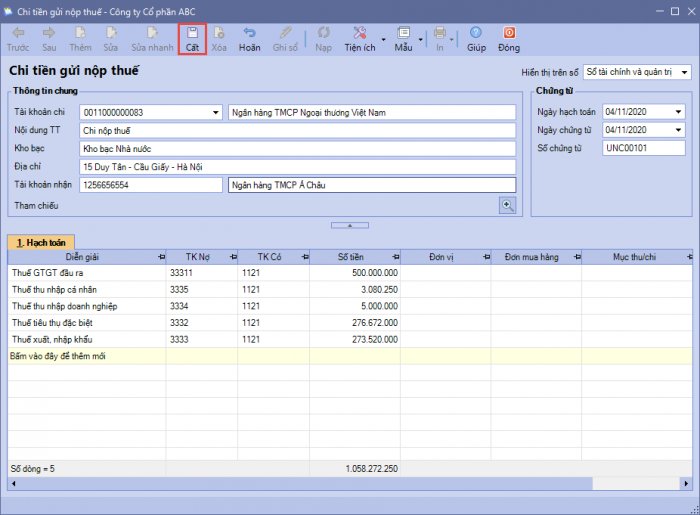

6. Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu phiếu chi cần in. Lưu ý: Sau khi hạch toán xong nghiệp vụ nộp các loại thuế khác bằng tiền gửi ngân hàng, phần mềm tự động chuyển thông tin của chứng từ vào Sổ tiền gửi ngân hàng. Thao tác xem báo cáo Sổ tiền gửi ngân hàng thực hiện tương tự như hướng dẫn Tại đây. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/