Các bước thực hiện

Việc theo dõi TSCĐ được thực hiện đồng thời trên cả Sổ cái tài khoản 211/212/213; 214 và Sổ TSCĐ. Trong đó:

- Sổ cái tài khoản 211/212/213, 214: dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm nguyên giá, giá trị hao mòn TSCĐ.

- Sổ tài sản cố định: dùng để theo dõi chi tiết về TSCĐ như: Loại tài sản, Tên tài sản, Nguyên giá, thời gian trích khấu hao, hao mòn lũy kế…

Việc theo dõi TSCĐ trên 2 hệ thống sổ này phải khớp nhau. Do đó, khi khai báo TSCĐ đầu kỳ thì Nguyên giá của TSCĐ phải được phản ánh tương ứng trên số dư đầu kỳ của tài khoản 211/212/213, và giá trị hao mòn lũy kế của TSCĐ phải được phản ánh tương ứng trên số dư đầu kỳ của tài khoản 214.

Bước 1: Khai báo TSCĐ đầu kỳ |

|

Xem phim hướng dẫn Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

Lưu ý: 1. Trường hợp chi phí khấu hao của một tài sản được phân bổ cho nhiều đối tượng khác nhau (có thể phân bổ cho công trình, đối tượng tập hợp chi phí, đơn vị, đơn hàng, hợp đồng), sẽ khai báo cùng một tài sản trên nhiều dòng khác nhau với các thông tin giống hệt nhau, trừ thông tin tại cột Đối tượng phân bổ, Tỷ lệ phân bổ và Tài khoản chi phí. 2. Có thể khai báo cùng lúc nhiều TSCĐ từ năm trước thông qua việc nhập khẩu danh sách TSCĐ từ tệp excel. Thao tác chi tiết xem Tại đây. 3. Để sửa lại được thông tin của các TSCĐ đầu kỳ đã khai báo, chọn thông tin của TSCĐ trên tab Ghi tăng và chọn chức năng Sửa trên thanh công cụ. |

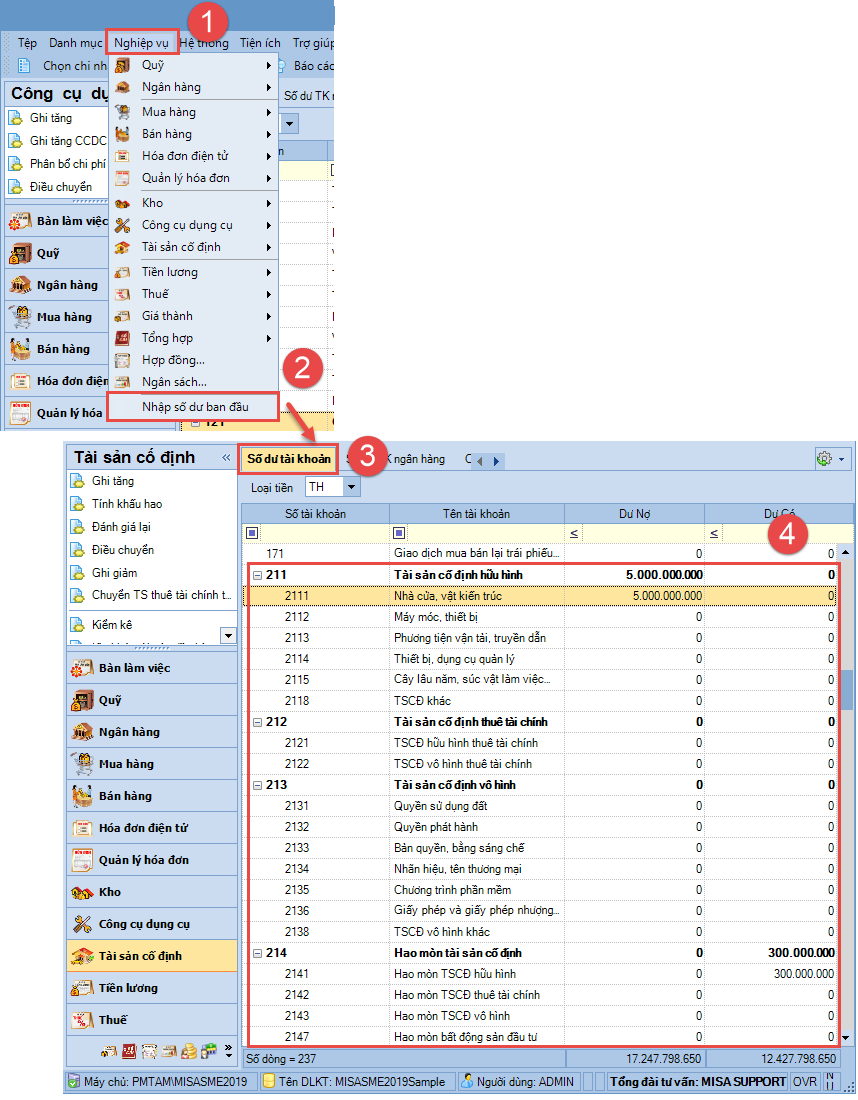

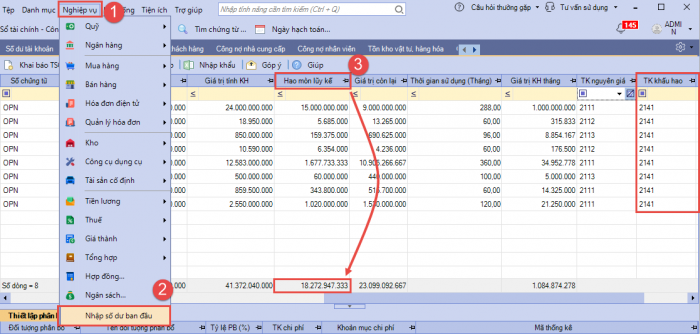

Bước 2: Kiểm tra số dư đầu kỳ tài khoản 211/212/213, 214 |

||||

| 1. Vào menu Nghiệp vụ/ Nhập số dư ban đầu/ tab Số dư tài khoản. 2. Kiểm tra số dư nợ của Tài khoản 211/212/213 và số dư có của tài khoản 214. Cần đảm bảo 2 điều kiện:

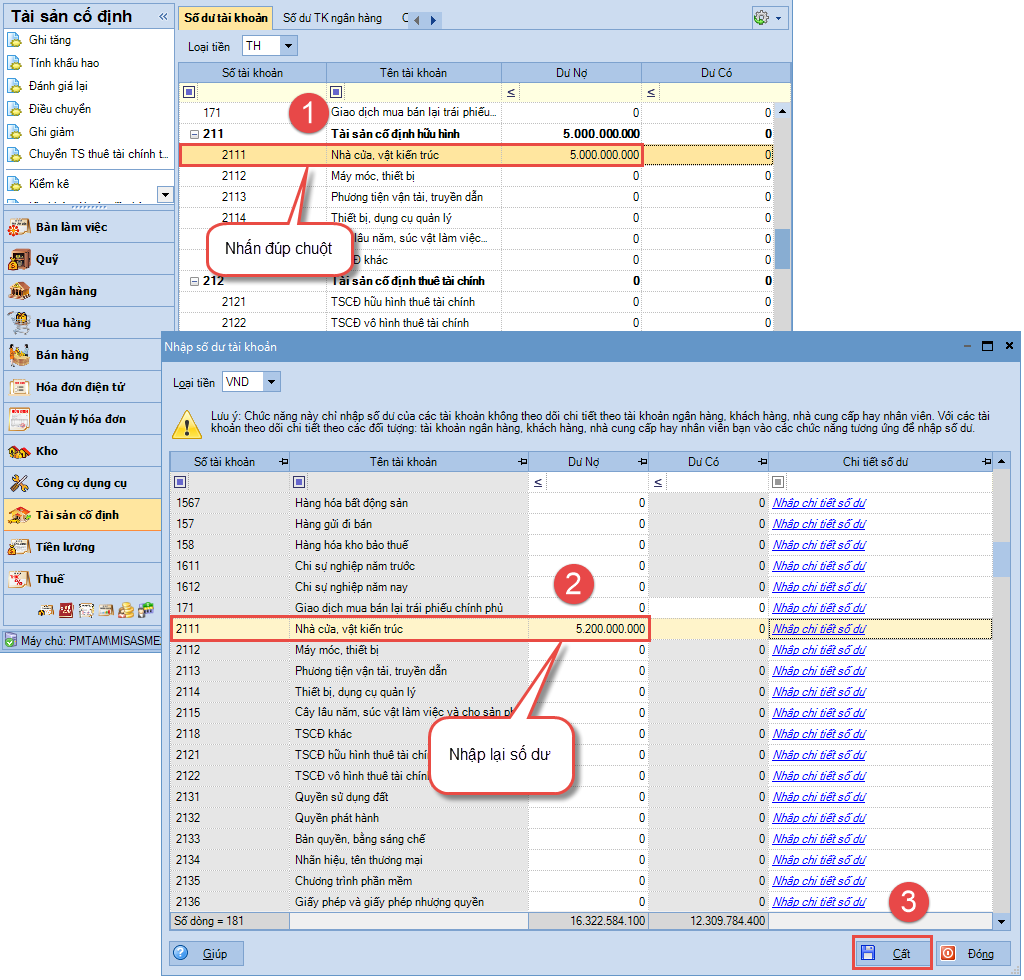

3. Kiểm tra Điều kiện 1, nếu chưa thỏa mãn cần sửa lại số dư nợ đầu kỳ của tài khoản 211/212/213 và số dư có của tài khoản 214 khớp với số dư trên Bảng cân đối tài khoản đã chốt tính đến trước ngày bắt đầu hạch toán trên phần mềm. 4. Kiểm tra Điều kiện 2:

5. Kiểm tra Điều kiện 3:

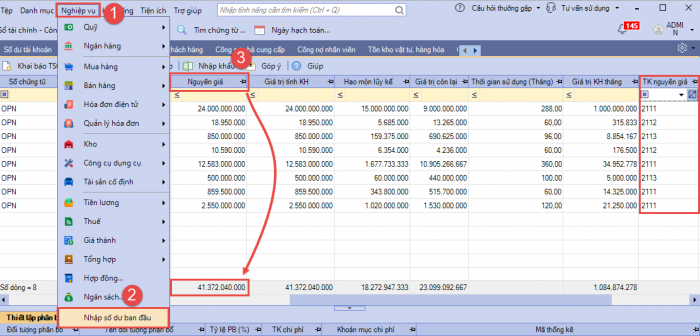

6. Nếu chưa thỏa mãn Điều kiện 2, Điều kiện 3: cần kiểm tra lại việc khai báo các TSCĐ đầu kỳ đã đủ và đúng chưa để chỉnh sửa/bổ sung. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/