Với những thành phẩm không cần nhập kho, kế toán muốn chương trình tự động tính được Giá trị SPDD chính là Tổng chi phí đã phát sinh

Mục đích

Kể từ MISA SME.NET 2017 R19, giá trị Sản phẩm dở dang của các thành phẩm không được nhập kho sẽ được tính bằng Tổng chi phí đã phát sinh, để kế toán không phải mất công nhập % hoàn thành và số lượng dở dang cho từng thành phẩm, tiết kiệm thời gian nhập liệu

Chi tiết thay đổi

Sửa lại công thức tính khi đánh giá sản phẩm dở dang theo: Phương pháp giản đơn, Sản xuất liên tục theo phương pháp hệ số, tỷ lệ như sau:

Nếu số lượng thành phẩm nhập kho trong kỳ của đối tượng THCP >0 thì giữ nguyên công thức như cũ.

Nếu số lượng thành phẩm nhập kho trong kỳ của đối tượng THCP = 0 thì đánh giá sản phẩm dở dang như sau:

Với PP đánh giá dở dang theo Sản phẩm hoàn thành tương đương:

Chi phí dở dang của từng yếu tố chi phí = Chi Chi phí dở dang đầu kỳ của từng yếu tố + Chi phí phát sinh của từng yếu tố.

Với PP đánh giá dở dang theo Nguyên vật liệu trực tiếp:

Chi phí dở dang của NVL trực tiếp = Chi phí dở đầu kỳ NVL trực tiếp + Chi phí phát sinh của NVL trực tiếp.

Các chi phí theo yếu tố khác =0.

=> Áp dụng trên các dữ liệu theo TT200, TT133 và QĐ48

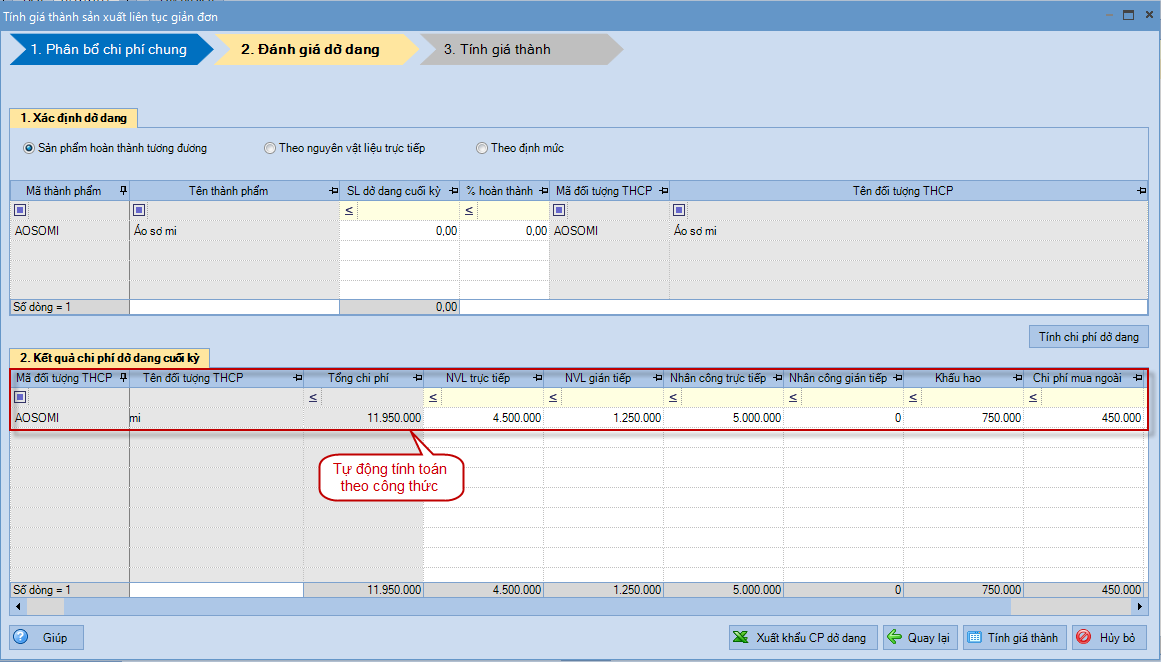

Ví dụ: Tháng 1 đơn vị sản xuất 100 sản phẩm Áo sơ mi và chưa có sản phẩm nào nhập kho. Đơn vị tính giá thành sản phẩm theo phương pháp Sản xuất liên tục - Giản đơn và có chi phí phát sinh như sau:

Chi phí nguyên vật liệu trực tiếp: 4.500.000đ

Chi phí nguyên vật liệu gián tiếp: 1.250.000đ

Chi phí nhân công trực tiếp: 5.000.000đ

Chi phí khấu hao: 750.000đ

Chi phí vật liệu mua ngoài: 450.000đ

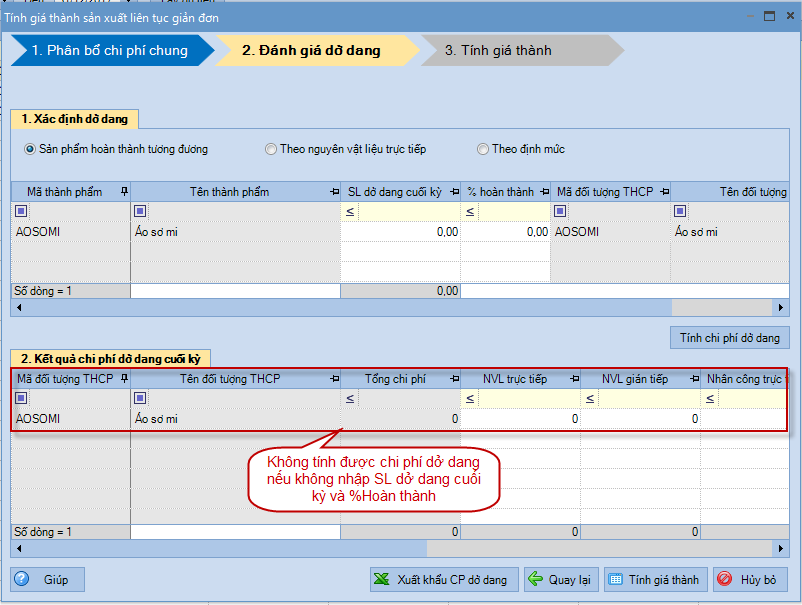

=> Trước bản R19: Nếu trong kỳ không có sản phẩm nhập kho thì phải nhập SL dở dang cuối kỳ và % hoàn thành thì chương trình mới tự động tính được chi phí dở dang.

=> Từ phiên bản R19: Khi thực hiện tính chi phí dở dang nếu không có sản phẩm nhập kho trong kỳ, thì Chi phí dở dang = Tổng chi phí phát sinh (Chi phí dở dang của từng đối tượng THCP theo yếu tố = Chi phí dở dang đầu kỳ của từng yếu tố + Chi phí phát sinh của từng yếu tố)

Lưu ý: Đối với PP tính giá thành sản phẩm là Sản xuất liên tục - Hệ số, tỷ lệ:

Khi tất cả các thành phẩm thuộc đối tượng chi phí không có thành phẩm nào nhập kho thì Tổng chi phí dở dang = Tổng chi phí dở dang đầu kỳ+ Tổng chi phí phát sinh trong kỳ

Nếu tồn tại một thành phẩm nhập kho của đối tượng THCP thì tính chi phí dở dang giống bản trước