Nợ TK 3338 Thuế bảo vệ môi trường và các loại thuế khác

Nợ TK 3339 Phí, lệ phí và các khoản phải nộp khác

Có TK 112 Tiền gửi ngân hàng (1121, 1122)

2. Mô tả nghiệp vụ

Khi công ty phát sinh các nghiệp vụ

nộp: thuế GTGT, thuế TNDN, TNCN, thuế tiêu thụ đặc biệt... thường phát

sinh các hoạt động sau:

Căn cứ vào Tờ khai thuế GTGT, TNDN, TNCN, TTĐB, thuế môn bài... kế toán thuế yêu cầu chuyển khoản để nộp thuế.

Kế toán thanh toán lập Séc hoặc Ủy nhiệm chi, sau đó chuyển cho Kế toán trưởng và Giám đốc ký duyệt.

Ngân hàng căn cứ vào Ủy nhiệm chi của công ty sẽ chuyển tiền vào tài khoản của cơ quan nhà nước, đồng thời lập giấy báo Nợ

Căn cứ vào giấy báo Nợ của ngân hàng, kế toán thanh toán sẽ kê khai số thuế đã nộp, đồng thời ghi sổ tiền gửi ngân hàng.

3. Các bước thực hiện

Nghiệp vụ "Nộp thuế GTGT, TNDN, TTĐB,

thuế môn bài... bằng tiền gửi ngân hàng" chỉ thực hiện được khi trên

phần mềm đã phát sinh các chứng từ hạch toán chi phí thuế GTGT, TNDN,

TTĐB, thuế môn bài... Nghiệp vụ này được thực hiện trên phần mềm như

sau:

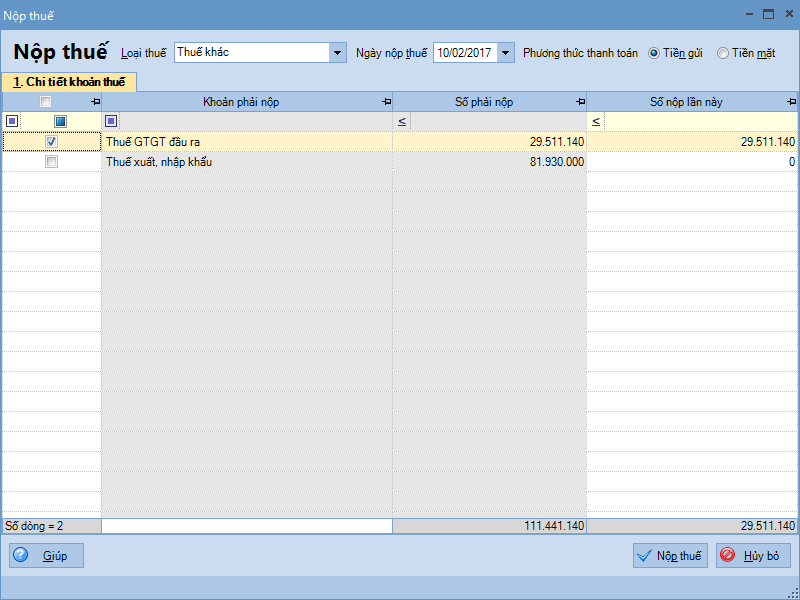

Vào phân hệ Ngân hàng\tab Thu, chi tiền, chọn chức năng Thêm\Nộp thuế.

Chọn loại thuế là Thuế khác và nhập Ngày nộp thuế.

Tích chọn khoản thuế phải nộp và nhấn Nộp thuế => Phần mềm tự động sinh ra chứng từ Chi tiền gửi nộp thuế khác.

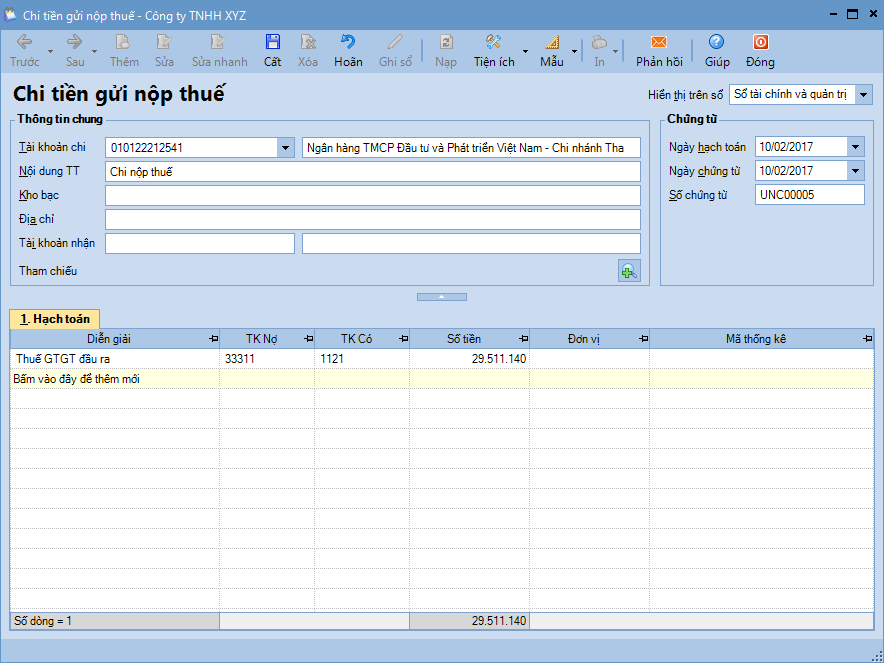

Kiểm tra chứng từ chi tiền gửi và chọn tài khoản ngân hàng chi tiền.

Nhấn Cất.

Chọn chức năng In trên thanh công cụ, sau đó chọn chứng từ chi tiền gửi cần in.

Lưu ý: Sau

khi hạch toán xong nghiệp vụ nộp các loại thuế khác bằng tiền gửi

ngân hàng, phần mềm tự động chuyển thông tin của chứng từ vào Sổ tiền gửi ngân hàng. Thao tác xem báo cáo Sổ tiền gửi ngân hàng thực hiện tương tự như hướng dẫn Tại đây.