Câu hỏi: Làm thế nào để tính giá thành các dịch vụ đơn vị cung ứng trên phần mềm MISA SME.NET 2020?

Hướng dẫn

Để tính được giá thành cho các đơn vị cung ứng dịch vụ, thực hiện theo 5 bước sau:

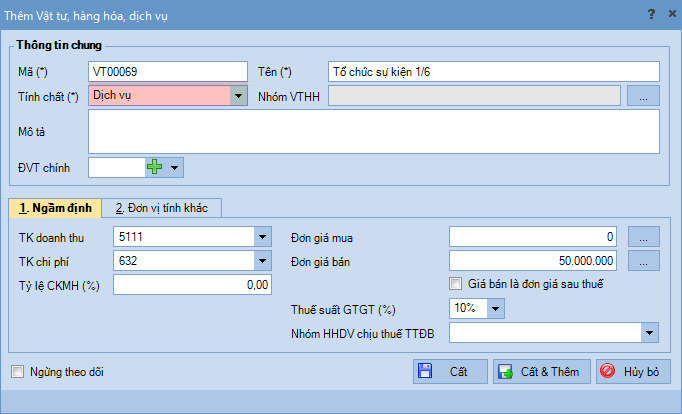

Bước 1: Khai báo dịch vụ

- Vào Danh mục\Vật tư hàng hoá\Vật tư hàng hoá, chọn chức năng Thêm.

- Chọn tính chất là Dịch vụ.

- Sau khi khai báo xong, nhấn Cất.

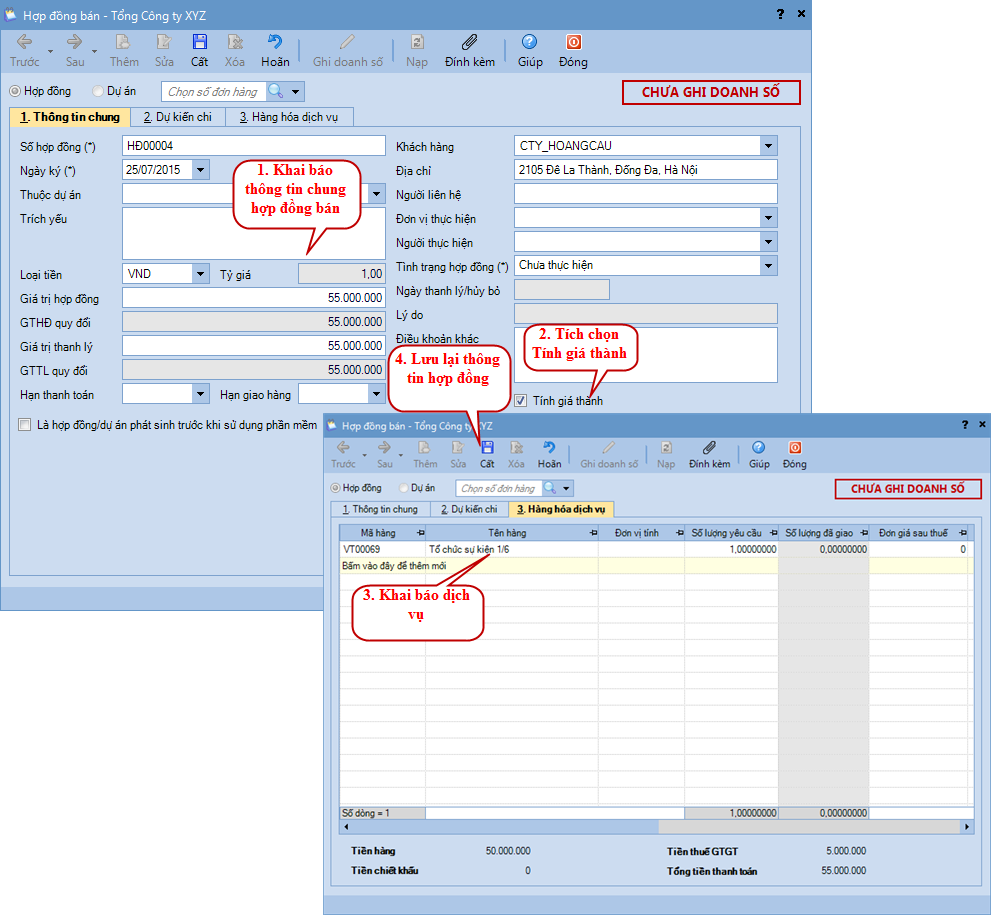

Bước 2: Khai báo hợp đồng bán được sử dụng để tập hợp chi phí khi tính giá thành

- Vào phân hệ Hợp đồng\tab Hợp đồng bán, chọn chức năng Thêm:

- Khai báo thông tin về hợp đồng => để tập hợp được chi phí theo hợp đồng khi tính giá thành cần phải tích chọn vào thông tin Tính giá thành trên hợp đồng.

- Sau khi khai báo xong nhấn Cất.

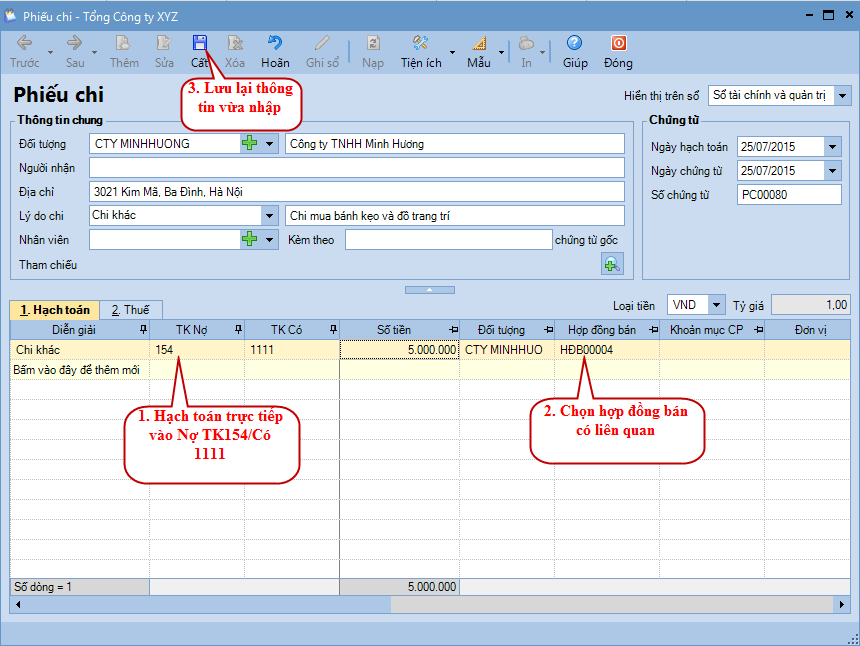

Bước 3: Nhập chứng từ phát sinh

Khi phát sinh các chi phí liên quan đến việc tổ chức sự kiện, kế toán lập các chứng từ hạch toán Nợ TK 154/Có TK111, 112, 152,… Ví dụ: Ngày 25/07/2017 kế toán nhập chứng từ phiếu chi cho chi phí mua bánh kẹo và đồ trang trí cho sự kiện 1/6 là 5.000.000

- Vào phân hệ Quỹ\tab Thu, chi tiền, chọn chức năng Thêm\Chi tiền.

- Khai báo chứng từ phiếu chi về chi phí cho dịch vụ mà đơn vị cung ứng.

Lưu ý: cần chọn hợp đồng bán tương ứng

- Nhấn Cất và thực hiện Ghi sổ cho chứng từ vừa lập

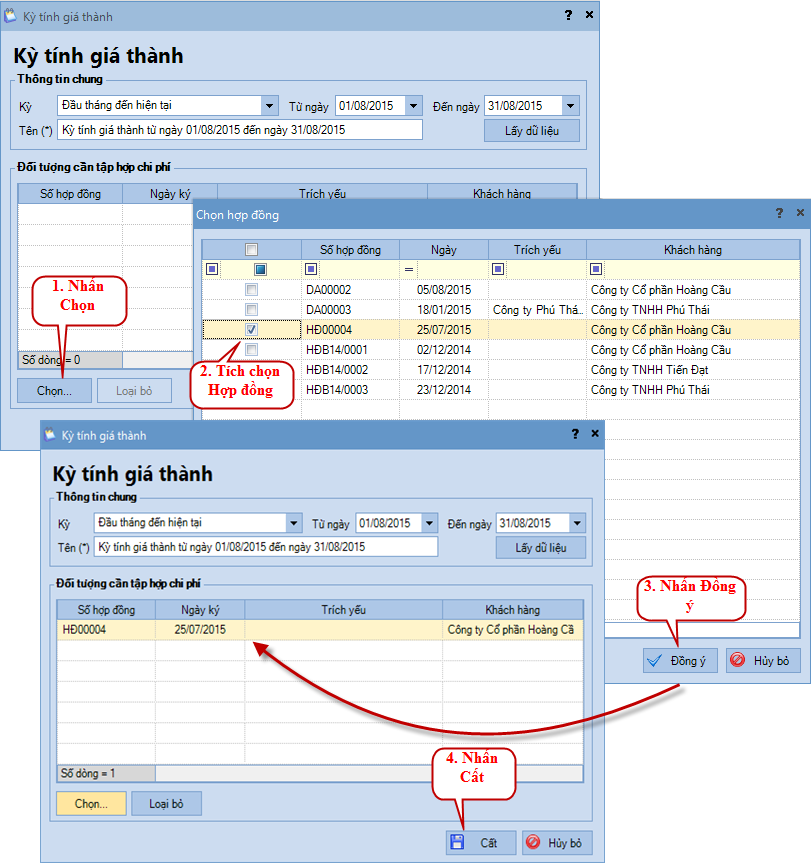

Bước 4: Xác định kỳ tính giá thành

- Vào phân hệ Giá thành\tab Hợp đồng, chọn chức năng Thêm.

- Chọn kỳ tính giá thành và hợp đồng đã được khai báo ở bước 2.

- Sau khi khai báo xong, nhấn Cất.

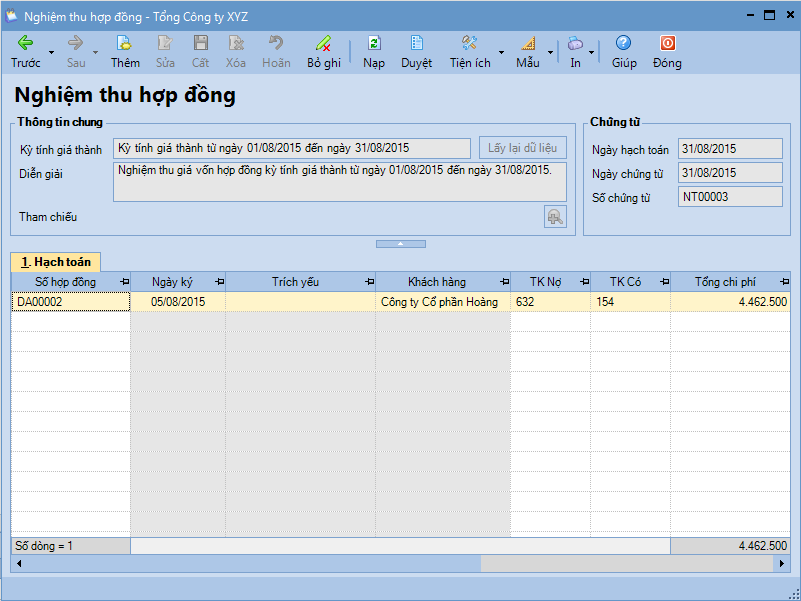

Bước 5: Tính giá thành sản phẩm

- Vào phân hệ Giá thành\tab Hợp đồng, tại màn hình danh sách nhấn chuột phải và chọn chức năng Nghiệm thu hợp đồng

- Chọn kỳ tính giá thành, sau đó nhấn Đồng ý, hệ thống sẽ tự động tổng hợp chi phí của từ TK 154 để kết chuyển sang TK 632

- Kiểm tra lại chứng từ nghiệm thu hợp đồng, sau đó nhấn Cất.

Lưu ý:

1. Trường hợp muốn xem lại các chứng từ nghiệm thu hợp đồng đã lập trước đó, chọn chức năng Duyệt trên chứng từ Nghiệm thu hợp đồng để tìm kiếm.

2. Trong trường hợp ở bước 3 nhập chứng từ phát sinh các chi phí liên quan đến tính giá thành ( phát sinh nợ tài khoản 621, 622, 623, 627) thì sau bước 4, sẽ phải thực hiện phân bổ chi phí chung và kết chuyển chi phí sang TK 154. Thao tác chi tiết xem tại bước 6 & bước 7 của phần Tính giá thành theo hợp đồng

3. Thao tác tương tự đối với trường hợp đơn vị cung ứng dịch vụ theo đơn hàng hoặc Công trình. Thay vì khai báo hợp đồng bán thì sẽ khai báo đơn hàng hoặc Công trình. Tham khảo thao tác chi tiết thêm tại phần Tính giá thành theo Đơn hàng và Tính giá thành theo Công trình.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/