Hướng dẫn:

Trường hợp số dư cuối kỳ trên Sổ kế toán chi tiết quỹ tiền mặt bị âm (kỳ là khoảng thời gian Kế toán thiết lập trên giao diện kiểm tra đối chiếu chứng từ, sổ sách): chương trình sẽ hiển thị báo cáo chi tiết thể hiện thông tin: Tài khoản, Loại tiền và Số tiền bị âm vào cuối kỳ.

Trường hợp này, Kế toán cần kiểm tra và chỉnh sửa lại cho đúng thực tế bằng cách:

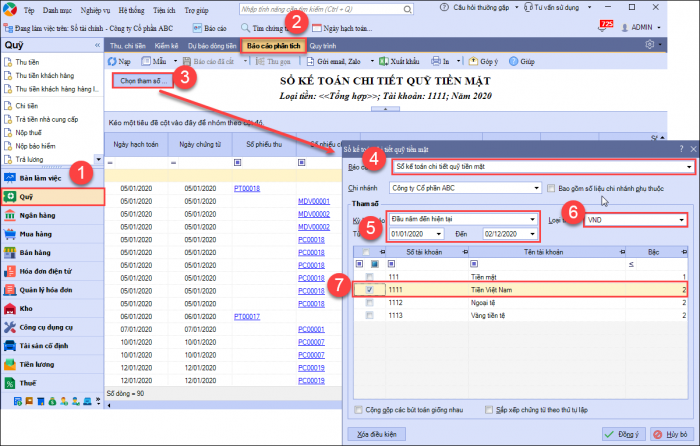

1. Vào phân hệ Quỹ\tab Sổ chi tiết tiền mặt. Nhấn Chọn tham số.

2. Chọn tham số xem báo cáo (giống với tham số trên giao diện kiểm tra đối chiếu chứng từ, sổ sách).

3. Tích chọn tài khoản tương ứng với tài khoản bị âm trên báo cáo.

Lưu ý: Chọn lần lượt từng tài khoản để xem báo cáo.

4. Chọn Loại tiền tương ứng với loại tiền bị âm trên báo cáo.

5. Nhấn Đồng ý.

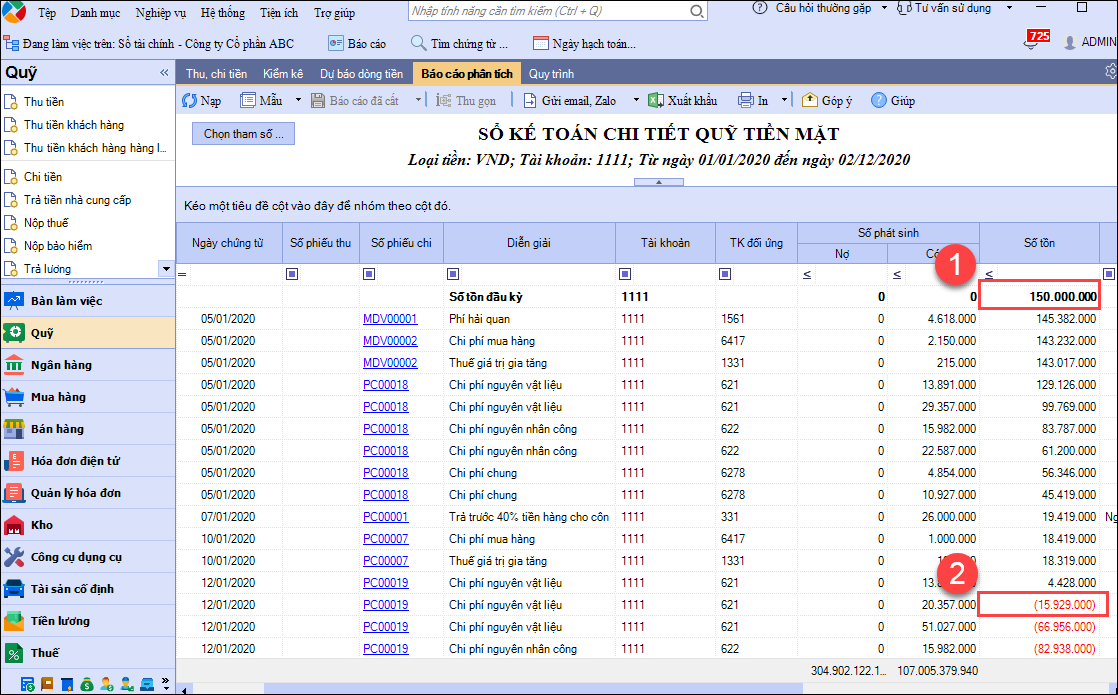

6. Kiểm tra báo cáo để xác định nguyên nhân và cách xử lý. Có thể kiểm tra nhanh theo các bước sau:

- Bước 1: Kiểm tra số tồn đầu kỳ xem đã chính xác chưa.

- Bước 2: Kiểm tra cột Số tồn để xác định thời điểm báo cáo bắt đầu bị âm.

- Bước 3: Kiểm tra các chứng từ thu, chi trước thời điểm này để xác định nguyên nhân gây ra sai lệch. Có thể xảy ra các trường hợp sau:

+ Chi quá số thực tế; Thu nhỏ hơn số thực tế, Nhập sai tỷ giá trong trường hợp thu/chi bằng ngoại tệ => Chỉnh sửa lại số tiền thu, chi/tỷ giá trên chứng từ cho đúng thực tế.

+ Bỏ xót chứng từ thu tiền => Lập bổ sung chứng từ chi tiền.

+ Nhập trùng chứng từ chi tiền => Xóa bỏ chứng từ chi tiền bị trùng.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/