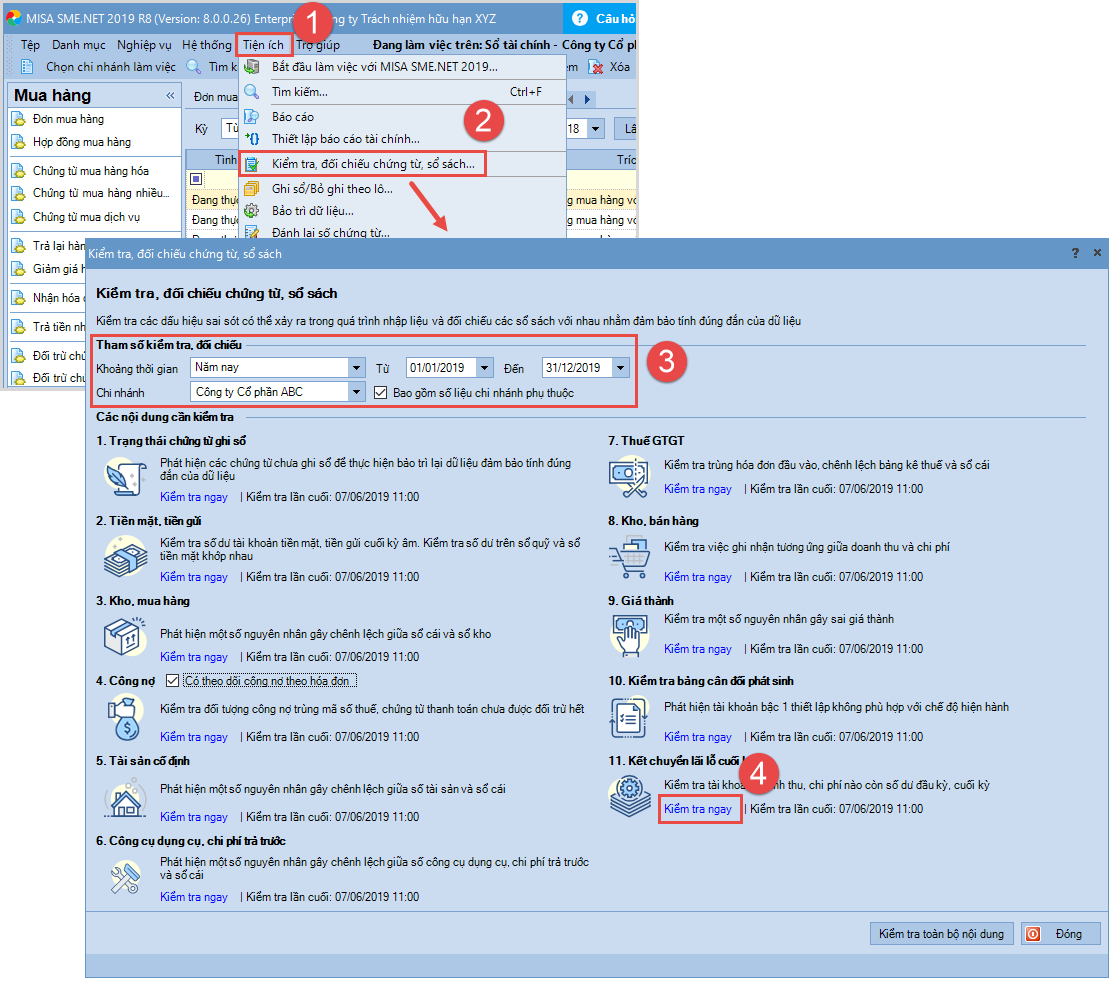

1. Vào menu Tiện ích\Kiểm tra, đối chiếu chứng từ, sổ sách.

2. Thiết lập tham số, kiểm tra đối chiếu số liệu.

3. Tại mục 11. Kết chuyển lãi lỗ cuối kỳ, nhấn Kiểm tra ngay.

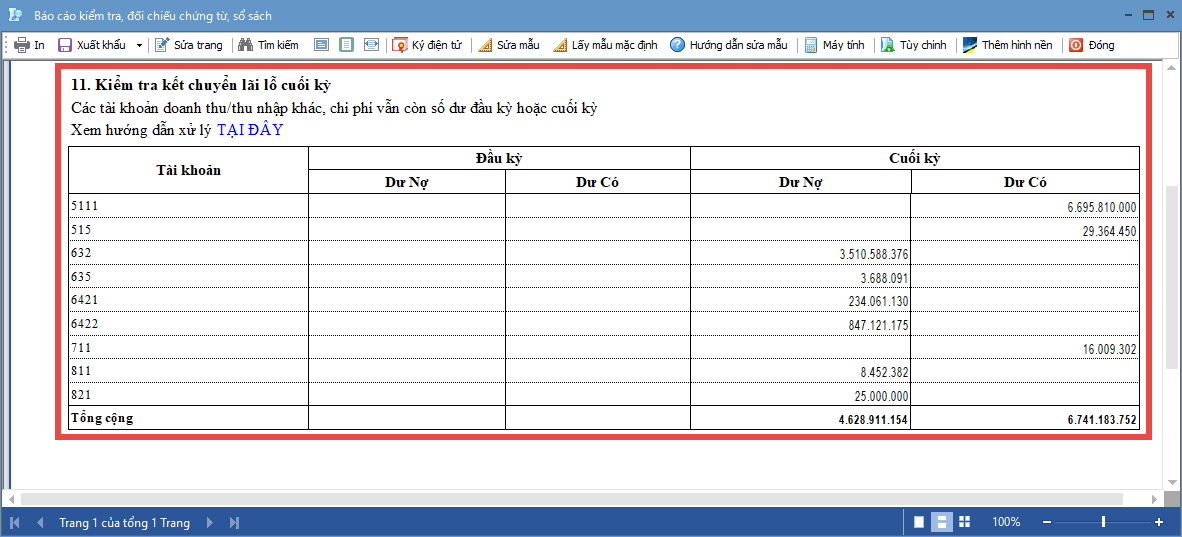

4. Trường hợp đơn vị chưa thực hiện kết chuyển lãi lỗ hoặc sau khi kết chuyển xong lại bổ sung, sửa đổi doanh thu, chi phí dẫn đến các tài khoản doanh thu, chi phí vẫn còn số dư. Trên báo cáo kiểm tra, đối chiếu chứng từ, sổ sách sẽ hiển thị thông tin các tài khoản này và số dư của từng tài khoản.

Giải pháp:

Mở báo cáo kiểm tra, đối chiếu chứng từ, sổ sách có kỳ là 1 năm tài chính lên:

Trường hợp 1: Dư đầu kỳ |

|

1. Nguyên nhân 1: Dữ liệu liên năm và năm trước chưa thực hiện kết chuyển lãi lỗ hoặc đã kết chuyển lãi lỗ nhưng sau đó lại sửa lại doanh thu, chi phí. Nên sang năm nay các tài khoản doanh thu, chi phí vẫn còn số dư đầu kỳ: Giải pháp: 1. Vào phân hệ Tổng hợp, tab Kết chuyển lãi lỗ. 2. Chọn khoảng thời gian tìm kiếm là năm trước, nhấn Lấy dữ liệu. 3. Xóa các chứng từ kết chuyển lãi lỗ đã lập trong kỳ. 4. Thực hiện kết chuyển lãi lỗ lại cho từng tháng (từ tháng 01 – tháng 12). Xem hướng dẫn tại đây. 2. Nguyên nhân 2: Khai báo sai số dư đầu kỳ. Trong đó, các tài khoản doanh thu, chi phí vẫn còn số dư. Giải pháp:

|

Trường hợp 2: Dư cuối kỳ |

| 1. Vào phân hệ Tổng hợp, tab Kết chuyển lãi lỗ.

2. Chọn khoảng thời gian tìm kiếm (nên chọn 1 năm tài chính Ví dụ: từ ngày 01/01 – 31/12), nhấn Lấy dữ liệu. 3. Xóa các chứng từ kết chuyển lãi lỗ đã lập trong kỳ. 4. Thực hiện kết chuyển lãi lỗ lại cho từng tháng (từ tháng 01 – tháng 12). Xem hướng dẫn tại đây. |

Lưu ý: Cách xác định chi phí thuế TNDN phải nộp cho ngân sách nhà nước khi kết quả kinh doanh trong kỳ của doanh nghiệp lãi:

1. Bước 1: Thực hiện kết chuyển lãi lỗ cho từng tháng trong năm tài chính. Xem hướng dẫn tại đây.

– Sau khi kết chuyển lãi lỗ xong, người dùng xác định số lãi (nếu có) mà doanh nghiệp thu được. Từ đó, xác định số thuế thu nhập doanh nghiệp phải nộp bằng cách: lấy số lãi nhân với thuế suất thuế thu nhập doanh nghiệp.

– Trong trường hợp năm trước doanh nghiệp có lỗ hoặc được miễn (giảm) thuế thu nhập doanh nghiệp thì người sử dụng xác định chi phí thuế thu nhập doanh nghiệp phù hợp (đã có tính đến số lỗ của năm trước được bù và tính đến phần thuế được miễn-giảm nếu có).

2. Bước 2: Hạch toán khoản thuế TNDN, vào menu Nghiệp vụ\Tổng hợp\Chứng từ nghiệp vụ khác, hạch toán Nợ TK 821/Có TK 3334

3. Bước 3: Xóa chứng từ kết chuyển lãi, lỗ đã làm ở Bước 1 và kết chuyển lại để kết chuyển chi phí thuế TNDN và xác định lãi sau thuế TNDN.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/