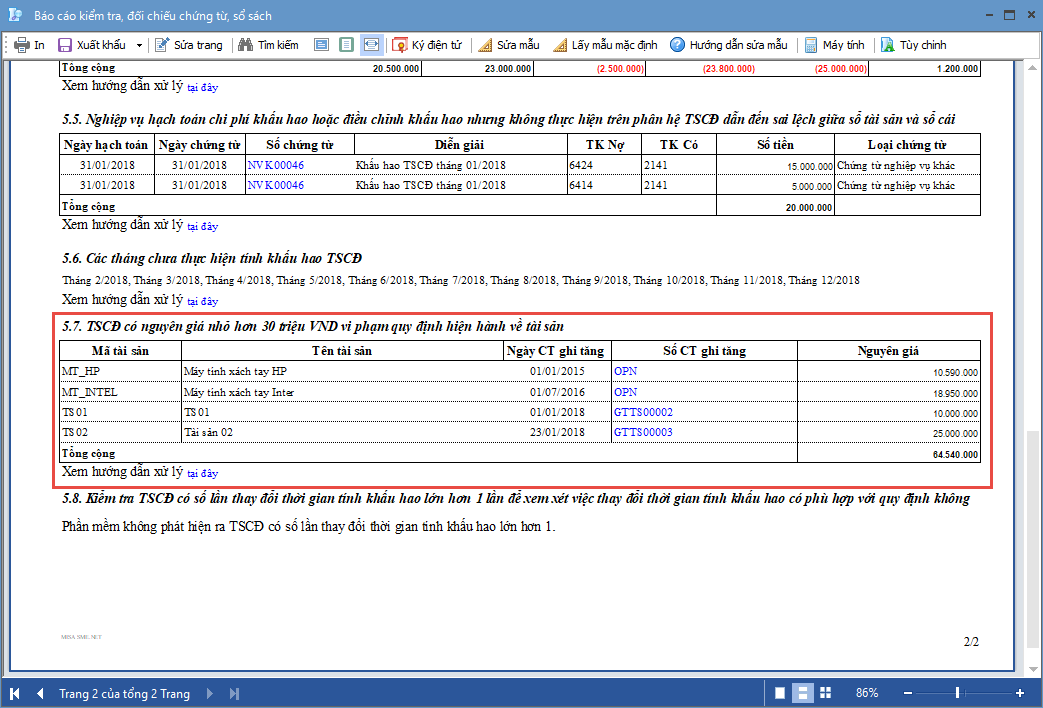

Hướng dẫn:

Trường hợp trong kỳ có TSCĐ có nguyên giá nhỏ hơn 30 triệu, chương trình sẽ hiển thị báo cáo liệt kê chi tiết các chứng từ ghi tăng TSCĐ này.

Trường hợp này Kế toán xử lý như sau:

1. Kiểm tra lại các chứng từ gốc liên quan đến Tài sản được liệt kê trên báo cáo để xác định chính xác giá trị của tài sản.

2. Nếu giá trị tài sản lớn hơn 30 triệu và đủ điều kiện để ghi nhận là TSCĐ thì nhấn vào Số chứng từ để mở chứng từ ghi tăng TSCĐ lên và sửa lại nguyên giá TSCĐ cho đúng thực tế.

3. Nếu giá trị tài sản nhỏ hơn 30 triệu, chỉ đủ điều kiện ghi nhận là công cụ dụng cụ hoặc chi phí trả trước thì thực hiện như sau:

- Vào phân hệ TSCĐ\tab Ghi tăng, thực hiện xóa chứng từ ghi tăng TSCĐ ở trên.

Lưu ý: Trường hợp không xóa được chứng từ ghi tăng TSCĐ do đã có phát sinh chứng từ liên quan thì thực hiện theo hướng dẫn tại đây.

- Nếu chưa lập chứng từ hạch toán tăng TSCĐ thì thực hiện ghi tăng CCDC theo hướng dẫn tại đây hoặc ghi nhận chi phí trả trước theo hướng dẫn tại đây.

- Nếu đã lập chứng từ hạch toán tăng TSCĐ thì xóa chứng từ này đi, sau đó thực hiện ghi tăng CCDC theo hướng dẫn tại đây hoặc ghi nhận chi phí trả trước theo hướng dẫn tại đây.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/