1. Định khoản |

| Nợ TK 211 Tài sản cố định hữu hình Nợ TK 212 Tài sản cố định thuê tài chính (TT200) Nợ TK 2112 Tài sản cố định thuê tài chính (TT133) Nợ TK 213 Tài sản cố định vô hình (TT200) Nợ TK 2113 Tài sản cố định vô hình (TT133) Nợ TK 217 Bất động sản đầu tư Nợ TK 1332 Thuế GTGT đầu vào được khấu trừ (nếu có) Có TK 111, 112, 331, 341… Tổng giá thanh toán |

2. Mô tả nghiệp vụ |

|

3. Hướng dẫn trên phần mềm

Nghiệp vụ mua sắm tài sản cố định được thực hiện trên phần mềm theo các bước sau:

Bước 1: Hạch toán nghiệp vụ mua TSCĐ |

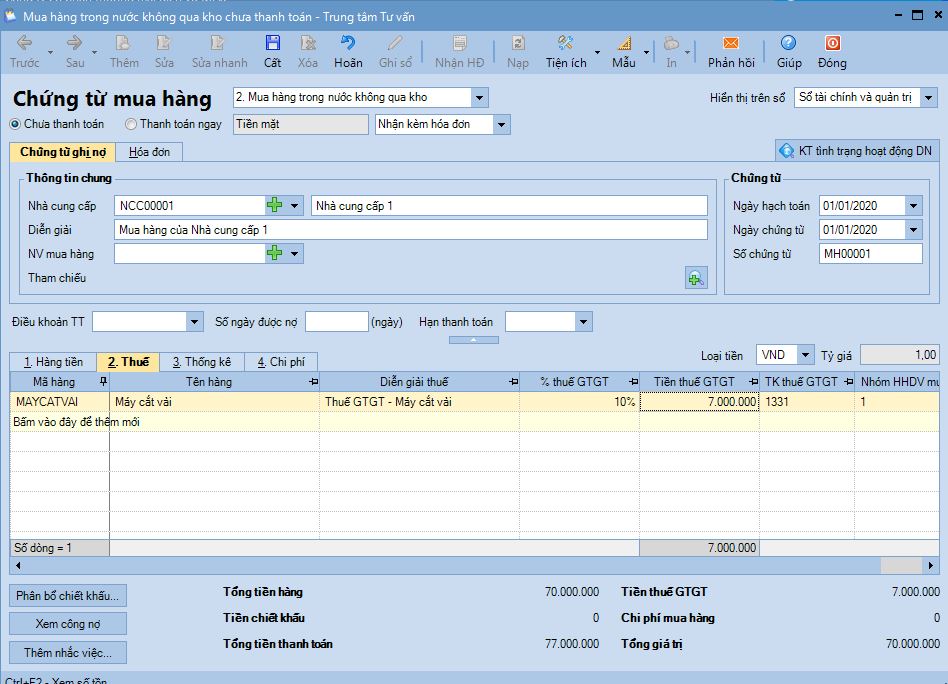

1. Vào phân hệ Mua hàng, chọn Mua hàng không qua kho

|

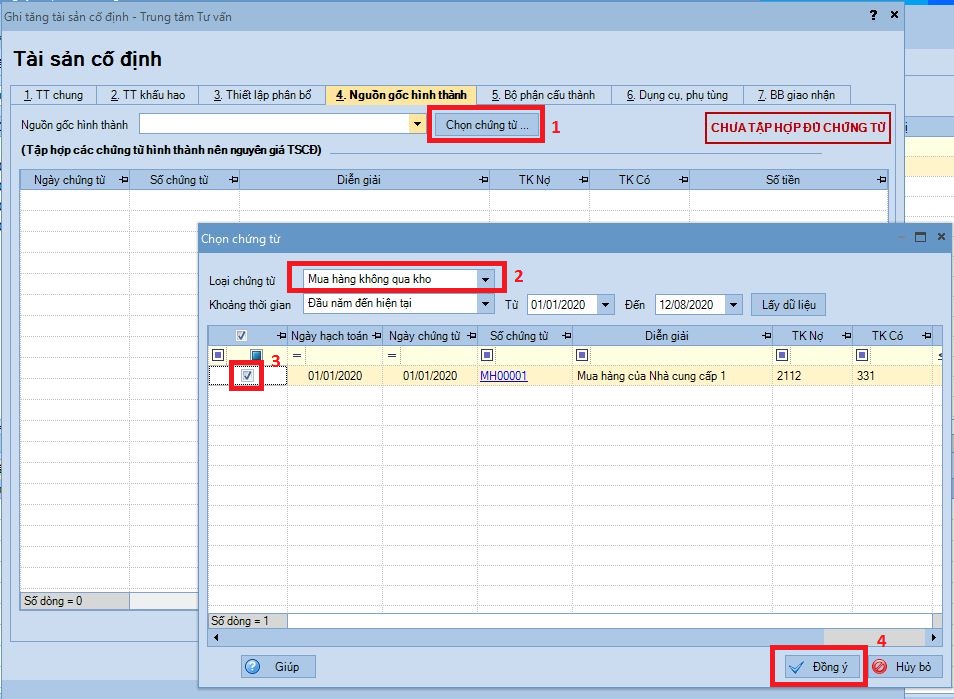

Bước 2: Ghi tăng TSCĐ vào sổ theo dõi TSCĐ |

| Thực hiện ghi tăng TSCĐ. Xem hướng dẫn tại đây

Lưu ý: Tại tab Nguồn gốc hình thành: chọn nguồn gốc hình thành là Mua mới. Đồng thời, chọn chứng từ là chứng từ mua TSCĐ đã lập ở bước 1

|

4. Lưu ý |

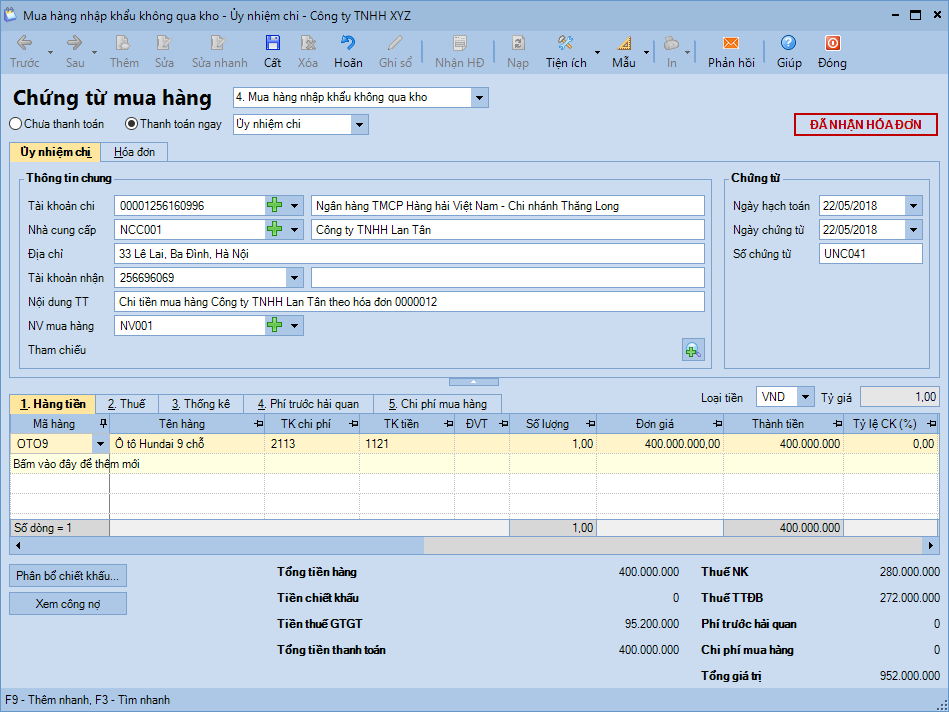

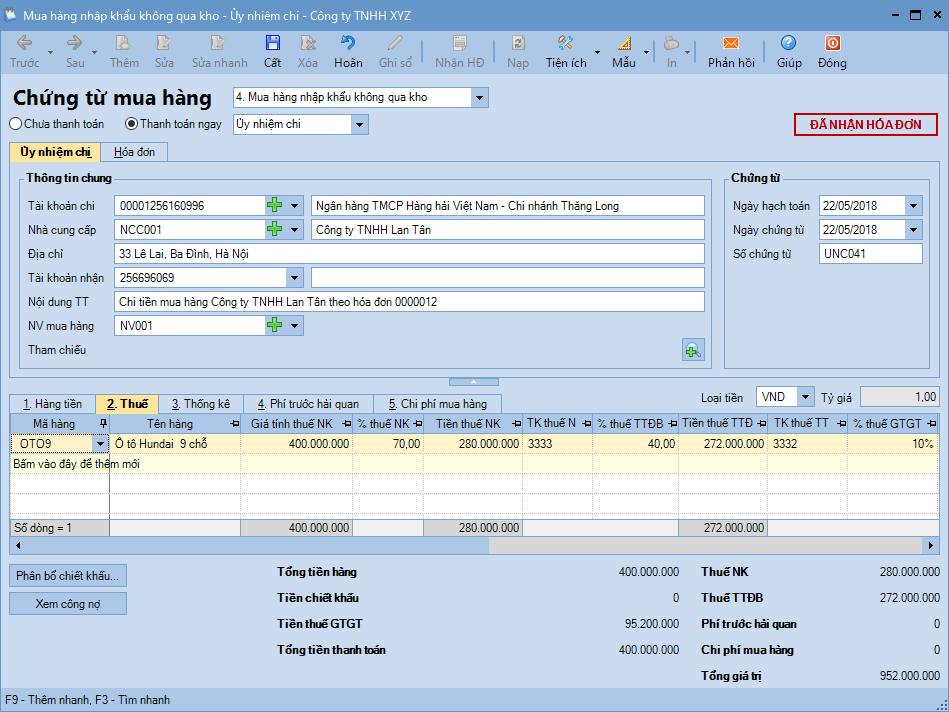

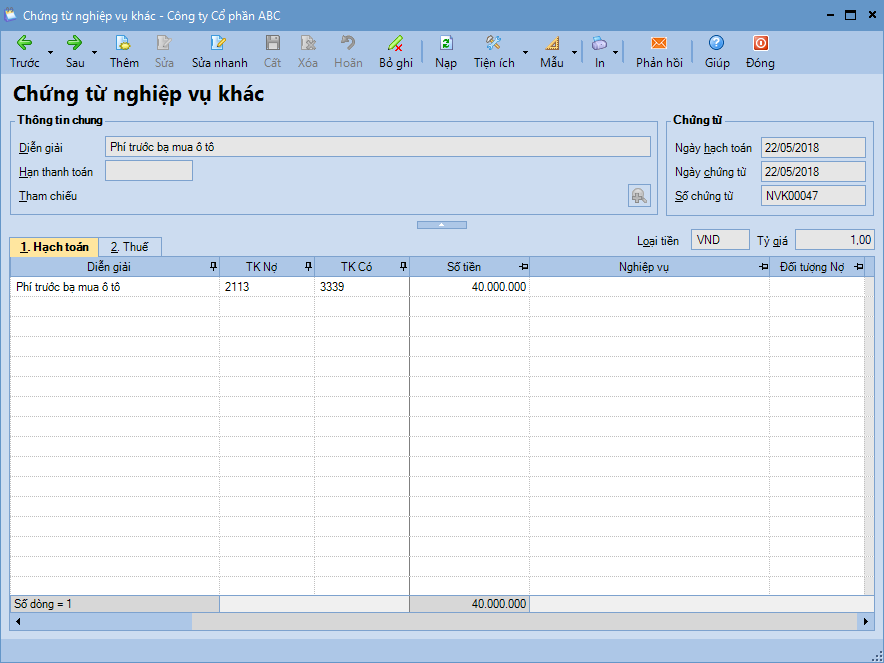

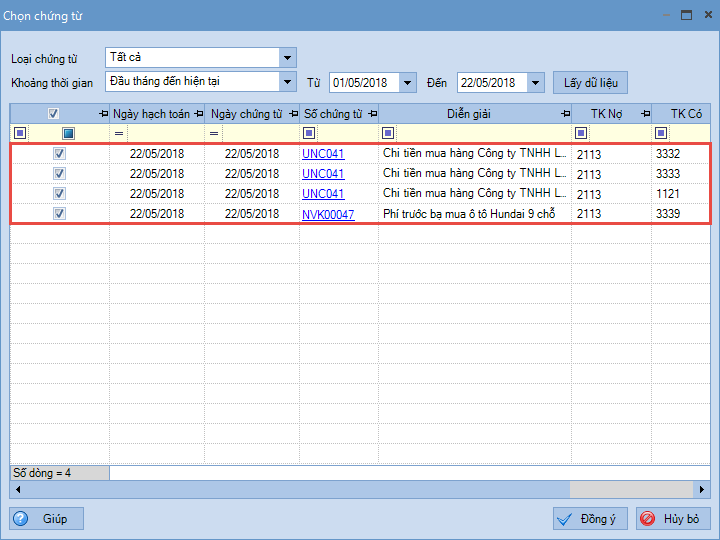

Trường hợp mua tài sản cố định có phát sinh nhiều khoản chi phí, chẳng hạn như mua ô tô nhập khẩu, kế toán thực hiện như sau:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/