Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

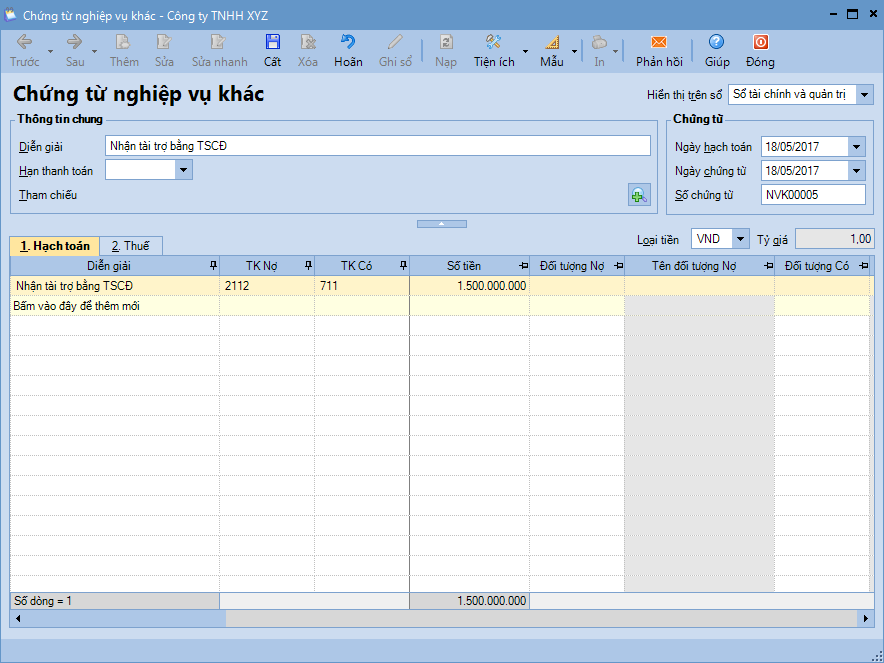

1. Định khoản |

|

Nợ TK 211 Tài sản cố định hữu hình Nợ TK 213 Tài sản cố định vô hình (TT200) Có TK 711 Thu nhập khác |

2. Mô tả nghiệp vụ |

Khi phát sinh nghiệp vụ nhận tài trợ, biếu, tặng TSCĐ, thông thường sẽ phát sinh các hoạt động sau:

|

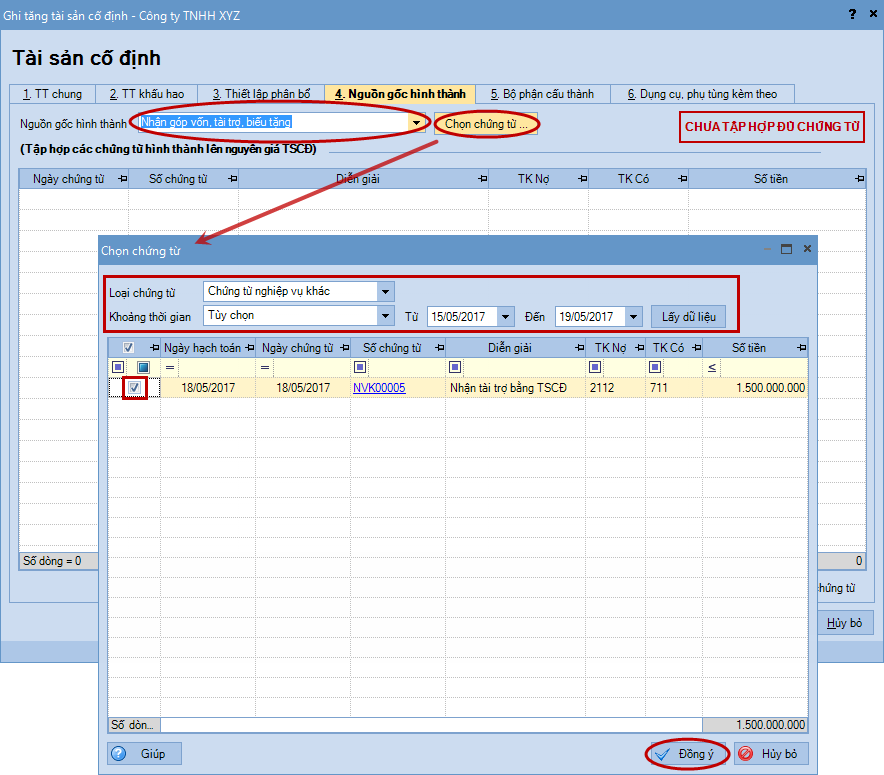

3. Hướng dẫn trên phần mềm |

||||

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/