Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

1. Định khoản |

|

Nợ TK 211 Tài sản cố định hữu hình Nợ TK 212 Tài sản cố định thuê tài chính (TT200) Nợ TK 213 Tài sản cố định vô hình (TT200) Nợ TK 217 Bất động sản đầu tư Có TK 4111 Vốn đầu tư của chủ sở hữu |

2. Mô tả nghiệp vụ |

Khi phát sinh nghiệp vụ nhận vốn bằng TSCĐ, thông thường sẽ phát sinh các hoạt động sau:

|

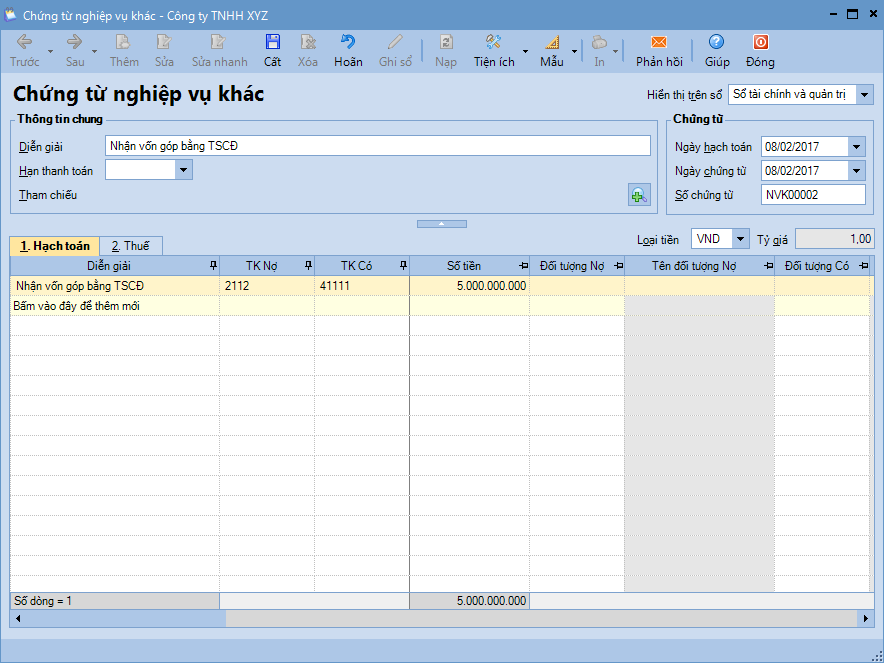

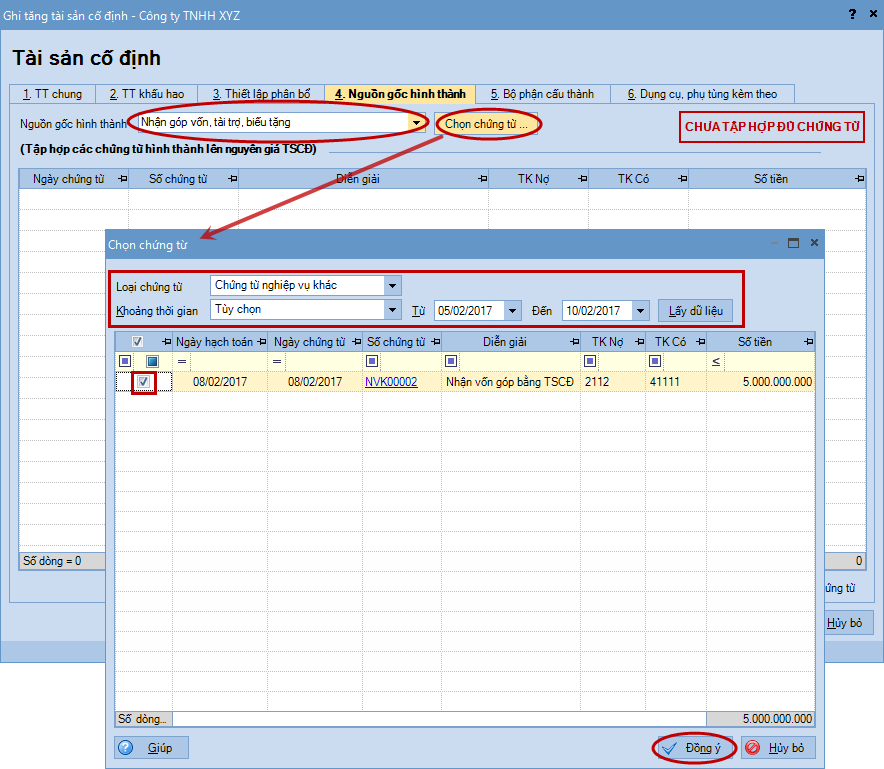

3. Hướng dẫn trên phần mềm |

||||

Nghiệp vụ “Nhận vốn góp bằng TSCĐ” được thực hiện trên phần mềm theo các bước sau:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/