Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

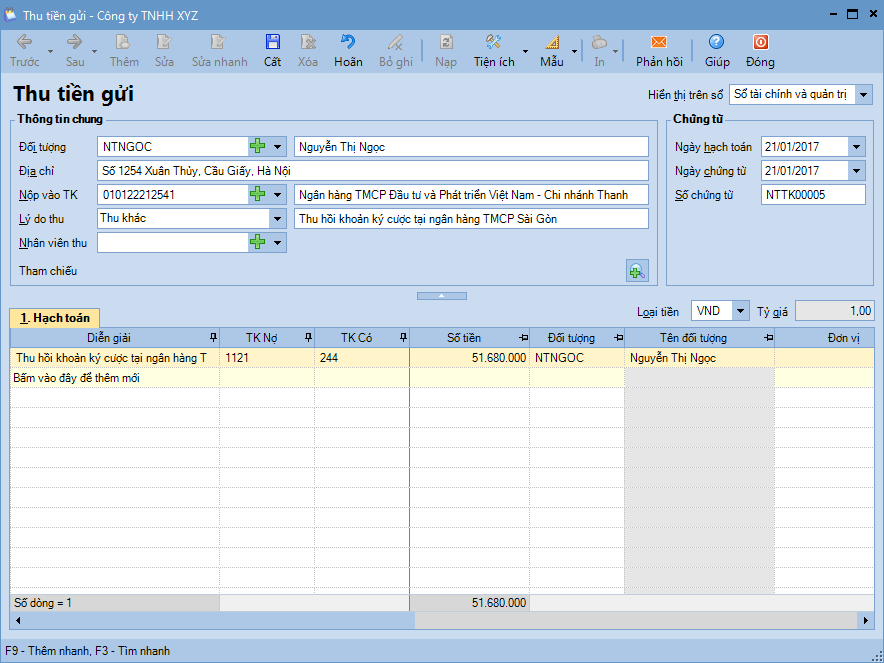

1. Định khoản

Nợ TK 112 Tiền gửi ngân hàng (1121, 1122)

Có TK 136 Phải thu nội bộ

Có TK 138 Phải thu khác

Có TK 244 Cầm cố, thế chấp, ký quỹ, ký cược

Có TK 1386 Cầm cố, thế chấp, ký quỹ, ký cược

Có TK 228 Đầu tư khác (TT200)

Có TK 228 Đầu tư góp vốn vào đơn vị khác (TT133)

Có TK 338 Phải trả, phải nộp khác

Có TK 411 Vốn đầu tư của chủ sở hữu

Có TK 711 Thu nhập khác

Có TK …

2. Mô tả nghiệp vụ

Khi phát sinh các nghiệp vụ thu khác bằng tiền gửi ngân hàng, thường phát sinh các hoạt động sau: 1. Ngân hàng sẽ căn cứ vào số tiền được nộp hoặc chuyển khoản vào tài khoản của công ty để lập giấy báo Có xác nhận tiền đã về tài khoản.

2. Hàng ngày kế toán thanh toán sẽ ra ngân hàng để lấy sổ phụ ngân hàng (bảng sao kê các giao dịch, giấy báo Nợ, giấy báo Có).

3. Căn cứ vào giấy báo Có, kế toán thanh toán hạch toán, đồng thời ghi sổ tiền gửi ngân hàng.

3. Các bước thực hiện

Nghiệp vụ “Thu khác bằng tiền gửi ngân hàng” được thực hiện trên phần mềm như sau:

- Vào phân hệ Ngân hàng\tab Thu, chi tiền, chọn chức năng Thêm\Thu tiền.

- Chọn lý do thu là Thu khác.

- Khai báo thông tin chứng từ, sau đó nhấn Cất.

- Chọn chức năng In trên thanh công cụ, sau đó chọn chứng từ thu tiền gửi cần in.

Lưu ý: Sau khi hạch toán xong nghiệp vụ thu khác bằng tiền gửi, phần mềm tự động chuyển thông tin của chứng từ vào Sổ tiền gửi ngân hàng. Thao tác xem báo cáo Sổ tiền gửi ngân hàng thực hiện tương tự như hướng dẫn Tại đây.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/