Hạch toán chi phí khấu hao hoặc điều chỉnh khấu hao nhưng không thực hiện trên phân hệ TSCĐ dẫn đến sai lệch giữa sổ tài sản và sổ cái.

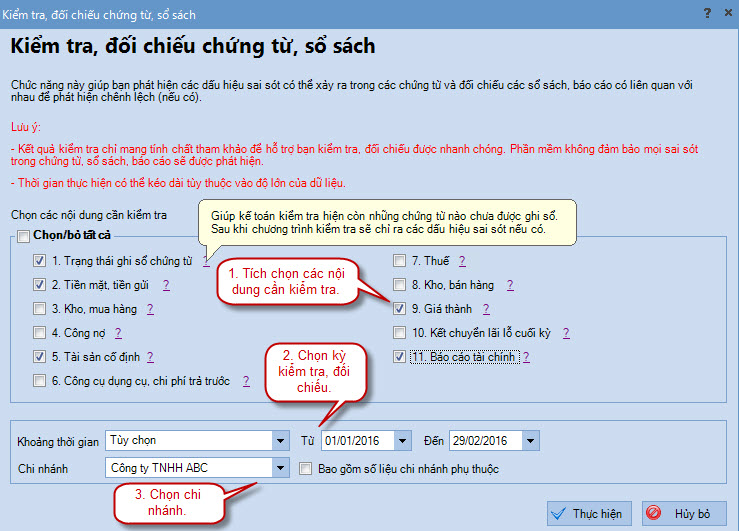

2.6. Kiểm tra công cụ dụng cụ, chi phí trả trước:

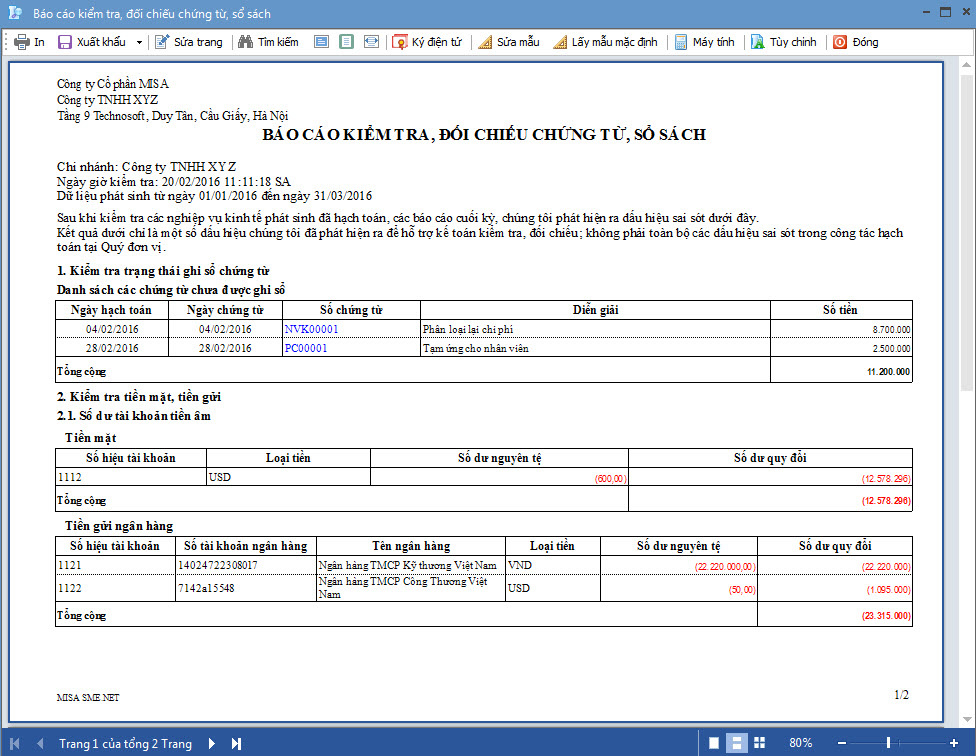

Chứng từ mua CCDC, xuất kho CCDC ra sử dụng, chuyển TSCĐ thành CCDC, thanh toán chi phí trả trước nhưng quên chưa ghi tăng CCDC, chi phí trả trước hoặc chưa chọn nguồn hình thành, có thể dẫn đến chênh lệch giữa sổ cái TK142, 242 và sổ theo dõi CCDC, chi phí trả trước.

CCDC, chi phí trả trước đã ghi tăng nhưng chưa hạch toán chứng từ hoặc do chưa chọn nguồn gốc hình thành, có thể dẫn đến chênh lệch giữa sổ cái TK142, 242 và sổ theo dõi CCDC, chi phí trả trước.

Mua CCDC, chi phí trả trước, chuyển TSCĐ thành CCDC đã hạch toán và đã ghi tăng CCDC nhưng số tiền hạch toán, tài khoản hạch toán khác trên chứng từ ghi tăng, có thể dẫn đến chênh lệch giữa sổ cái TK142, 242 và sổ theo dõi CCDC, chi phí trả trước.

Nghiệp vụ điều chỉnh CCDC đã thực hiện điều chỉnh tăng trên sổ CCDC nhưng chưa hạch toán.

Các tháng chưa phân bổ CCDC.

Các tháng chưa phân bổ chi phí trả trước.

2.7. Kiểm tra thuế:

Nghiệp vụ kê khai trùng hóa đơn đầu vào.

Chênh lệch bảng kê thuế GTGT và sổ cái.

2.8. Kiểm tra kho, bán hàng:

Đã lập chứng từ bán hàng hóa, sản phẩm, ghi nhận doanh thu nhưng chưa lập phiếu xuất kho trong kỳ hoặc xuất kho số lượng không bẳng với chứng từ ghi nhận doanh thu, dẫn đến ghi nhận chi phí không tương ứng với doanh thu.

Đã lập phiếu xuất kho để xuất hàng đi nhưng chưa lập chứng từ ghi nhận doanh thu trong kỳ hoặc số lượng ghi nhận doanh thu không bằng với số lượng đã xuất kho dẫn đến ghi nhận doanh thu không tương ứng với chi phí.

Kiểm tra chênh lệch giữa doanh thu trên sổ cái TK511, 711 và trên bảng kê bán ra.

2.9. Kiểm tra giá thành:

Các chứng từ chi phí chung nhưng chưa phân bổ hết hoặc không phân bổ cho kỳ tính giá thành nào, hoặc số tiền bằng 0 nên chưa được tính vào giá thành.

Trong kỳ có nhập kho thành phẩm nhưng nhập nhầm sang loại phiếu nhập kho khác dẫn đến không tính được giá thành do không có nhập kho thành phẩm trong kỳ.

Trong kỳ có nhập kho vào loại phiếu nhập kho thành phẩm nhưng hạch toán sai hoặc sai đối tượng tập hợp chi phí, hoặc đối tượng tập hợp chi phí không được tính giá thành trong kỳ.

Các đối tượng tập hợp chi phí có tính giá thành nhưng chưa nhập kho thành phẩm.

Các đối tượng tập hợp chi phí có tính giá thành nhưng chưa cập nhật giá nhập kho thành phẩm hoặc tự nhập đơn giá nhập kho trên phiếu nhập khác giá thành đơn vị sản phẩm.