Thực hiện đối trừ giữa chứng từ công nợ với chứng từ thanh toán của từng nhà cung cấp, nhằm mục đích theo dõi công nợ phải trả chi tiết theo từng chứng từ mua hàng của từng nhà cung cấp cụ thể.

2. Các trường hợp nghiệp vụ

2.1. Đối trừ chứng từ cho từng nhà cung cấp

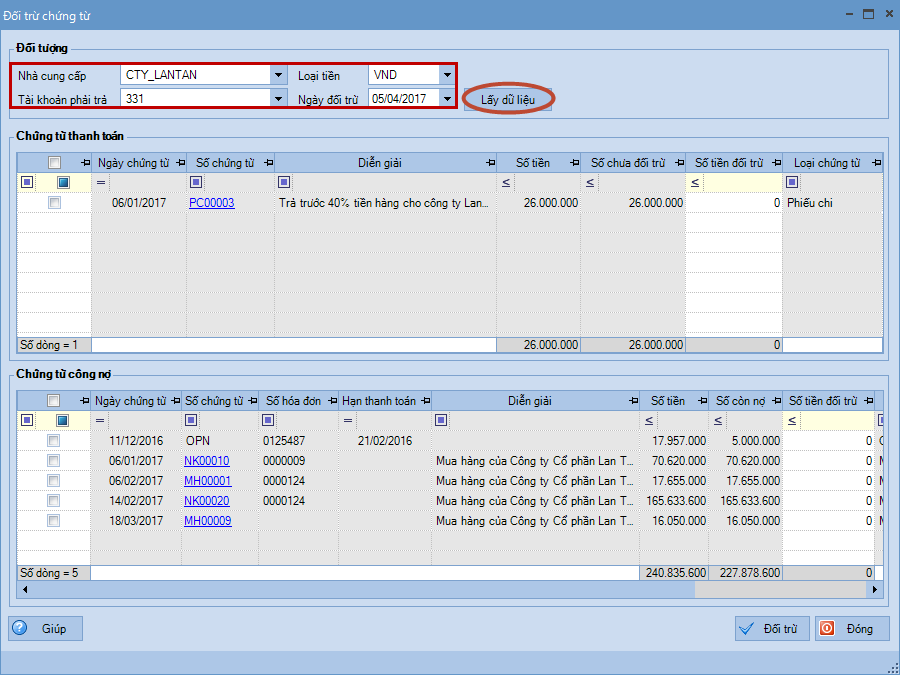

1. Vào phân hệ Mua hàng, chọn Đối trừ chứng từ (hoặc vào menu Nghiệp vụ\Mua hàng\Đối trừ chứng từ).

2. Lựa chọn nhà cung cấp, tài khoản phải trả và loại tiền.

3. Nhấn Lấy dữ liệu. => Chương trình sẽ tự động liệt kê các chứng từ thanh toán và chứng từ công nợ thoả mãn điều kiện đã chọn.

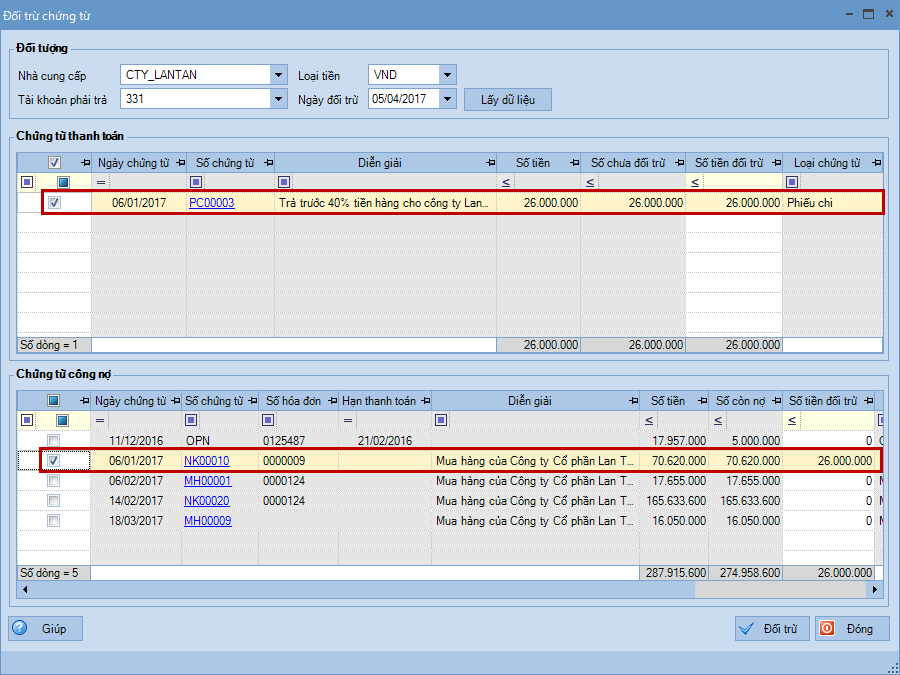

4. Tích chọn các chứng từ thanh toán được đối trừ cho các chứng từ công nợ.

Lưu ý: Có thể nhập lại số tiền được đối trừ của chứng từ thanh toán và chứng từ công nợ tại cột Số tiền đối trừ.

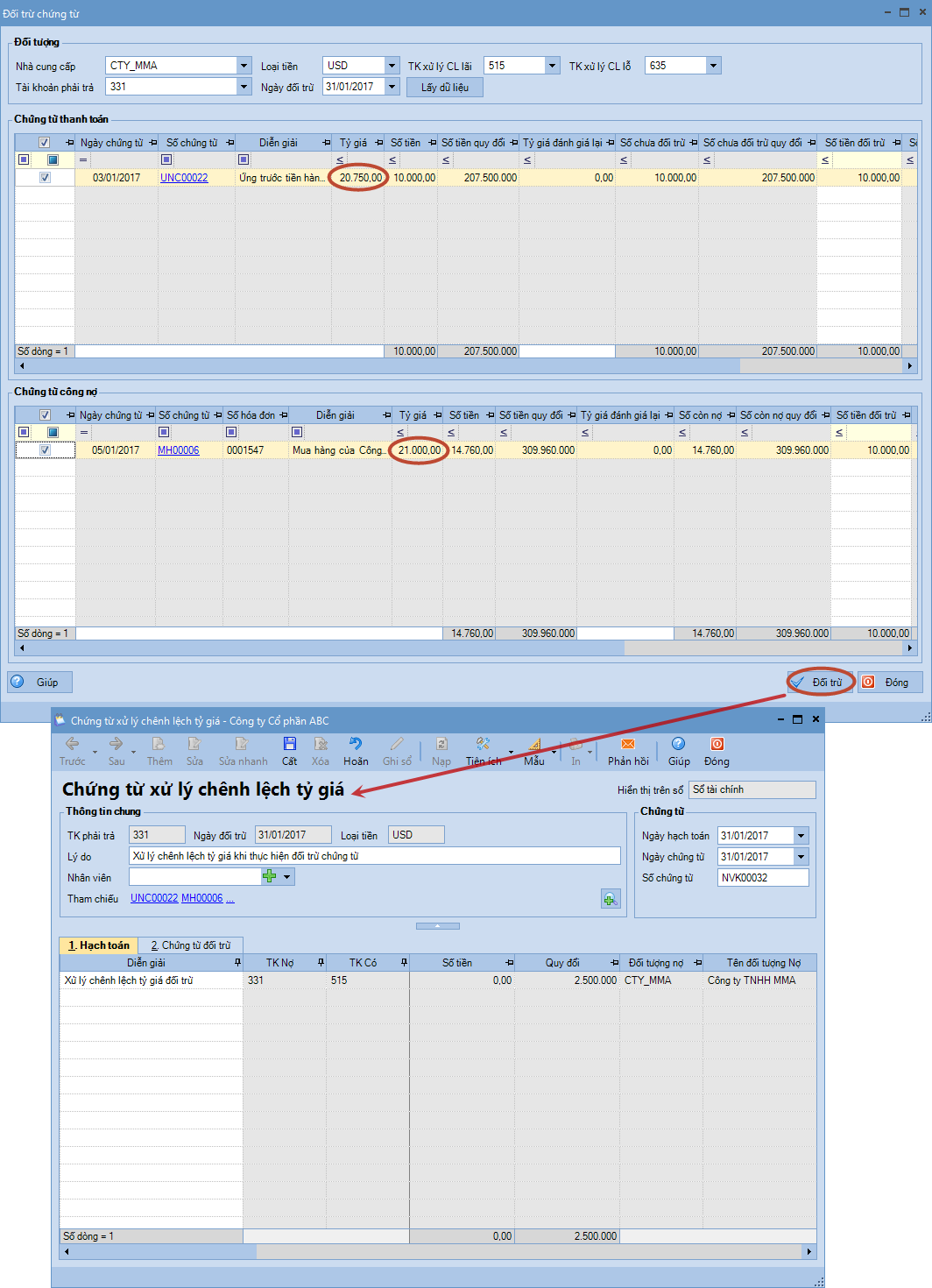

5. Nhấn Đối trừ, sau đó nhấn Đóng. Lưu ý: Khi thực hiện đối trừ công nợ cho loại tiền ngoại tệ, nếu có phát sinh chênh lệch tỷ giá giữa chứng từ thanh toán và chứng từ công nợ, sau khi nhấn chọn Đối trừ, chương trình sẽ tự động sinh ra chứng từ xử lý chênh lệch tỷ giá.

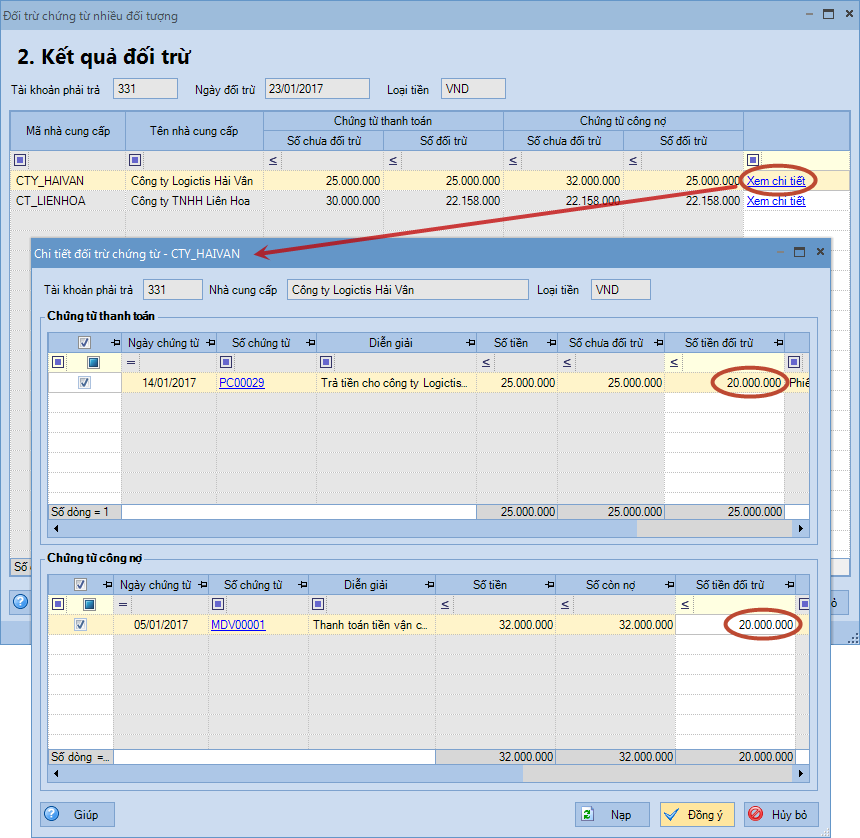

2.2. Đối trừ chứng từ cho nhiều nhà cung cấp

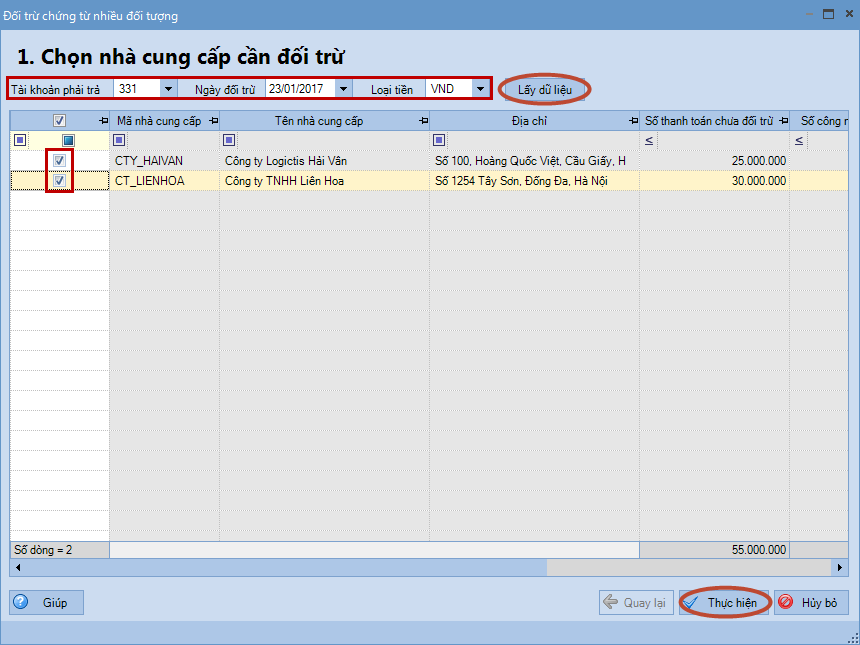

1. Vào phân hệ Mua hàng, chọn Đối trừ chứng từ nhiều đối tượng (hoặc vào menu Nghiệp vụ\Mua hàng\Đối trừ chứng từ nhiều đối tượng).

2. Chọn tài khoản phải trả và loại tiền cần đối trừ, nhấn Lấy dữ liệu.

3. Tích chọn các nhà cung cấp cần đối trừ, nhấn Thực hiện.

4. Kiểm tra kết quả đối trừ.

Lưu ý: Nhấn vào link Xem chi tiết nếu muốn sửa lại thông tin số tiền được đối trừ.

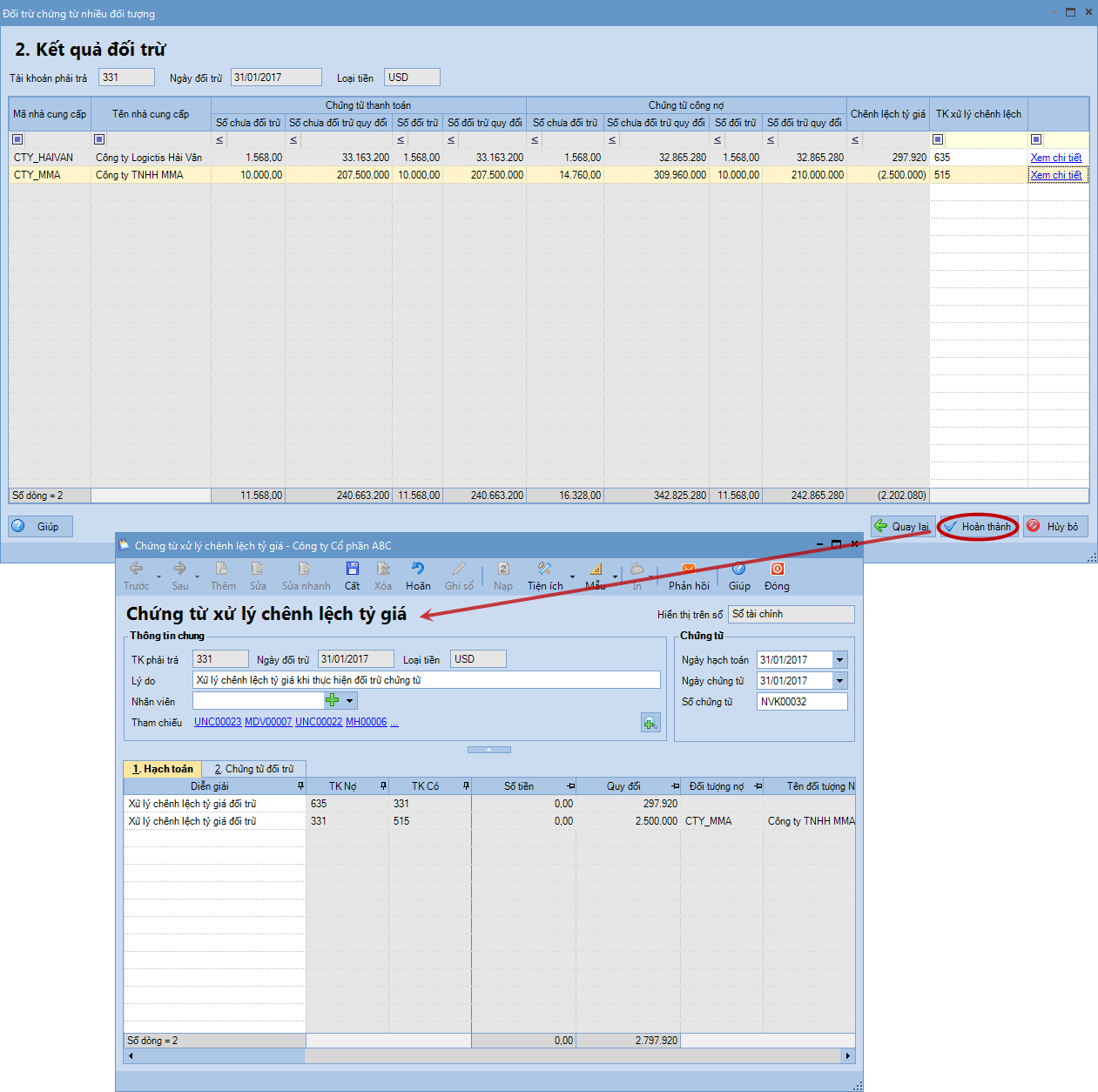

5. Nhấn Hoàn thành. Lưu ý:

Khi thực hiện đối trừ công nợ cho loại tiền ngoại tệ, nếu có phát sinh

chênh lệch tỷ giá giữa chứng từ thanh toán và chứng từ công nợ, sau khi

nhấn chọn Hoàn thành, chương trình sẽ tự động sinh ra chứng từ xử lý chênh

lệch tỷ giá.

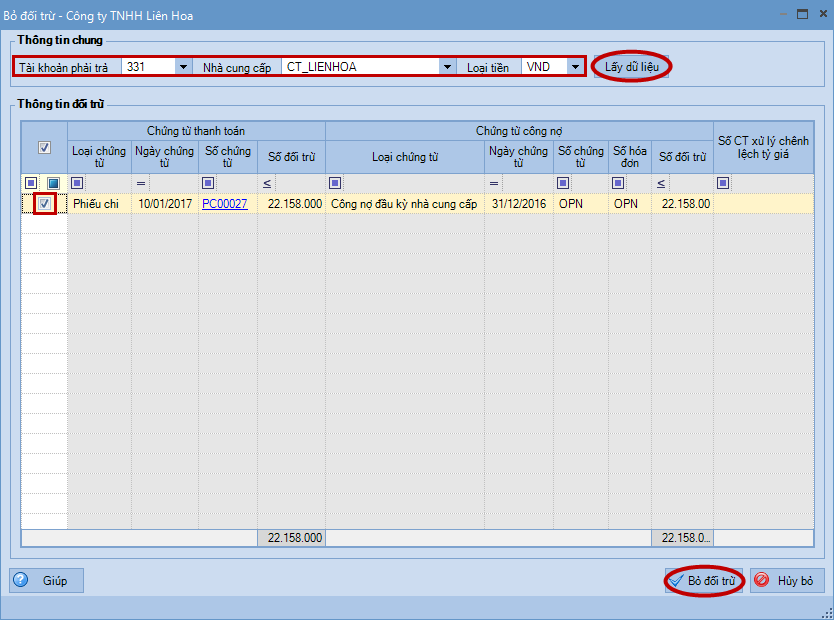

2.3. Bỏ chứng từ đối trừ công nợ của nhà cung cấp

Áp dụng trong trường hợp thực hiện đối trừ sai giữa chứng từ thanh toán với chứng từ công nợ của nhà cung cấp.

1. Vào phân hệ Mua hàng, chọn Bỏ đối trừ (hoặc vào menu Nghiệp vụ\Mua hàng\Bỏ đối trừ).

2. Chọn tài khoản phải trả và loại tiền, nhấn Lấy dữ liệu.

3. Tích chọn các đối trừ cần bỏ, nhấn Bỏ đối trừ.

Lưu ý:

Với những lần đối trừ chứng từ có phát sinh chứng từ xử lý chênh lệch tỷ giá, cần phải xoá chứng từ xử lý chênh lệch tỷ giá trước khi thực hiện Bỏ đối trừ.