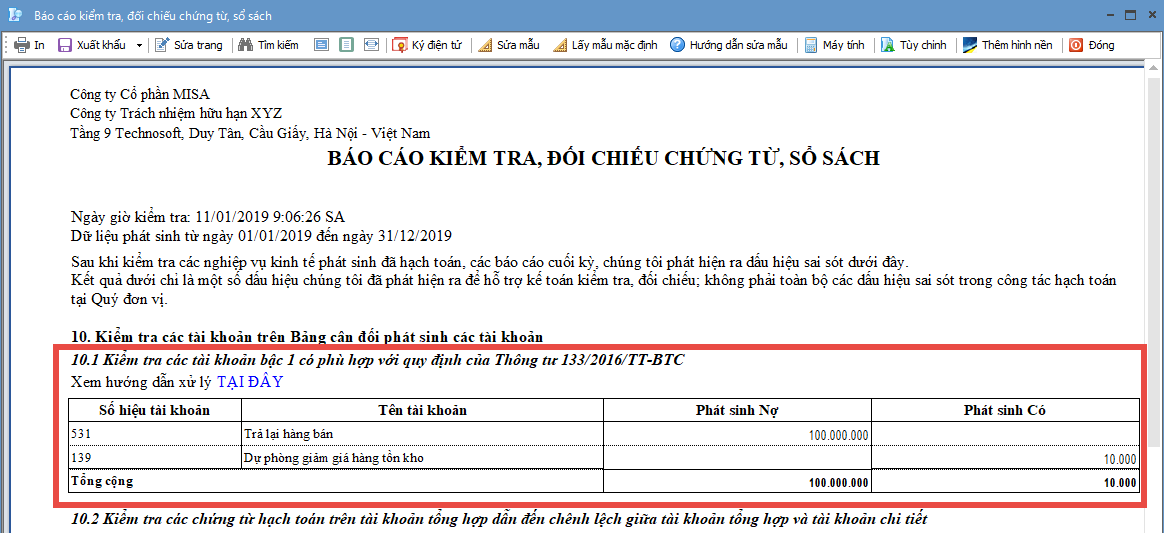

10.1. Kiểm tra các tài khoản bậc 1 đã phù hợp với quy định tại thông tư 133/200 chưa

Hướng dẫn:

Theo mục a, khoản 1, điều 10, thông tư 133/2016/TT-BTC và mục b, khoản 1, điều 9, thông tư 200/2014/TT-BTCcó quy định:

”Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.”

Như vậy, trường hợp có các tài khoản bậc 1 đã có phát sinh trong kỳ, nhưng số hiệu tài khoản không phù hợp với danh mục hệ thống tài khoản được ban hành theo thông tư 133 hoặc thông tư 200, chương trình sẽ hiển thị thông tin các tài khoản này:

Giải pháp: Cần đảm bảo các bút toán được hạch toán theo đúng danh mục tài khoản quy định của Bộ Tài Chính, khi có tài khoản không phù hợp, cần kiểm tra và chỉnh sửa lại như sau:

1. Xem thông tin tài khoản, đang hạch toán không phù hợp với quy định của Bộ Tài Chính, trên báo cáo kiểm tra, đối chiếu chứng từ, sổ sách.

2. Vào mục Báo cáo\Tổng hợp\Sổ chi tiết các tài khoản để mở sổ chi tiết các tài khoản này.

3. Nhấn vào số chứng từ để mở chứng từ lên kiểm tra.

4. Nhấn Bỏ ghi, nhấn Sửa để hạch toán lại vào tài khoản phù hợp.

Lưu ý: 1.Trường hợp đơn vị đang áp dụng Quyết định 48 chuyển sang Thông tư 133 thì phải cập nhật các thay đổi về hệ thống tài khoản và cách hạch toán theo quy định của thông tư 133. Ví dụ 1: Nghiệp vụ giảm trừ doanh thu Theo TT 133, bỏ các tài khoản giảm trừ doanh thu (TK 5211, TK5212, TK5213) => Các khoản giảm trừ doanh thu được hạch toán vào bên Nợ TK511.

Hạch toán trên phần mềm như sau:

Nếu hạch toán trên phân hệ bán hàng: Sẽ hạch toán vào các Chứng từ bán hàng, trả lại hàng bán, giảm giá hàng bán và hạch toán vào bên Nợ TK 511.

Nếu hạch toán trên các chứng từ thu, chi thông thường; nghiệp vụ khác: cột Nghiệp vụ giảm trừ DTđược sử dụng để phân biệt chiết khấu thương mại, trả lại hàng bán và giảm giá hàng bán.

Ví dụ 2: Nghiệp vụ quản lý hàng nhận giữ hộ, gia công; nhận bán hộ, ký gửi, ký cược. Xem hướng dẫn tại đây.

2. Xem các điêm khác biệt giữa Thông tư 133 và Quyết định 48 tại đây.

3. Xem so sánh hệ thống tài khoản giữa Thông tư 133 và Quyết định 48 tại đây.