Khi bỏ ghi/ghi sổ các chứng từ tài sản cố định (TSCĐ) đã có phát sinh chứng từ liên quan sau đó, chương trình sẽ cảnh báo không cho phép bỏ ghi/ghi sổ các chứng từ này để đảm bảo số liệu được chính xác. Bao gồm các chứng từ sau:

- Khấu hao TSCĐ

- Đánh giá lại TSCĐ

- Điều chuyển TSCĐ

- Ghi giảm TSCĐ

- Chuyển TS thuê tài chính thành TS sở hữu

- Với Chứng từ Ghi tăng TSCĐ và Khai báo TSCĐ đầu kỳ, khi Sửa chứng từ chương trình cũng cảnh báo về việc không được sửa do có phát sinh các chứng từ liên quan

Để bỏ ghi/ghi sổ được chứng từ, kế toán thực hiện theo các bước như sau:

Bước 1: Xem danh sách chứng từ liên quan

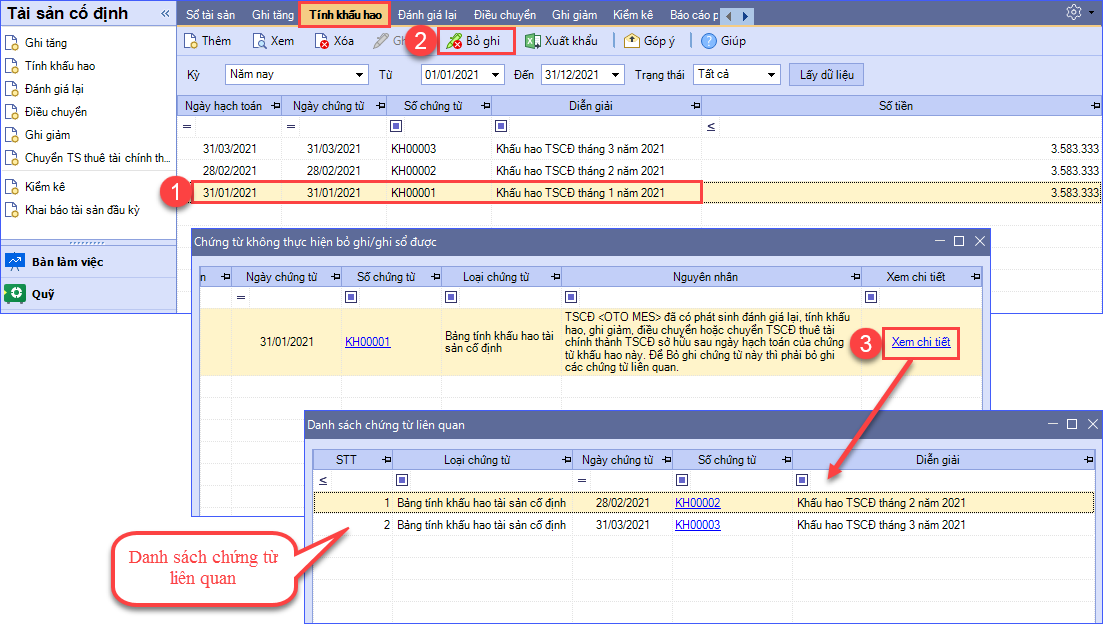

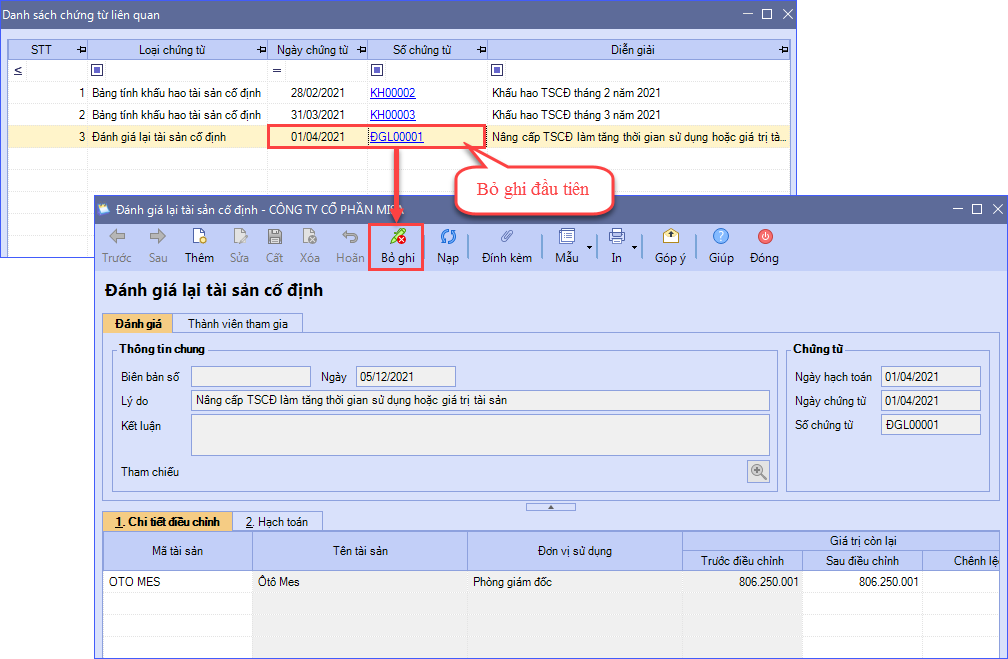

Thực hiện Bỏ ghi/ghi sổ chứng từ TSCĐ, nếu đã phát sinh chứng từ liên quan chương trình sẽ hiển thị cảnh báo Bỏ ghi/Ghi sổ không thành công và hiển thị danh sách các chứng từ liên quan.

-

- Trường hợp Bỏ ghi/Ghi sổ trên danh sách chứng từ Khấu hao; Đánh giá lại; Điều chuyển; Ghi giảm; Chuyển TS thuê tài chính thành TS sở hữu

Ví dụ: Bỏ ghi chứng từ tính khấu hao

-

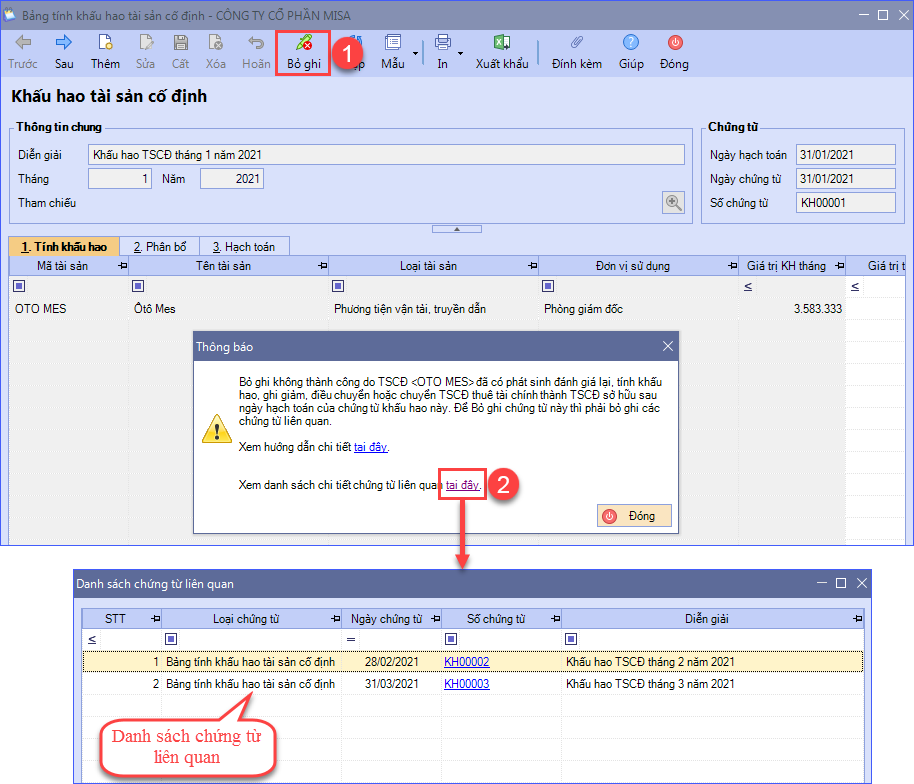

- Trường hợp Bỏ ghi/Ghi sổ trên chứng từ Khấu hao; Đánh giá lại; Điều chuyển; Ghi giảm; Chuyển TS thuê tài chính thành TS sở hữu

Ví dụ: Bỏ ghi chứng từ tính khấu hao

-

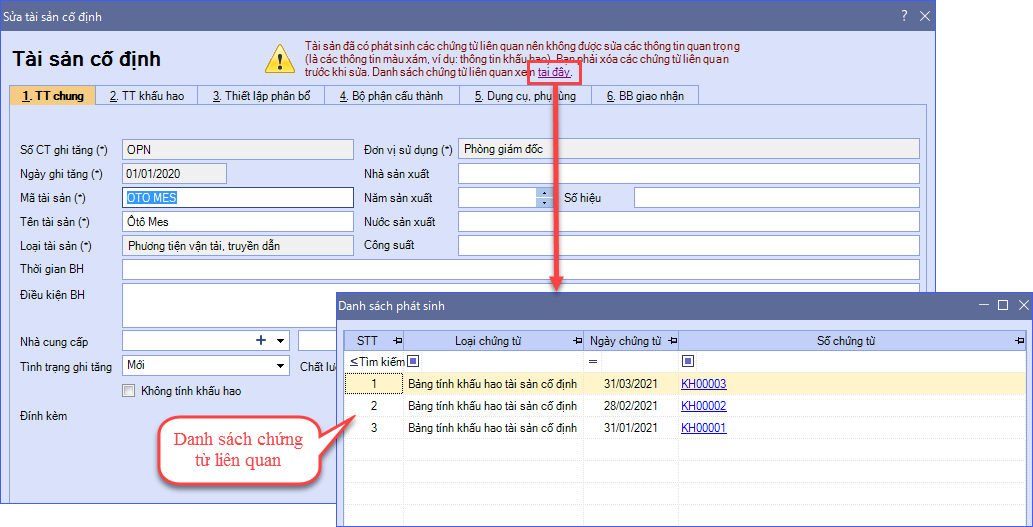

- Trường hợp Sửa chứng từ Ghi tăng TSCĐ; Khai báo TSCĐ đầu kỳ

Lưu ý :

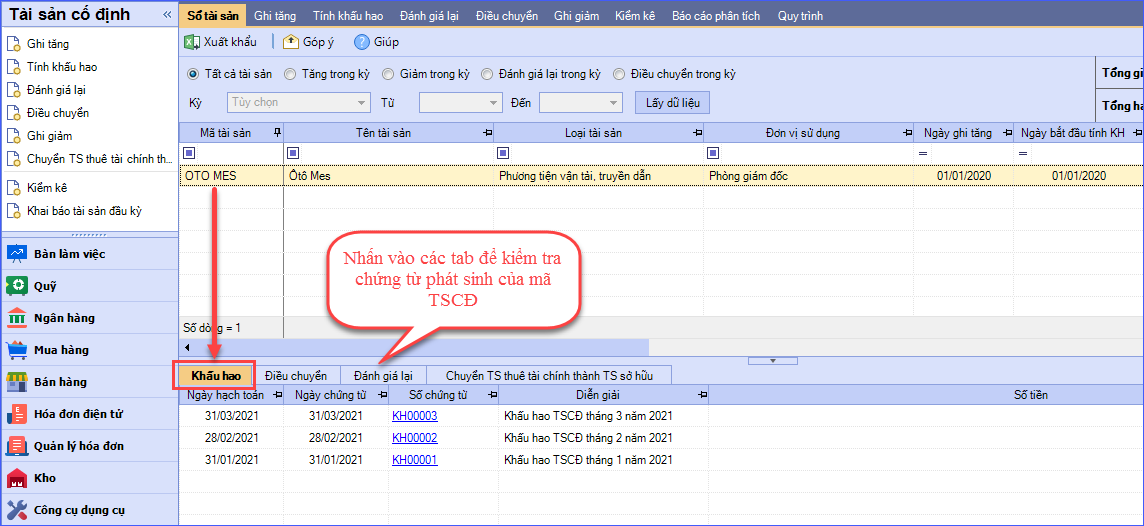

Ngoài ra, kế toán cũng có thể xem các chứng từ phát sinh liên quan của chứng từ tài sản cố định bằng cách:

-

- Tại tab Sổ tài sản, nhấn chọn tài sản cố định, chương trình sẽ hiển thị các chứng từ Khấu hao, Điều chuyển, Đánh giá lại, Chuyển TS thuê tài chính thành TS sở hữu tại các tab tương ứng trên phần mềm.

Bước 2: Bỏ ghi các chứng từ phát sinh liên quan

Nguyên tắc Bỏ ghi: Bỏ ghi chứng từ có ngày hạch toán lớn ngược về chứng từ có ngày hạch toán bé.

Ví dụ: Muốn bỏ ghi chứng từ Khấu hao TSCĐ tháng 1 năm 2021 thì cần bỏ ghi lần lượt 3 chứng từ liên quan theo thứ tự:

1. Đánh giá lại TSCĐ ngày 01/04/2021

2. Tính khấu hao tháng 03 năm 2021

3. Tính khấu hao tháng 02 năm 2021

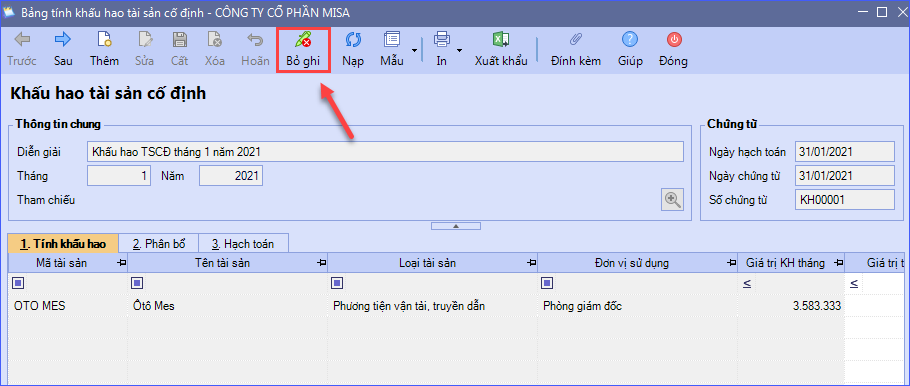

Bước 3: Bỏ ghi/Ghi sổ chứng từ TSCĐ (chứng từ ban đầu có phát sinh chứng từ liên quan)

Mở chứng từ TSCĐ ban đầu lên để Bỏ ghi/Ghi sổ. Ví dụ: Bỏ ghi chứng từ tính khấu hao

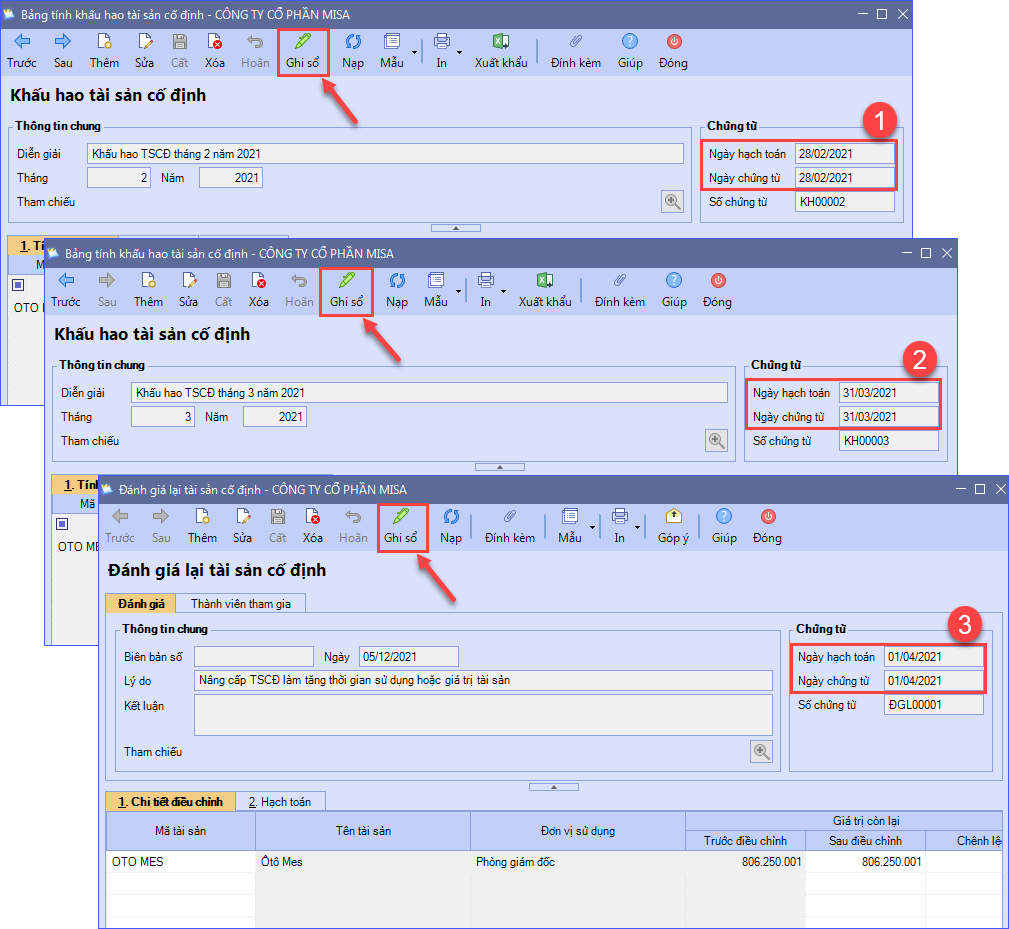

Bước 4: Ghi sổ lại các chứng từ liên quan

Nguyên tắc Ghi sổ: Ghi sổ chứng từ có ngày hạch toán bé đến chứng từ có ngày hạch toán lớn.

Ví dụ: Ghi sổ lần lượt 3 chứng từ liên quan theo thứ tự:

1. Tính khấu hao tháng 02 năm 2021

2. Tính khấu hao tháng 03 năm 2021

3. Đánh giá lại TSCĐ ngày 01/04/2021

Lưu ý :

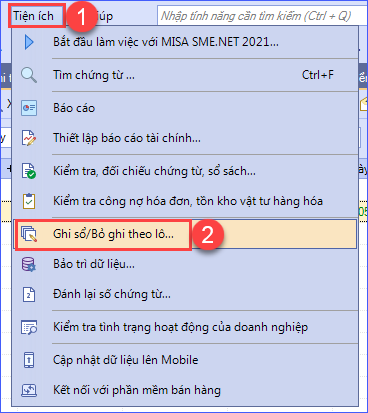

Trường hợp chứng từ muốn Bỏ ghi/Ghi sổ chứa nhiều tài sản cố định. Kế toán có thể thực hiện Bỏ ghi/Ghi sổ tất cả chứng từ phát sinh của các tài sản bằng chức năng Ghi sổ/Bỏ ghi theo lô

-

- Vào menu Tiện ích, chọn Ghi sổ/Bỏ ghi theo lô.

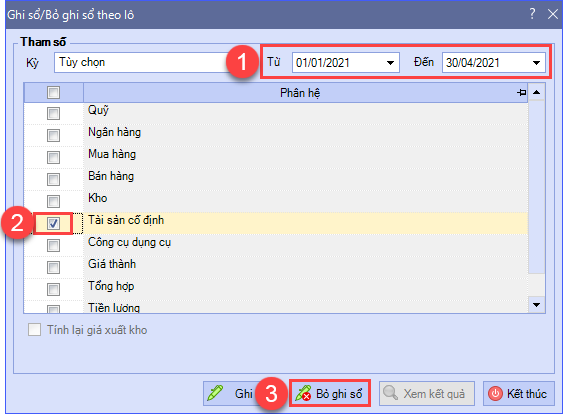

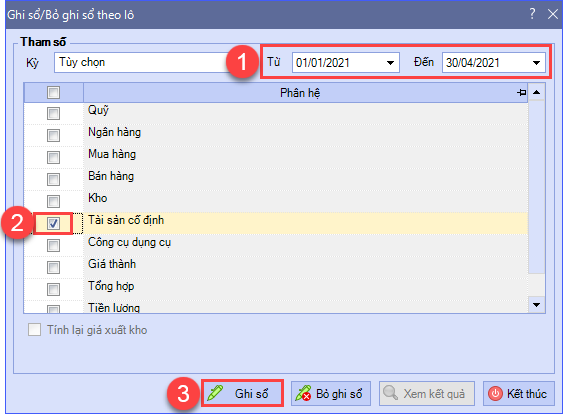

-

- Thiết lập thông tin thời gian phát sinh của tài sản và tích chọn Tài sản cố định. Khoảng thời gian cần thiết lập phải chứa Ngày hạch toán chứng từ phát sinh sớm nhất đến chứng từ phát sinh muộn nhất.

- Nhấn Bỏ ghi sổ.

-

- Sau khi thực hiện bỏ ghi sổ và chỉnh sửa thông tin trên các chứng từ, kế toán thực hiện ghi sổ lại các chứng từ.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/