Xem phim hướng dẫn

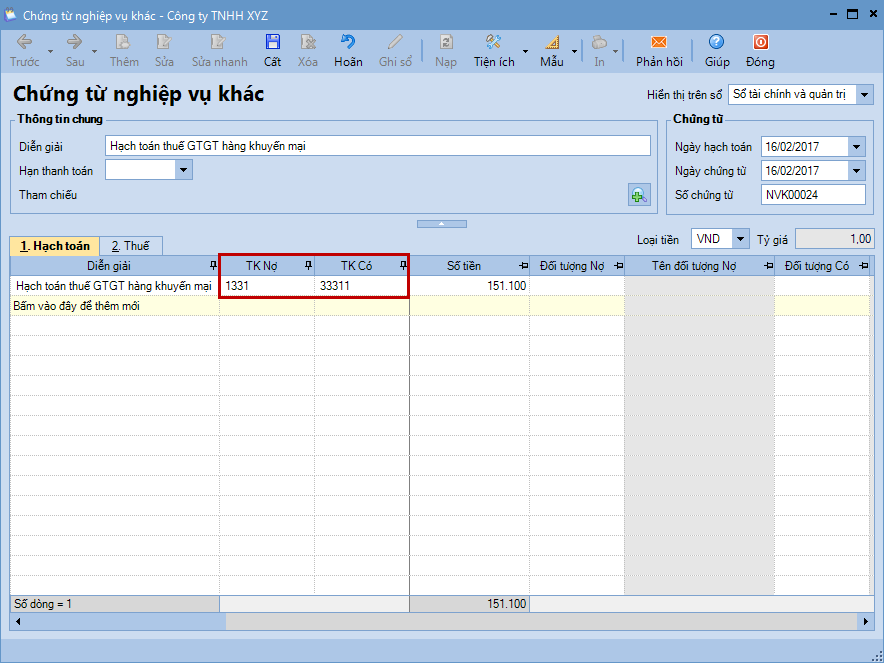

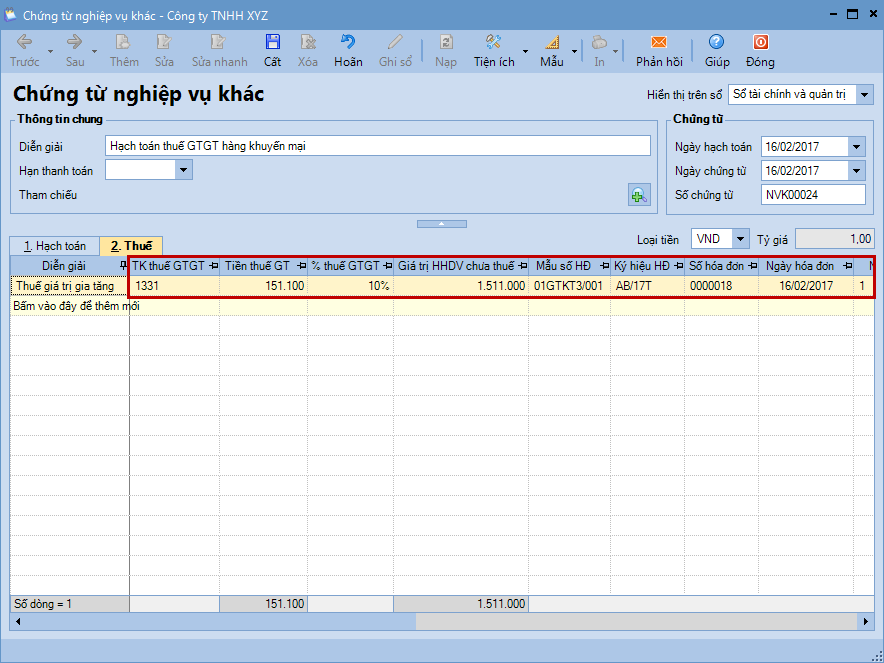

1. Định khoản |

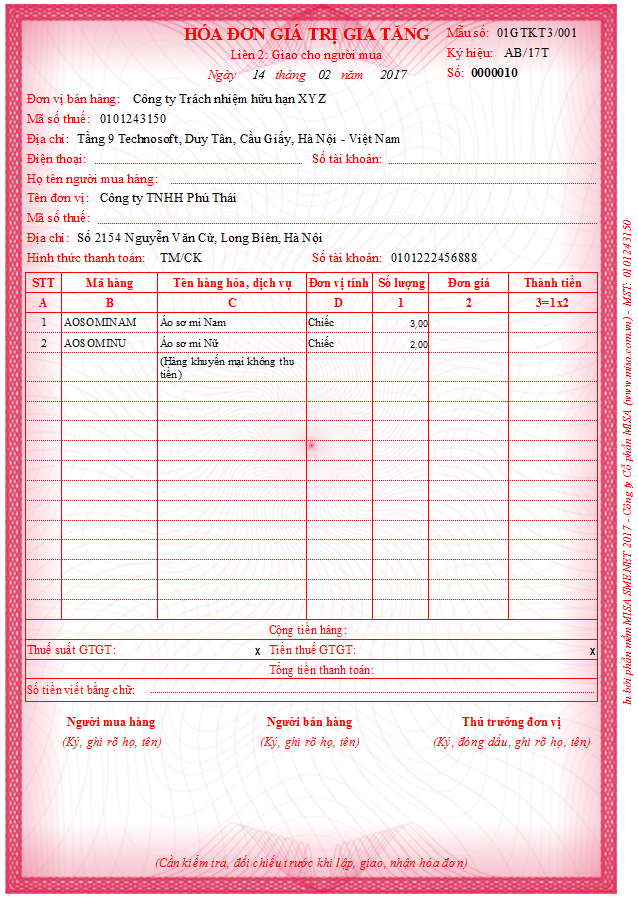

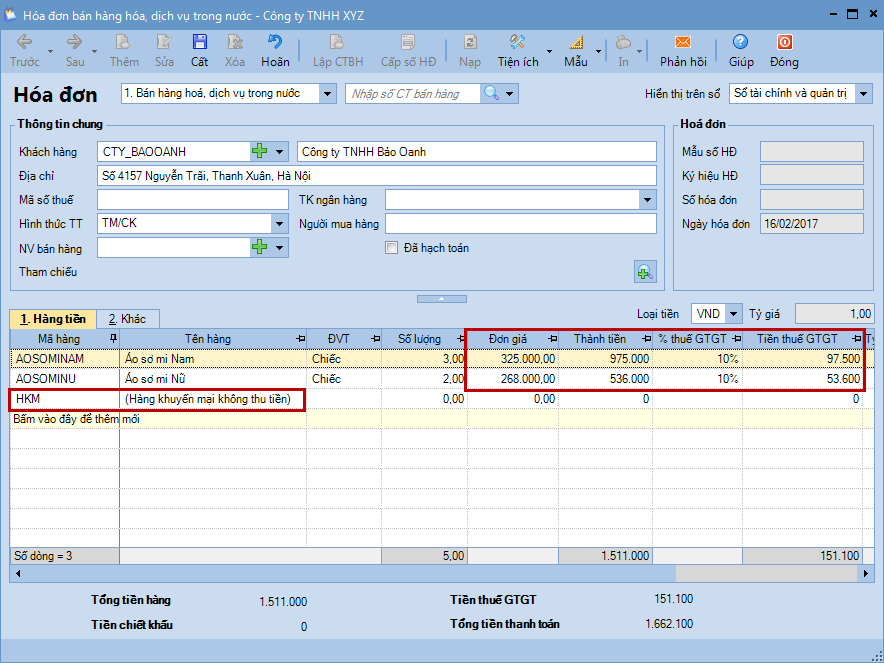

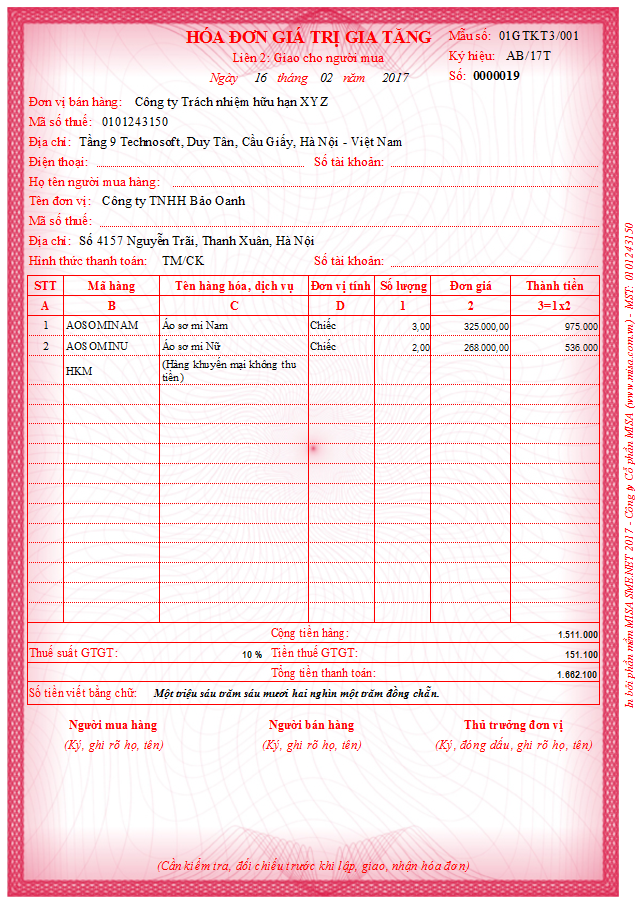

| 1. Trường hợp xuất sản phẩm, hàng hóa để khuyến mại, quảng cáo không thu tiền, có đăng ký chương trình khuyến mại với Sở Công thương thì đơn vị xuất hóa đơn với giá tính thuế bằng 0:

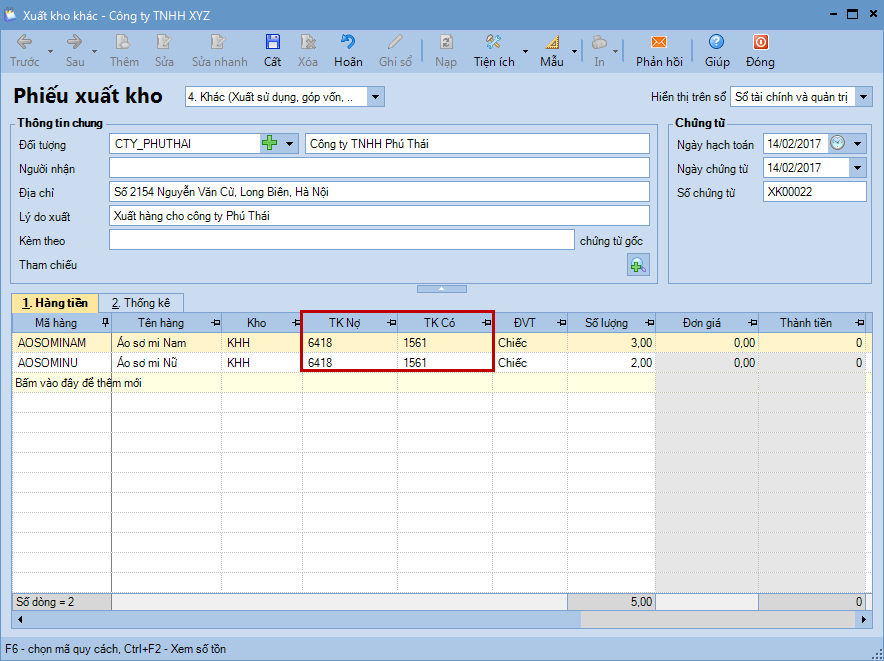

Nợ TK 641 Chi phí SX sản phẩm, giá vốn hàng hoá (TT 200) Nợ TK 6421 Chi phí SX sản phẩm, giá vốn hàng hoá (TT 133) Có các TK 155, 156… 2. Trường hợp xuất sản phẩm, hàng hóa để khuyến mại, quảng cáo không thu tiền, nhưng không đăng ký chương trình khuyến mại với Sở Công thương thì phải kê khai, tính nộp thuế như hàng hóa, dịch vụ dùng để tiêu dùng nội bộ, biếu, tặng, cho. Tức là giá tính thuế GTGT của sản phẩm, hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh việc tiêu dùng hàng hóa, dịch vụ (theo Khoản 5 Điều 7 chương II Thông tư 219/2013/TT- BTC):

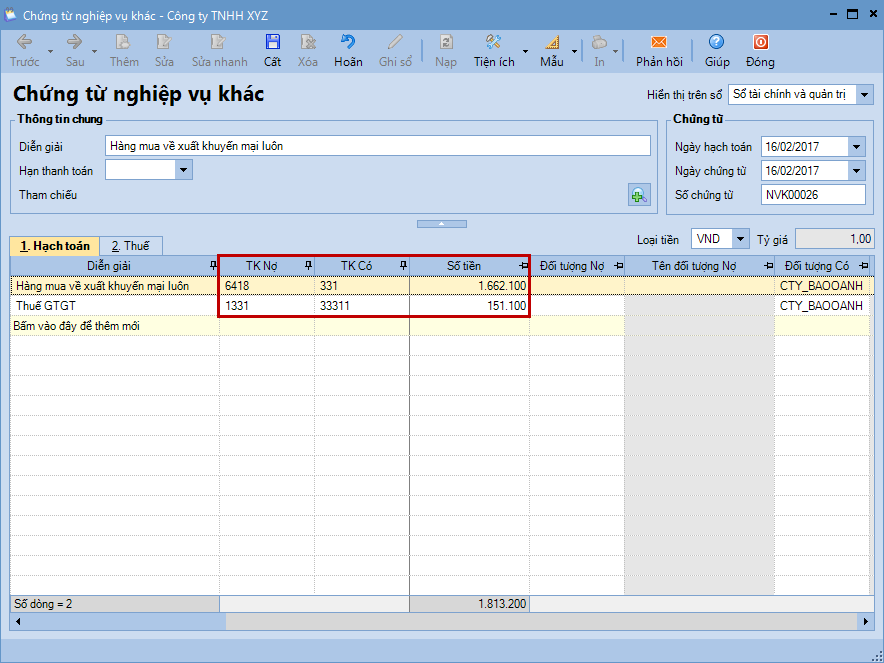

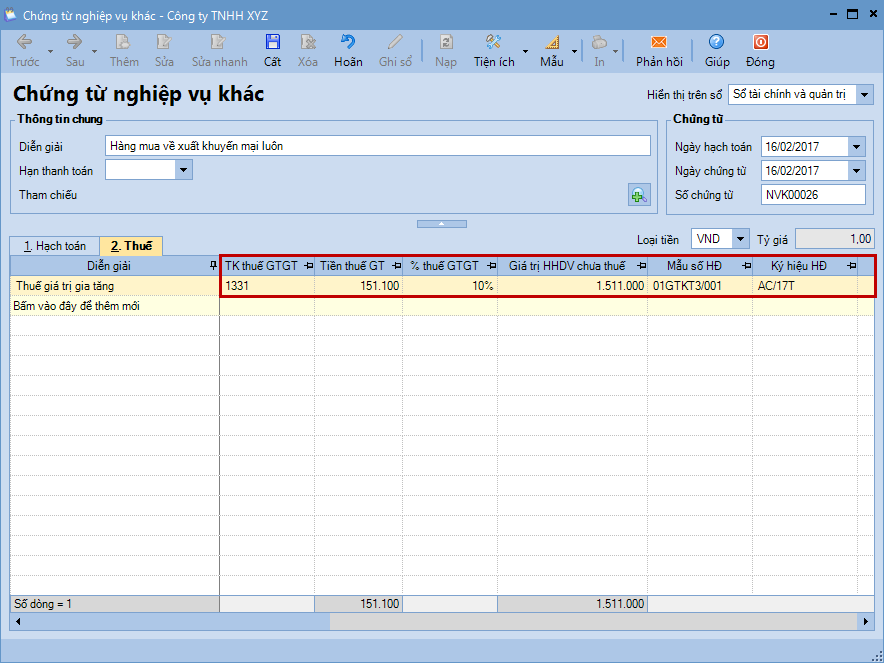

Nợ TK 641 Chi phí SX sản phẩm, giá vốn hàng hoá (TT 200) Nợ TK 6421 Chi phí SX sản phẩm, giá vốn hàng hoá (TT 133) Có TK 152, 153, 155, 156 => Nếu phải kê khai thuế GTGT đầu ra, ghi: Nợ TK 133 (TT200) (theo Khoản i, Mục 3, Điều 91, Thông tư 200/2014/TT-BTC) Nợ TK 6421 (TT133) (theo hướng dẫn tại phần Tài khoản 642, mục 3.15, Thông tư 133/2016/TT-BTC) Có TK 3331 Thuế GTGT phải nộp

Nợ TK 641 Chi phí SX sản phẩm, giá vốn hàng hoá (TT 200) Nợ TK 6421 Chi phí SX sản phẩm, giá vốn hàng hoá (TT 133) Nợ TK 133 Thuế GTGT được khấu trừ (nếu có) Có TK 111, 112, 331 Có TK 3331 Thuế GTGT phải nộp |

2. Mô tả nghiệp vụ |

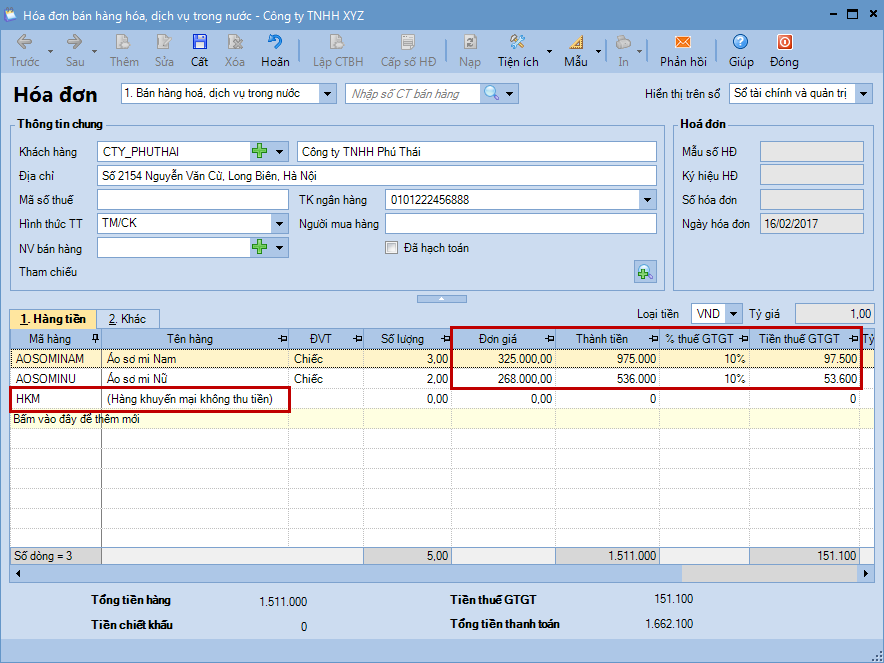

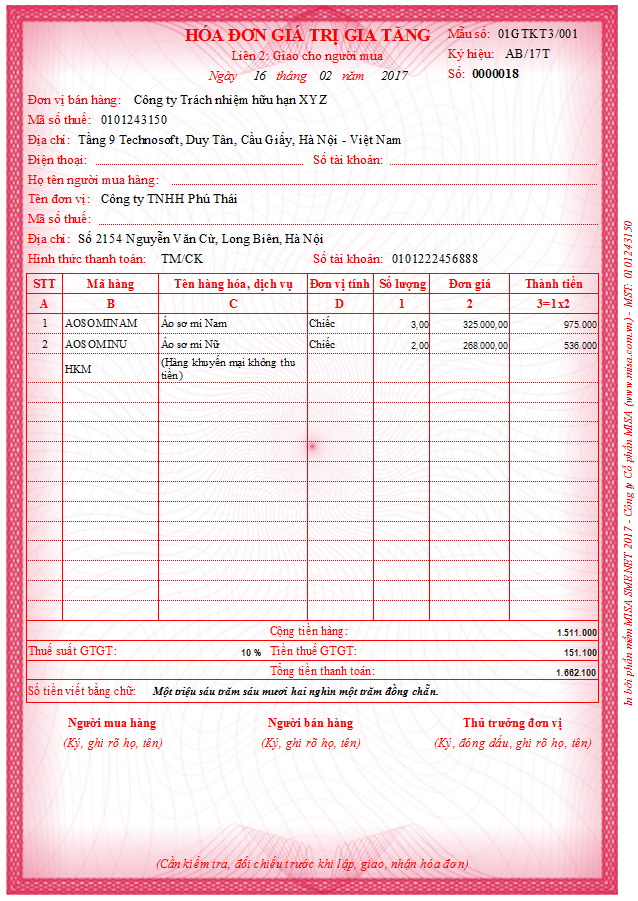

Doanh nghiệp có phát sinh chương trình khuyến mại cho khách hàng thông thường sẽ phát sinh các hoạt động sau:

|

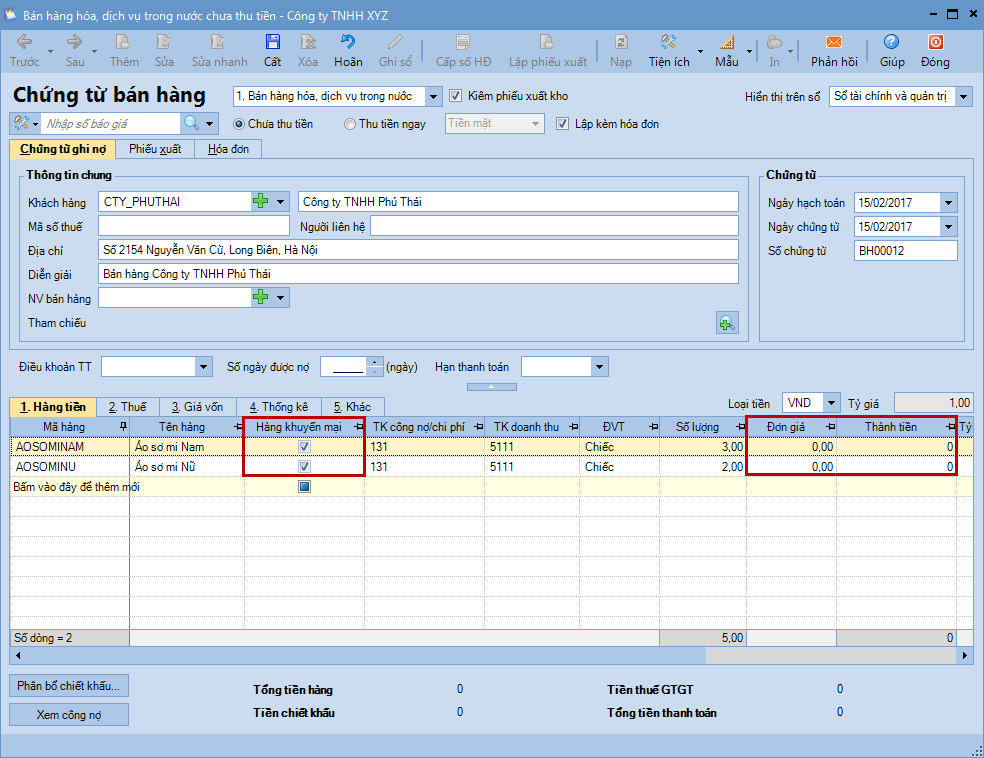

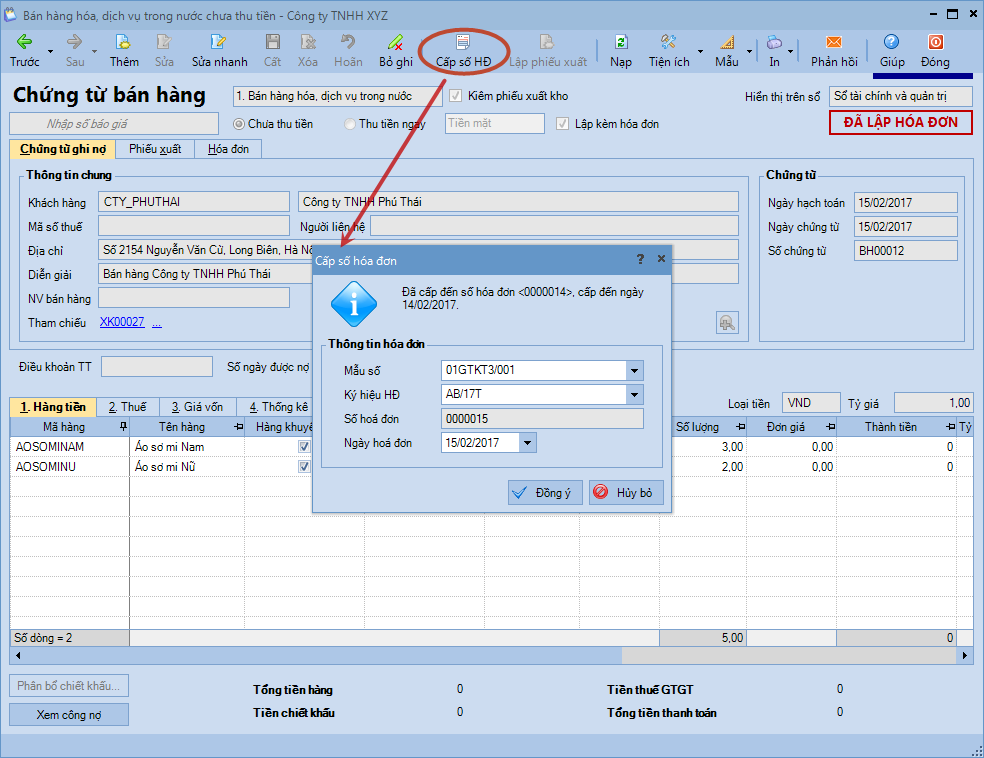

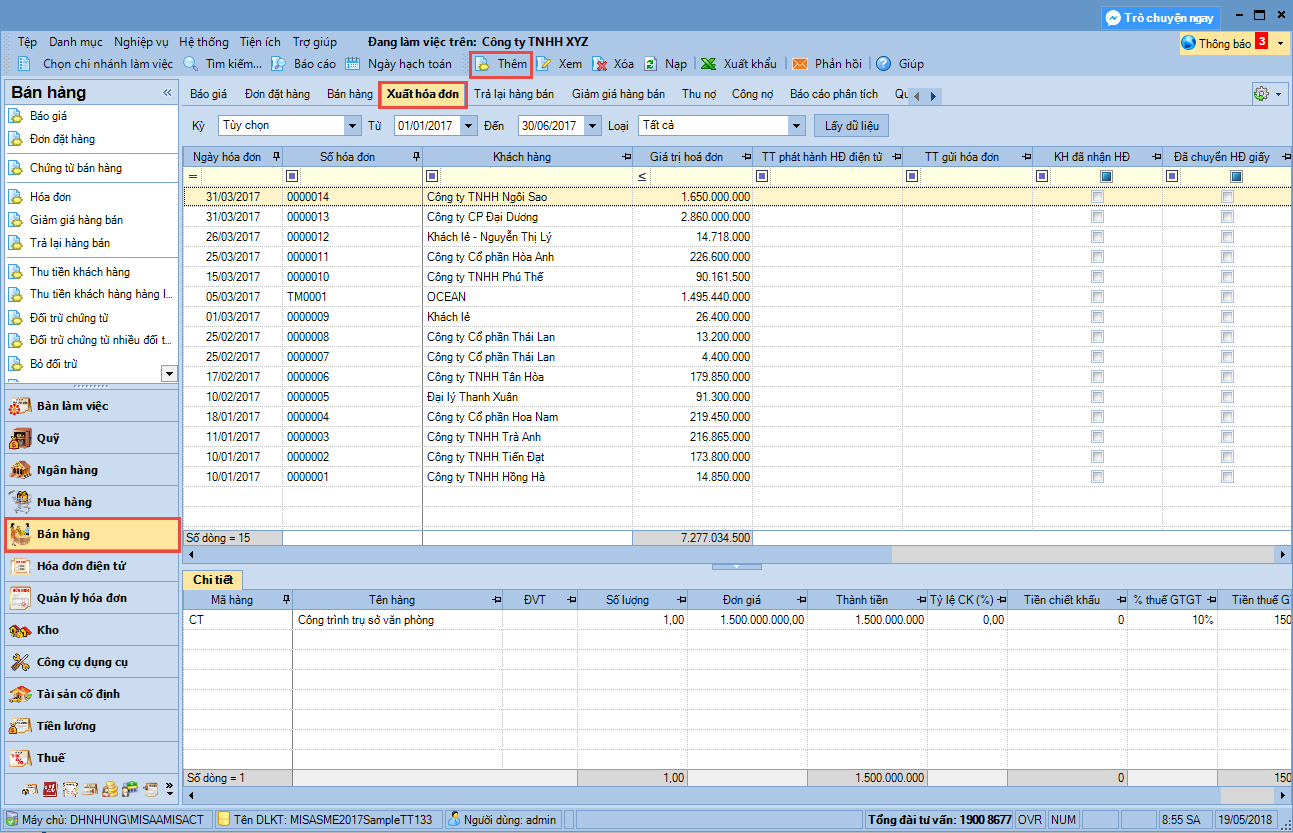

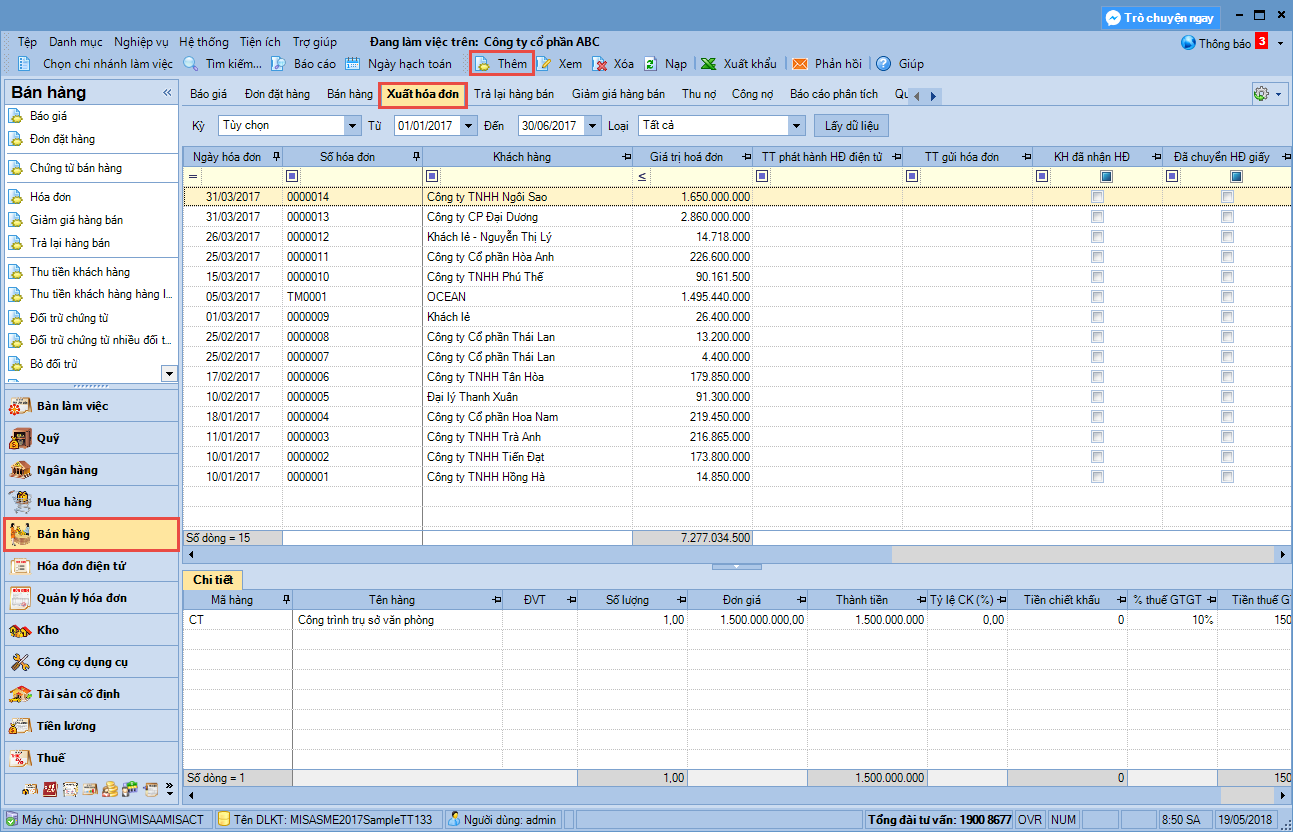

3. Các bước thực hiện |

||||||

|

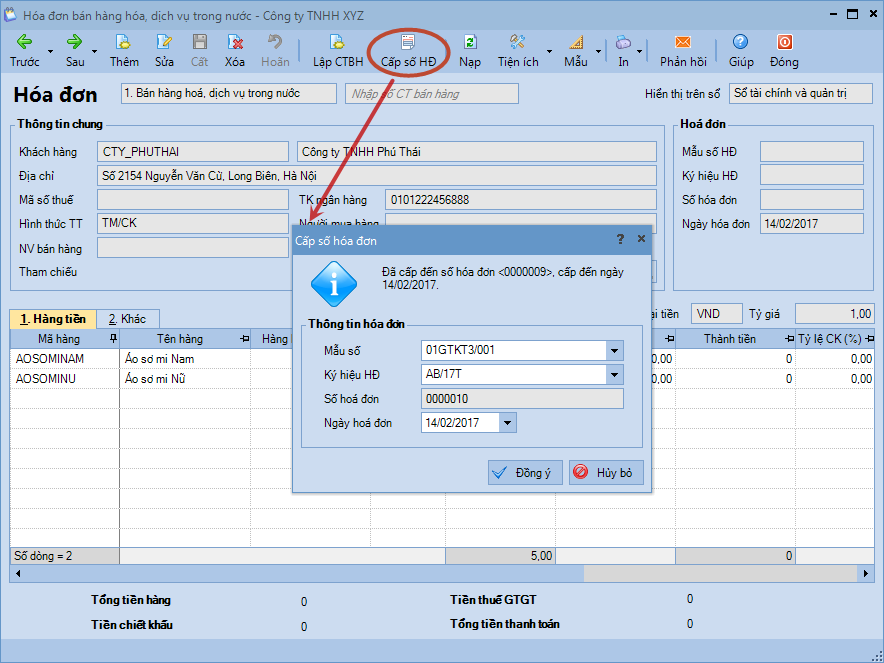

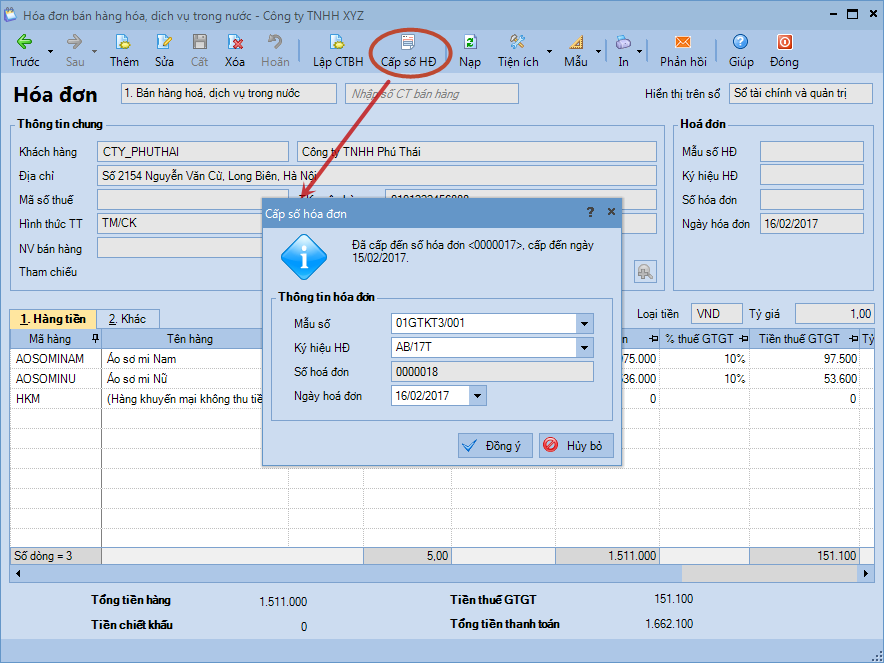

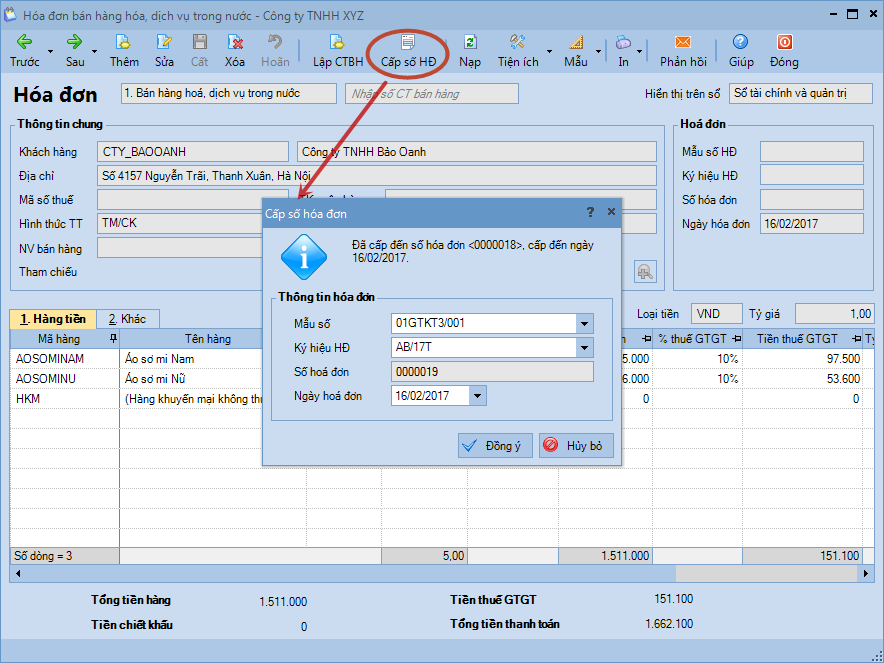

Lưu ý: Trường hợp đơn vị sử dụng Hóa đơn điện tử thì xem hướng dẫn phát hành hóa đơn

Lưu ý: Trường hợp đơn vị sử dụng Hóa đơn điện tử thì xem hướng dẫn phát hành hóa đơn

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/