Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

1. Định khoản |

|

Nợ TK 623 Chi phí sử dụng máy thi công (TK 6234) Nợ TK 627 Chi phí sản xuất chung (TK 6274) Nợ TK 641 Chi phí bán hàng Nợ TK 642 Chi phí quản lý doanh nghiệp Nợ TK 6421, 6422 Chi phí bán hàng, chi phí quản lý doanh nghiệp (Thông tư 133) Có TK 214 Hao mòn tài sản cố định |

2. Mô tả nghiệp vụ |

|

Khi phát sinh nghiệp khấu hao TSCĐ, thông thường sẽ phát sinh các hoạt động sau:

|

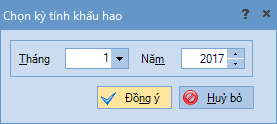

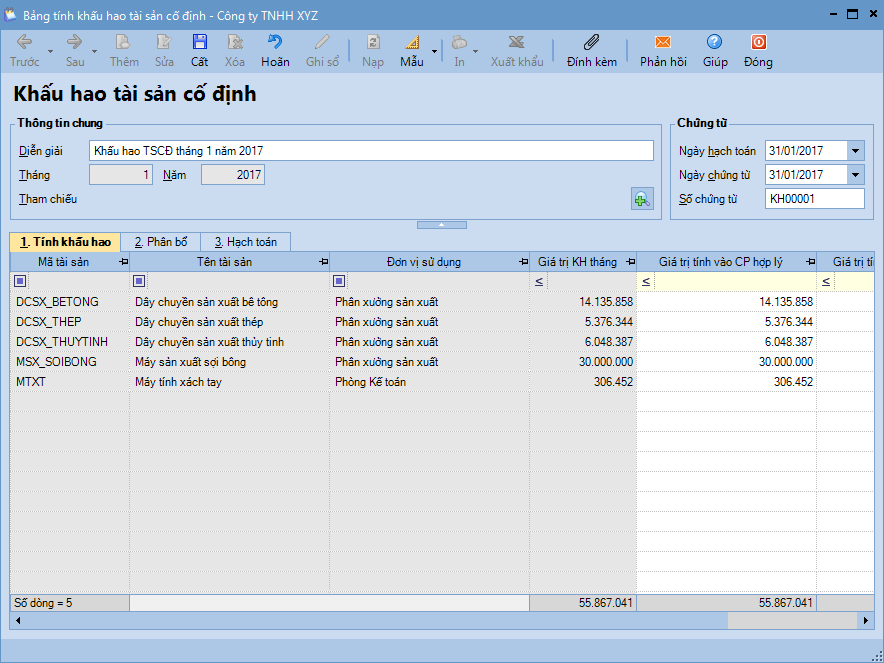

3. Hướng dẫn trên phần mềm |

Nghiệp vụ “Tính khấu hao TSCĐ” được thực hiện trên phần mềm như sau:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/