Một số tình huống gây ra sai lệch về nghiệp vụ thuế nhưng không được phản ánh trên báo cáo Kiểm tra, đối chiếu chứng từ, sổ sách bao gồm:

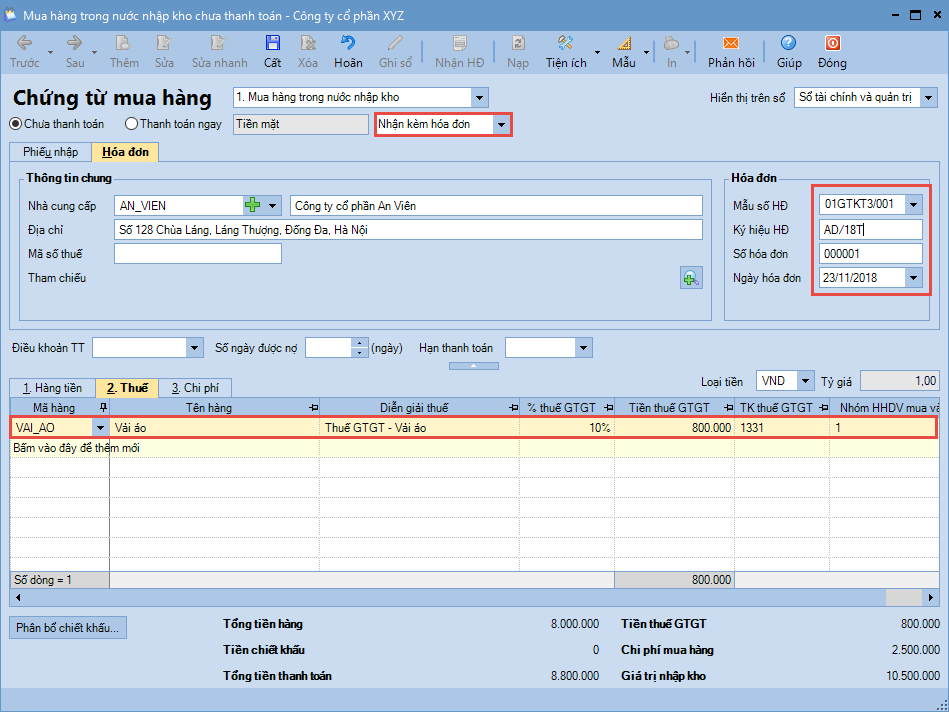

1. Chứng từ mua hàng hóa, dịch vụ: Không chọn Nhận kèm hóa đơn |

|

Mô tả: Các chứng từ mua hàng hóa, dịch vụ khi không chọn Nhận kèm hóa đơn sẽ không hiển thị tab Hóa đơn và tab Thuế để khai báo thông tin. Do đó, chứng từ này sẽ không hạch toán thuế vào tài khoản 1331 và cũng không được kê khai lên tờ khai thuế. Trên báo cáo Kiểm tra, đối chiếu chứng từ, sổ sách sẽ không hiển thị chứng từ này. Giải pháp: 1. Mở chứng từ lên kiểm tra, xem đây có đúng là trường hợp mua hàng Không nhận kèm hóa đơn/Không có hóa đơn không? (Ví dụ trường hợp hàng về trước hóa đơn về sau). 2. Nếu đúng là trường hợp mua hàng Không nhận kèm hóa đơn/Không có hóa đơn thì đây không phải là sai sót, Kế toán chỉ cần lưu ý trường hợp hàng về trước hóa đơn về sau thì khi nhận được hóa đơn, cần thực hiện nhận hóa đơn trên phần mềm theo hướng dẫn tại đây. 3. Nếu không phải là trường hợp mua hàng Không nhận kèm hóa đơn/Không có hóa đơn thì thực hiện như sau:

Lưu ý: Hóa đơn mua vào được lấy lên Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào phải thỏa mãn điều kiện: có chọn Nhóm HHDV mua vào là nhóm 1,2; có đủ số và ngày hóa đơn. |

2. Chứng từ được hạch toán ở chi nhánh phụ thuộc cho phép kê khai thuế GTGT, thuế TTĐB riêng |

|

Mô tả: Khi lập tờ khai thuế của Tổng công ty nếu không nhìn thấy các hóa đơn của chi nhánh phụ thuộc được kê lên bảng kê, là do chi nhánh phụ thuộc đang thiết lập kê khai thuế GTGT, thuế TTĐB riêng. Giải pháp: 1. Nếu thực tế chi nhánh phụ thuộc không được phép kê khai thuế GTGT, thuế TTĐB riêng thì thực hiện như sau:

2. Nếu thực tế chi nhánh phụ thuộc được phép kê khai thuế GTGT, thuế TTĐB riêng, thì các hóa đơn của chi nhánh này không được lấy lên tờ khai thuế của Tổng công ty, mà phải thực hiện lập tờ khai riêng cho từng chi nhánh. |

3. Ngày hóa đơn lớn hơn ngày cuối cùng của kỳ báo cáo thuế |

| Mô tả: Trường hợp một hóa đơn được xác định thuộc kỳ báo cáo thuế bất kỳ nhưng không thấy hiển thị trên tờ khai thuế của kỳ đó, thì có thể do Ngày hóa đơn đang lớn hơn ngày cuối cùng của kỳ báo cáo thuế.

Giải pháp: 1. Mở chứng từ lên kiểm tra xem ngày hóa đơn có lớn hơn ngày cuối cùng của kỳ lập tờ khai thuế không? 2. Nếu có, cần đối chiếu với hóa đơn gốc. 3. Nếu ngày hóa đơn nhập sai so với hóa đơn gốc thì thực hiện như sau:

4. Nếu ngày hóa đơn đã nhập đúng so với hóa đơn gốc, thì hóa đơn sẽ không được kê khai ở kỳ này, mà sẽ được lấy lên tờ khai của kỳ có chứa ngày hóa đơn. |

4. Hóa đơn bán ra của kỳ trước bị kê khai sót |

| 1. Với các hóa đơn bán ra của kỳ trước nhưng bị kê khai sót, thì cần lập tờ khai điều chỉnh, bổ sung của kỳ trước để điều chỉnh thuế GTGT đầu ra. Xem hướng dẫn lập tờ khai bổ sung tại đây. 2. Với các hóa đơn hàng bán trả lại do khách hàng xuất trả từ kỳ trước nhưng bị kê khai sót, vào kỳ phát hiện sai sót Kế toán thực hiện như sau:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/