Xem phim hướng dẫn

Căn cứ Điều 19, Nghị định 123/2020/NĐ-CP về hóa đơn điện tử, khi hóa đơn điện tử có sai sót thì người nộp thuế được lựa chọn 1 trong 2 hình thức xử lý là Lập HĐ điều chỉnh hoặc Lập hóa đơn thay thế cho hóa đơn sai sót.

Căn cứ Điều 5, Nghị định 209/2013/NĐ-CP, Điều 8 Thông tư 219/2013/TT-BTC hướng dẫn thi hành luật thuế GTGT, thời điểm phát sinh thuế GTGT là thời điểm lập hóa đơn, cụ thể:

- Thời điểm xác định thuế GTGT đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Thời điểm xác định thuế GTGT đối với dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

Căn cứ vào Khoản 4 điều 7 Nghị định 126/2020/NĐ-CP: Quy định người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế nếu phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót nhưng chưa hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót. Hồ sơ khai thuế bổ sung được nộp cho cơ quan thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót; nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra (Khoản 1, Điều 47 Luật quản lý thuế 38/2019/QH14).

Như vậy:

Khi đơn vị cung cấp hàng hóa dịch vụ, thời điểm xuất hóa đơn đơn vị đồng thời phát sinh nghĩa vụ thuế GTGT và phải lập tờ khai thuế GTGT

Khi đơn vị đã lập hóa đơn điều chỉnh/thay thế cho hóa đơn phát hiện có sai sót, việc này làm thay đổi nghĩa vụ thuế GTGT đã kê khai trước đó. Vì vậy, đơn vị phải lập tờ khai thuế GTGT bổ sung cho tháng/quý có hóa đơn bị sai sót.

- Trường hợp hóa đơn điều chỉnh/thay thế phát sinh có giá trị tăng thêm so với hóa đơn bị điều chỉnh/hóa đơn bị thay thế (Tăng các chỉ tiêu: Thành tiền chưa có thuế GTGT, Tổng số tiền thuế GTGT, Tổng số tiền thuế GTGT, Tổng tiền thanh toán đã có thuế GTGT dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được hoàn. Người bán thực hiện: Khai điều chỉnh bổ sung tờ khai thuế GTGT của kỳ phát sinh giao dịch bán hàng hóa dịch vụ có hóa đơn gốc (Chọn các chỉ tiêu cần bổ sung); Lập bảng tổng hợp KHBS; Nộp bổ sung tiền thuế GTGT (Số tiền chênh lệch tăng thêm so với hóa đơn gốc) và tiền chậm nộp.

- Trường hợp hóa đơn điều chỉnh/thay thế phát sinh có giá trị giảm so với hóa đơn bị điều chỉnh/hóa đơn bị thay thế, người bán thực hiện khai điều chỉnh bổ sung Tờ khai thuế GTGT của kỳ phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ có hóa đơn gốc. Sau khi điều chỉnh bổ sung:

- Nếu dẫn đến làm giảm số thuế GTGT phải nộp – Tức NNT nộp thừa tiền thuế GTGT thì NNT được bù trừ với số thuế phải nộp của các kỳ tiếp theo.

- Nếu dẫn đến tăng số thuế GTGT được khấu trừ thì NNT kê khai phần khấu trừ tăng thêm vào Tờ khai thuế GTGT của kỳ hiện tại (kỳ phát sinh hóa đơn điều chỉnh/thay thế)

- Nếu làm giảm số thuế GTGT được khấu trừ (đối với trường hợp kỳ gốc không phát sinh số thuế phải nộp mà vẫn còn số thuế chưa khấu trừ hết) thì NNT kê khai phần chênh lệch giảm khấu trừ vào Tờ khai thuế GTGT của kỳ hiện tại (kỳ phát sinh hóa đơn điều chỉnh/thay thế).

Ví dụ minh họa

1. Trường hợp hóa đơn điều chỉnh/thay thế và hóa đơn bị điều chỉnh/bị thay thế (HĐ gốc) phát sinh trong cùng 1 kỳ.

Hóa đơn số HĐ01 ngày 15/11. Sau đó ngày 20/11, kế toán phát hiện có sai sót. Kế toán hủy hóa đơn số HĐ01 và lập hóa đơn thay thế số HĐ02. Khi lập tờ khai thuế, kế toán lấy số liệu hóa đơn HĐ01 và HĐ02 lên tờ khai thuế GTGT tháng 11.

2. Trường hợp hóa đơn điều chỉnh/thay thế và hóa đơn bị điều chỉnh/bị thay thế (HĐ gốc) phát sinh tại 2 kỳ khác nhau.

Hóa đơn số HĐ01 ngày 15/11, số tiền 10 triệu. Sau đó ngày 05/12, kế toán phát hiện có sai sót. Kế toán hủy hóa đơn số HĐ01 và lập hóa đơn thay thế số HĐ02 – Số tiền 12 triệu. Khi lập tờ khai thuế, kế toán kê dữ liệu trên tờ khai thuế GTGT đối với từng hóa đơn như sau:

-

- Hóa đơn gốc số HĐ01 – Số tiền 10 triệu: Kê lên bảng kê thuế GTGT tháng 11.

- Hóa đơn thay thế số HĐ02 – Số tiền 12 triệu: Không kê lên tờ khai thuế GTGT lần đầu tháng 12 mà khi lập tờ khai bổ sung thuế GTGT tháng 11 thì kê lên hóa đơn số HĐ02.

Cũng trường hợp này, nếu doanh nghiệp kê khai thuế GTGT theo quý thì kế toán vẫn kê lên cả HĐ01 và HĐ02 trên Tờ khai lần đầu quý 4.

- Trường hợp hóa đơn điều chỉnh/thay thế và hóa đơn bị điều chỉnh/bị thay thế (HĐ gốc) phát sinh trong cùng 1 kỳ: Phần mềm tự động lấy số liệu lên cùng 1 tờ khai (cùng tháng/cùng quý kê khai)

- Trường hợp hóa đơn điều chỉnh/thay thế và hóa đơn bị điều chỉnh/bị thay thế (HĐ gốc) phát sinh tại 2 kỳ khác nhau: Số liệu này không ngầm định lên tờ khai lần đầu của hóa đơn điều chỉnh/thay thế, mà cho phép liệt kê lên khi lập tờ khai bổ sung kỳ phát sinh HĐ bị điều chỉnh/bị thay thế (HĐ gốc). Tham khảo thêm hướng dẫn tại đây

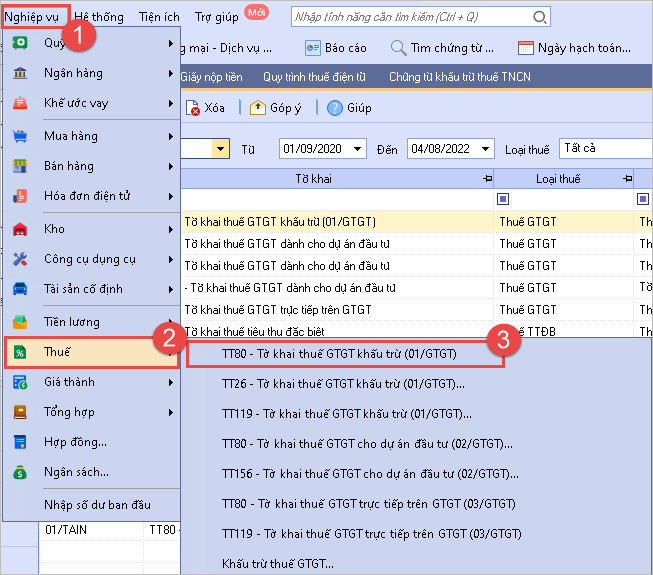

- Vào Nghiệp vụ/Thuế, chọn TT80 – Tờ khai thuế GTGT khấu trừ (01/GTGT)

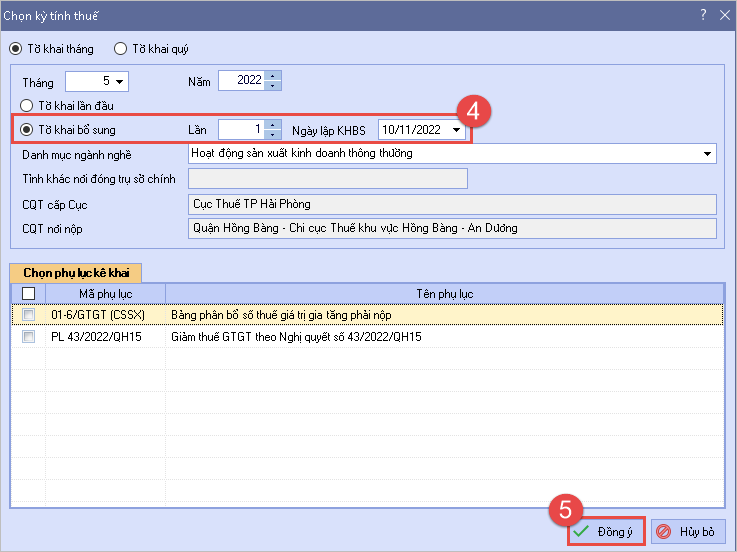

- Tích chọn Kỳ tính thuế

- Chọn Tờ khai bổ sung

- Nhấn Đồng ý

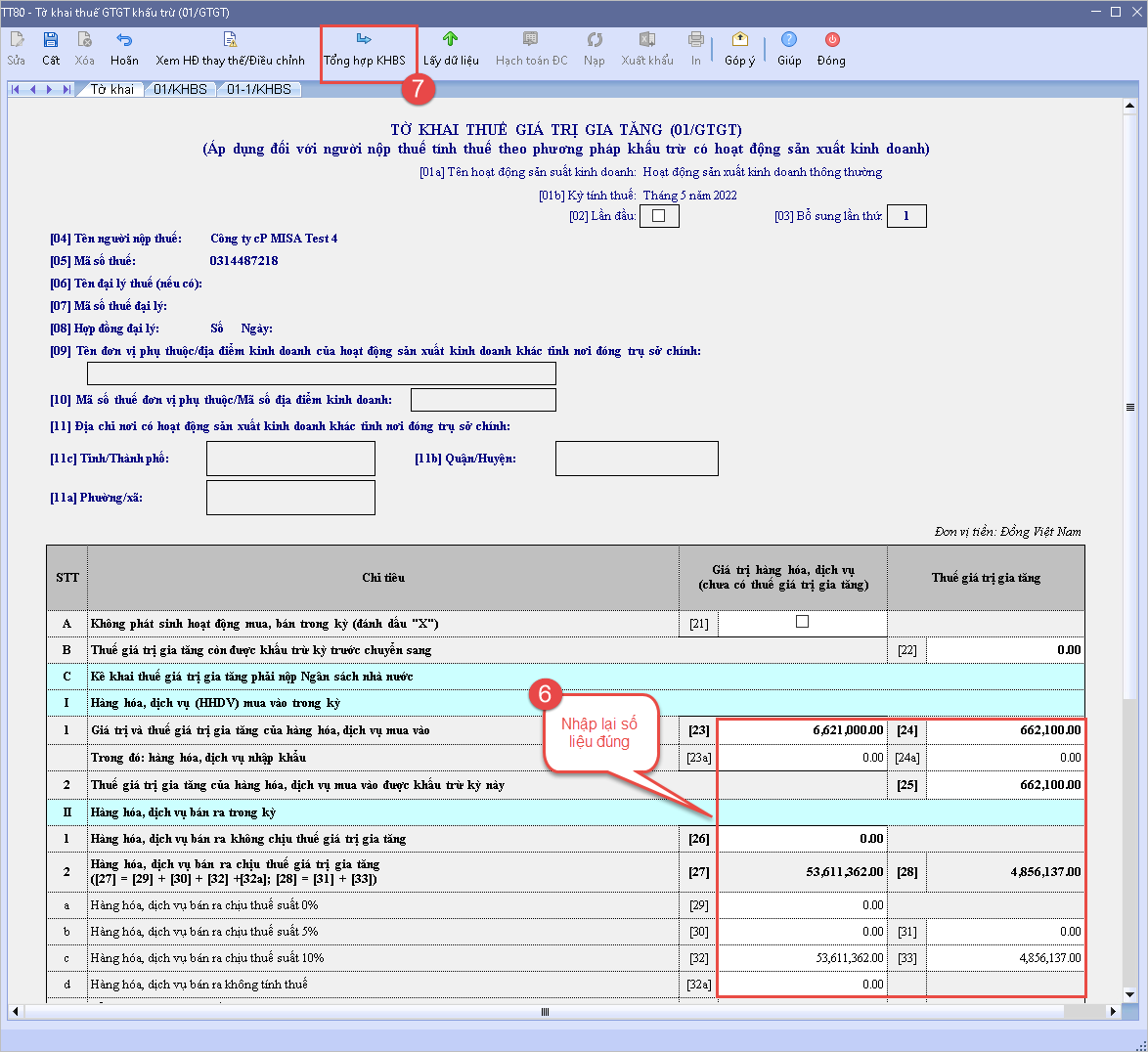

- Trên tờ khai bổ sung, sửa theo nguyên tắc Sai ở chỉ tiêu nào thì sửa số liệu đúng ở chỉ tiêu đó.

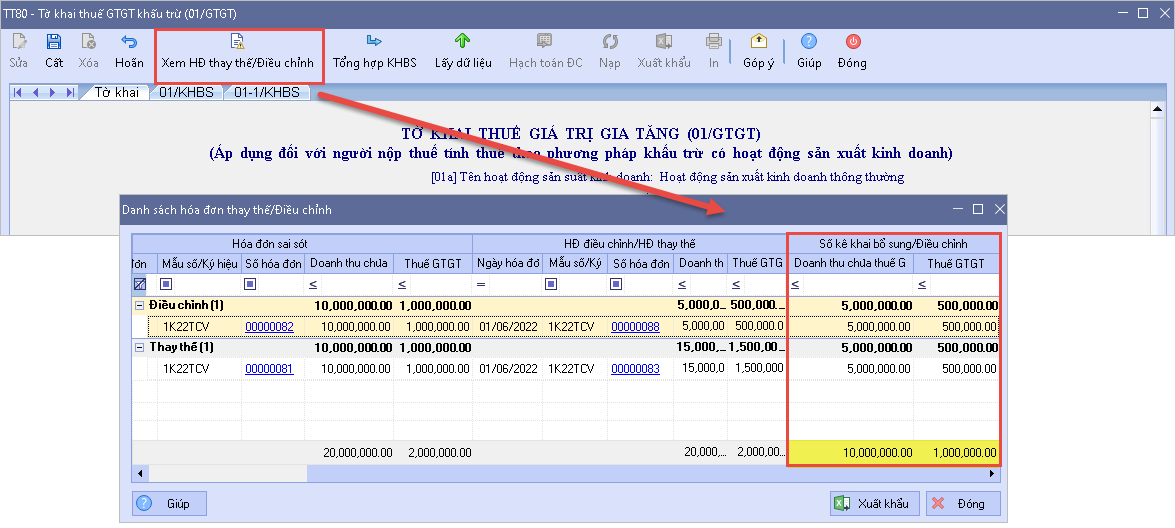

Lưu ý: Có thể tính nhanh số liệu cần kê khai bổ sung/điều chỉnh chỉ tiêu [32], [33] bằng cách nhấn Xem HĐ điều chỉnh/thay thế trên tờ khai

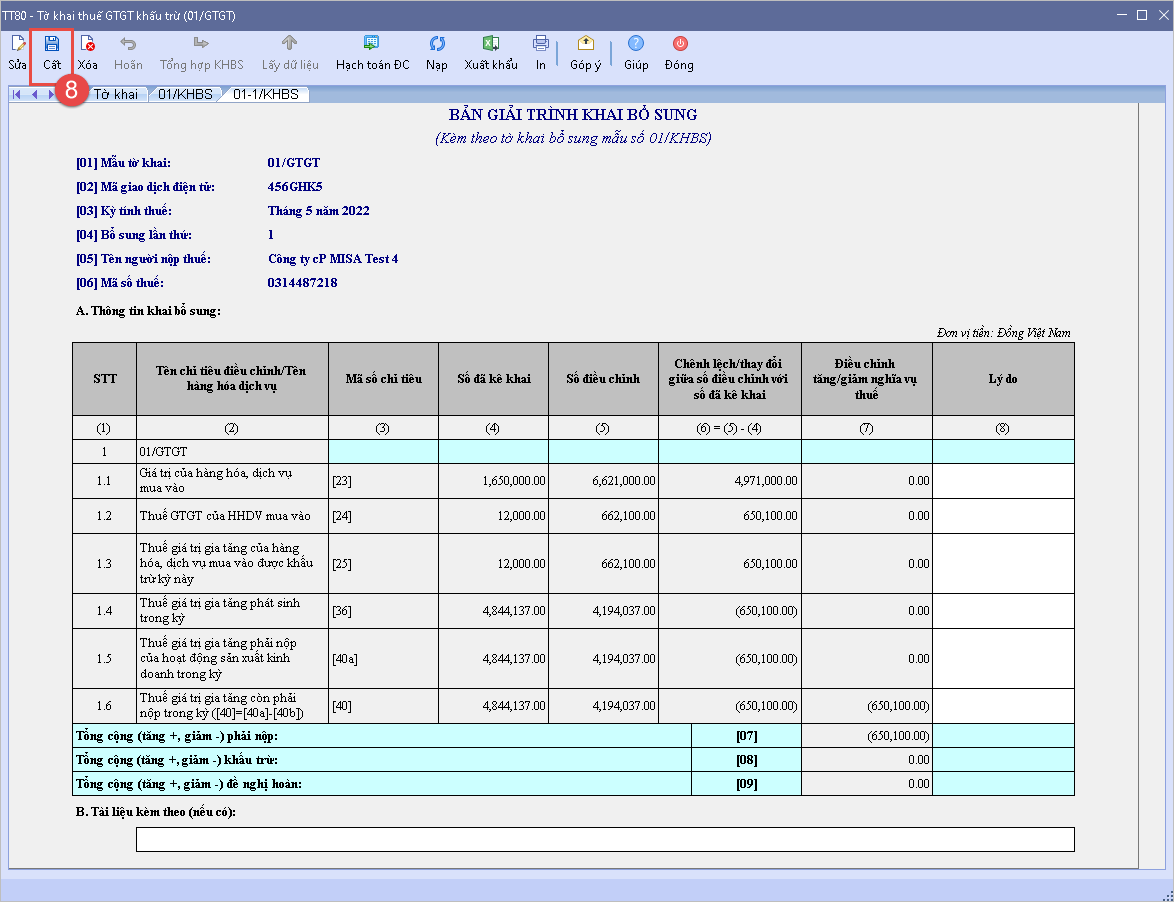

- Nhấn Tổng hợp KHBS. Chương trình tự động tổng hợp số liệu điều chỉnh trên Bản giải trình khai bổ sung, điều chỉnh.

- Nhấn Cất

- Nhấn Hạch toán ĐC. Chương trình sẽ sinh ra chứng từ Điều chỉnh thuế GTGT.

Lưu ý: Xem hướng dẫn xử lý kết quả sau khi khai bổ sung tại đây

- Hạch toán điều chỉnh cho đúng rồi nhấn Cất chứng từ này.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/