I. Nhận hóa đơn đầu vào là hóa đơn điều chỉnh

|

|

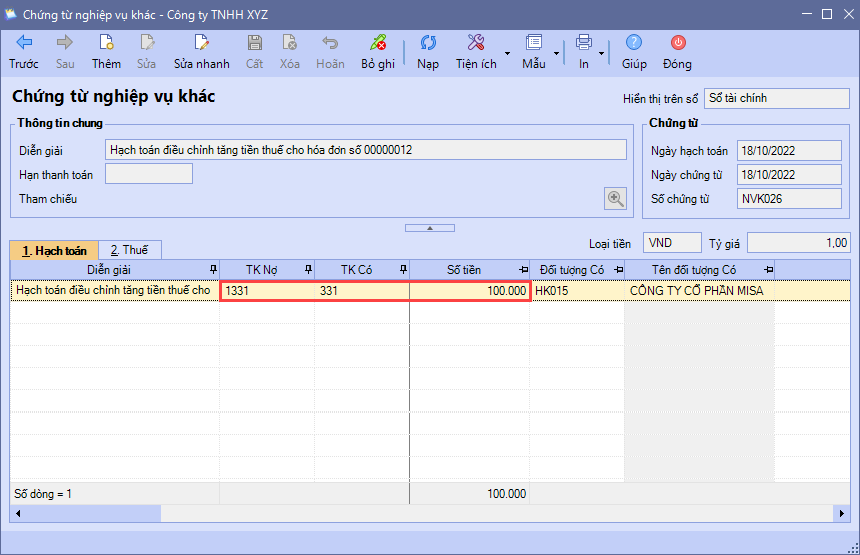

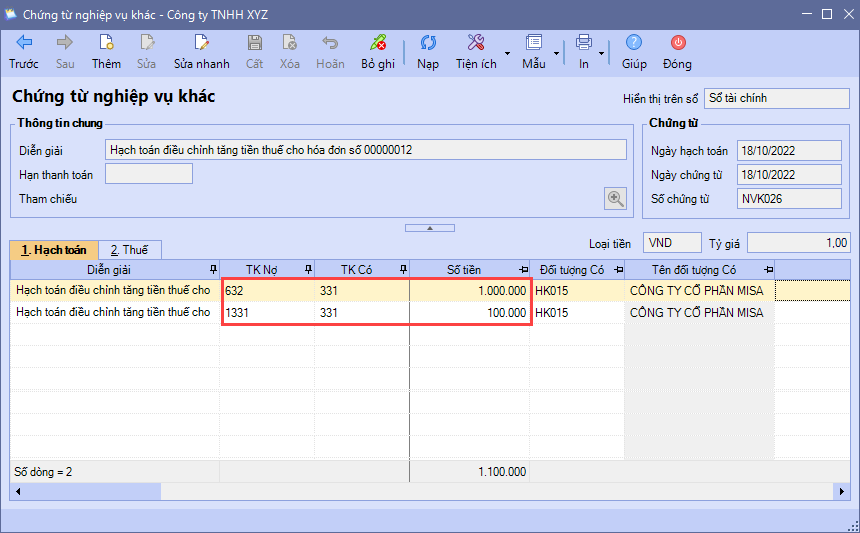

1. Hạch toán và kê khai hóa đơn điều chỉnh tăng đầu vào a. Hạch toán hóa đơn điều chỉnh tăng đầu vào

Nợ TK 1561 Có TK 111, 112, 331

Nợ TK 1331 Có TK 111, 112, 331

Nợ TK 632 Nợ TK 1331 Có TK 111, 112, 331

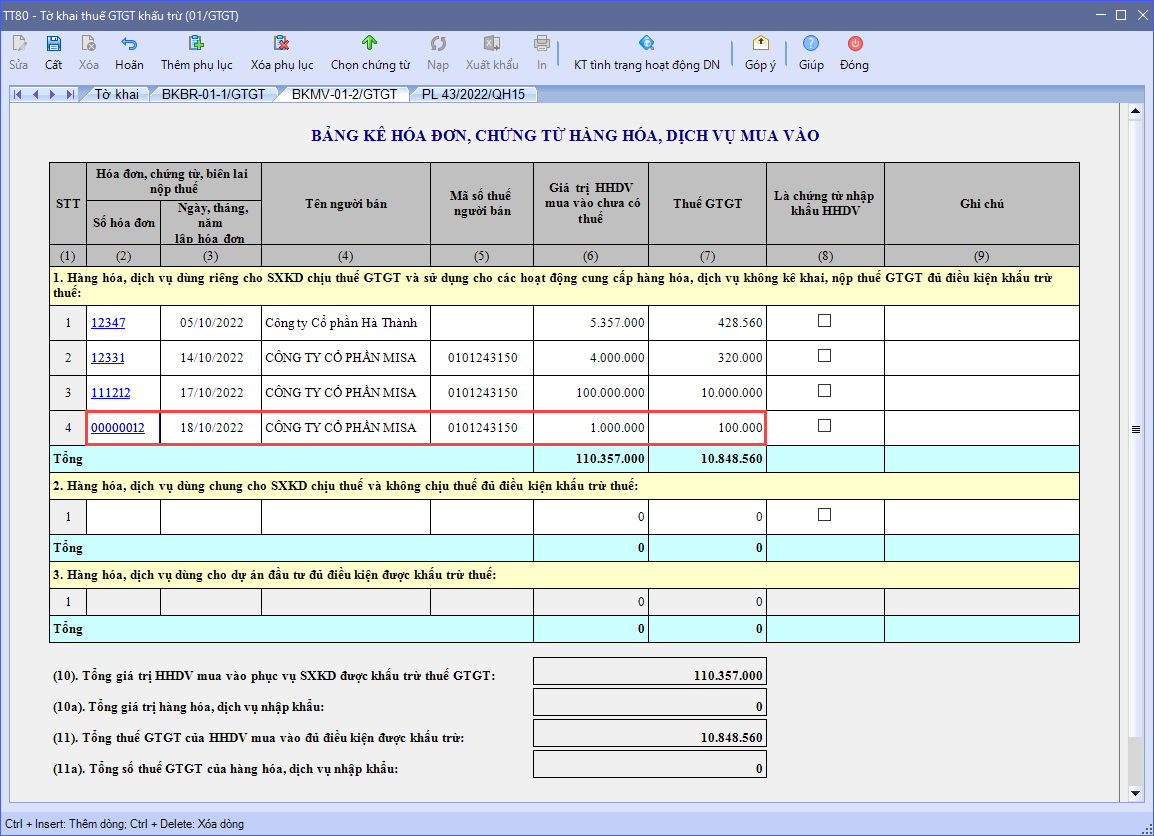

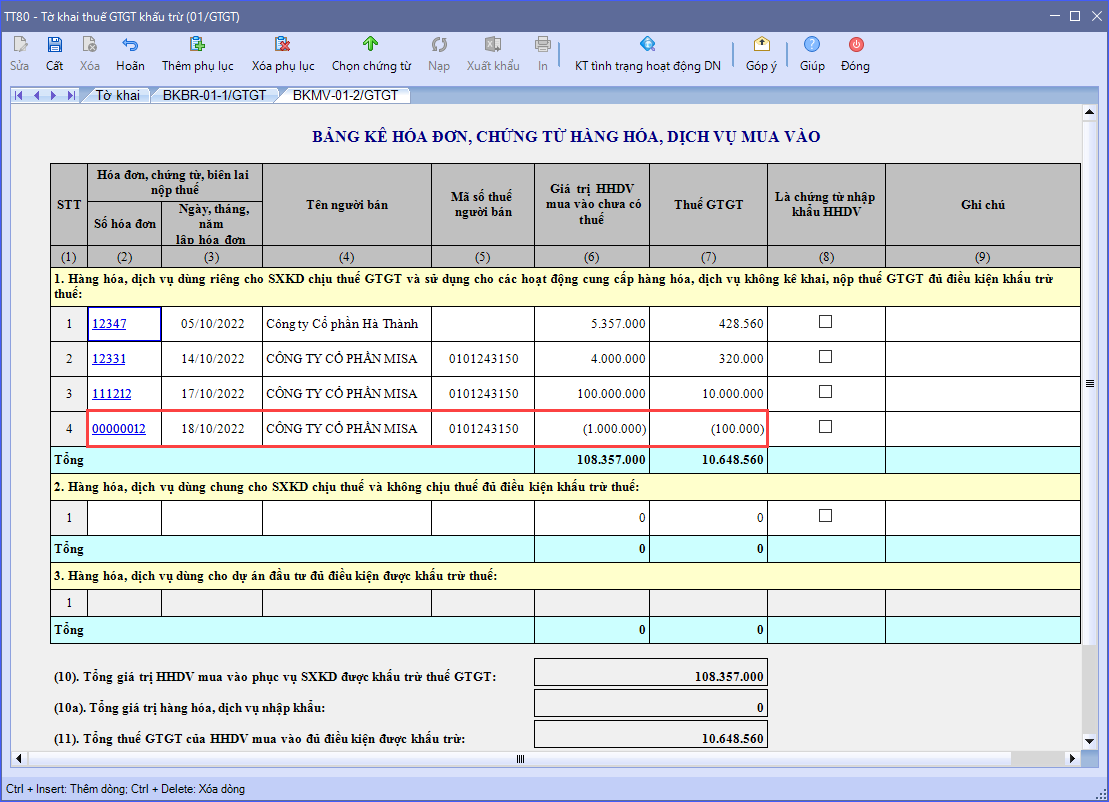

b. Kê khai hóa đơn điều chỉnh tăng đầu vàoHóa đơn điều chỉnh tăng tiền thuế GTGT: Kê khai hóa đơn điều chỉnh vào tờ khai thuế GTGT của kỳ hiện tại phát sinh hóa đơn đó, như hóa đơn GTGT mua vào bình thường (căn cứ vào ngày hóa đơn điều chỉnh).

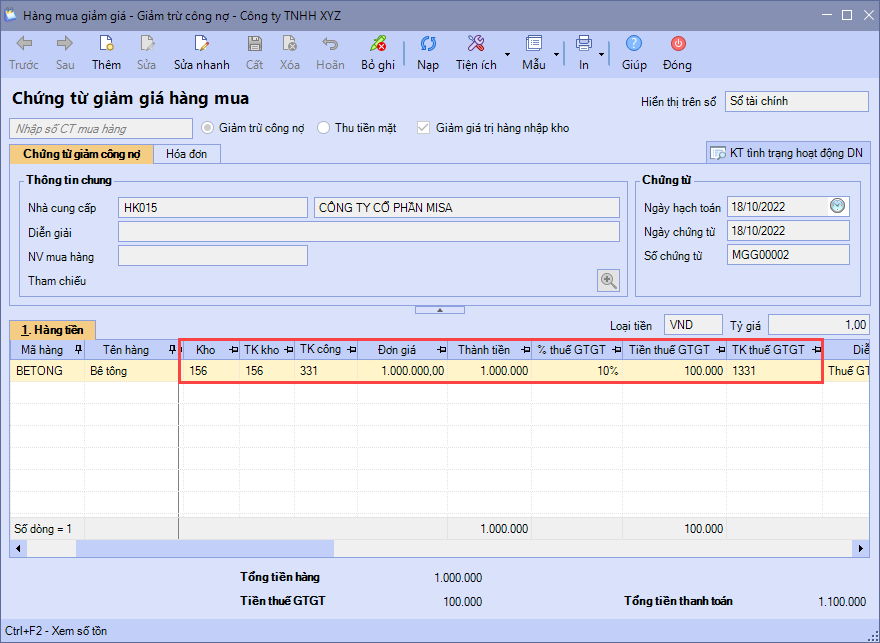

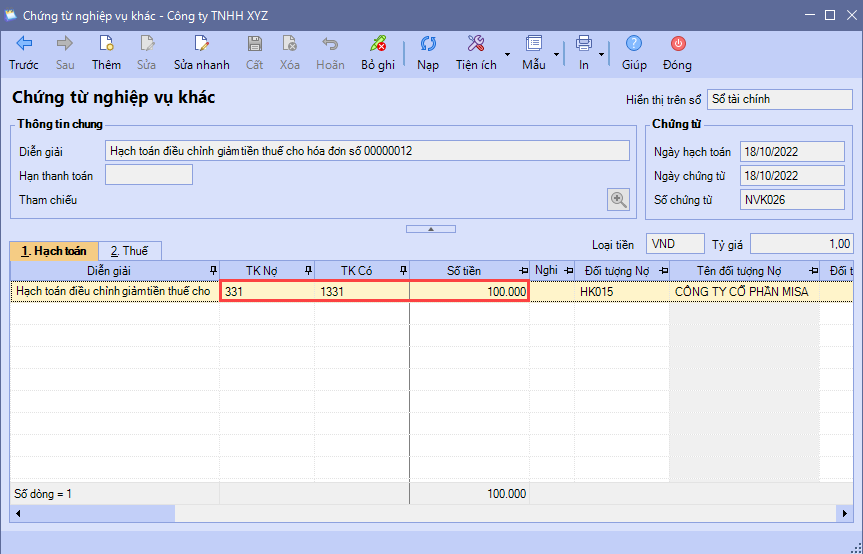

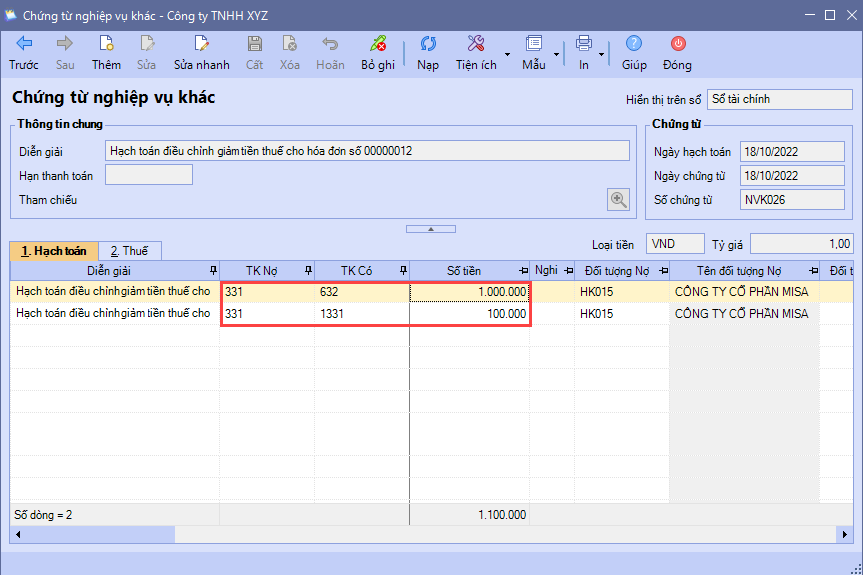

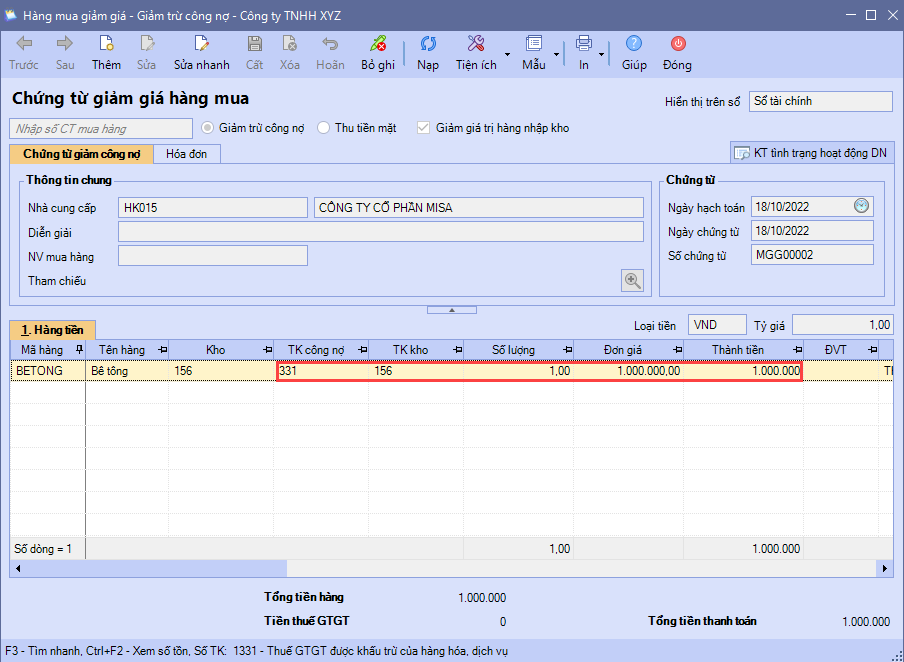

2. Hạch toán và kê khai hóa đơn điều chỉnh giảm đầu vào a. Hạch toán hóa đơn điều chỉnh giảm đầu vào

Nợ TK 111, 112, 331 Có TK 156 Có TK 1331

Lưu ý:

Nợ TK 111, 112, 331 Có TK 156

Nợ TK 111, 112, 331 Có TK 1331

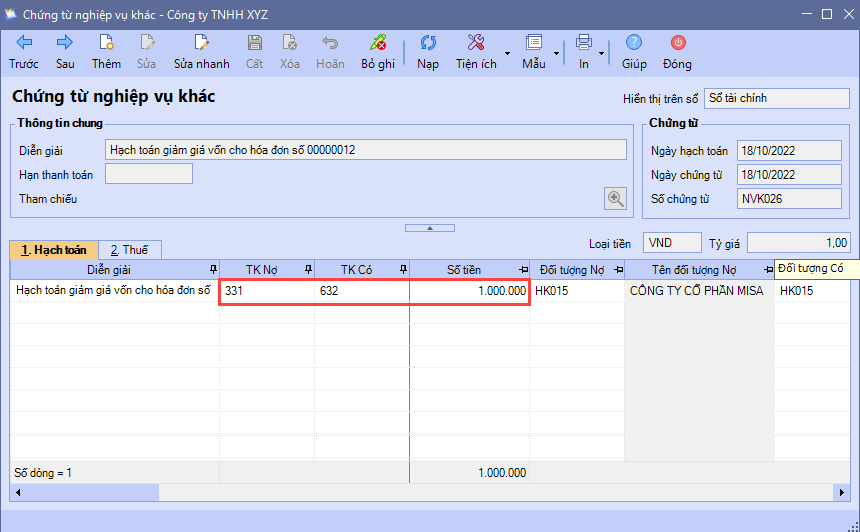

Nợ TK 111, 112, 331 Có TK 632 Có TK 1331

b. Kê khai hóa đơn điều chỉnh giảm đầu vàoHóa đơn điều chỉnh giảm tiền thuế GTGT: Kê khai hóa đơn điều chỉnh vào tờ khai thuế GTGT của kỳ hiện tại phát sinh hóa đơn đó. Kê khai số âm vào các chỉ tiêu trên tờ khai 01/GTGT hoặc trừ đi số tiền, tiền thuế trên hóa đơn điều chỉnh giảm.

Lưu ý: Những trường hợp phải tăng/giảm số tiền thuế GTGT phải nộp lên, Anh Chị nên tham khảo thêm hướng dẫn của Chi cục thuế quản lý của đơn vị. |

II. Nhận hóa đơn đầu vào là hóa đơn thay thế |

|

1. Hạch toán hóa đơn thay thế đầu vào Trường hợp 1: Hóa đơn gốc và hóa đơn thay thế cùng kỳ kê khai thuế hoặc chưa kê khai thuế

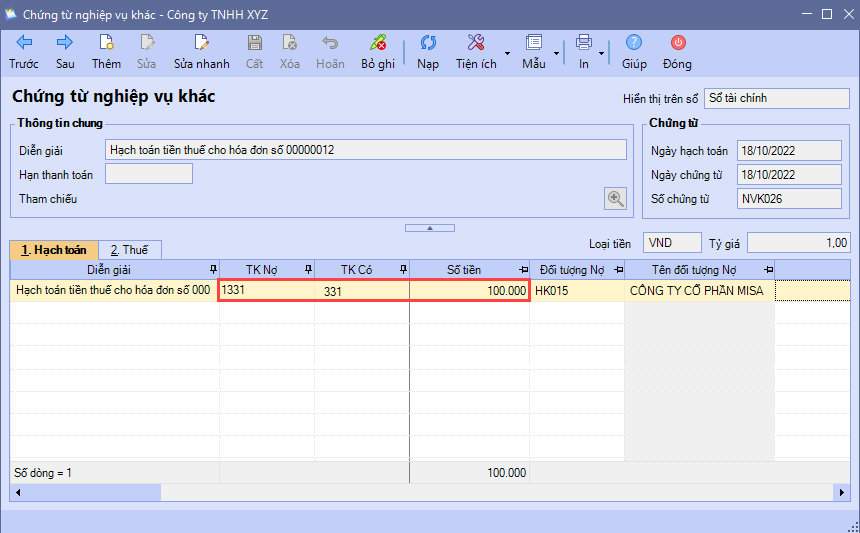

– Hạch toán: Nợ TK 1331 Có TK 111, 112, 331 Trường hợp 2: Hóa đơn gốc và hóa đơn thay thế khác kỳ kê khai

Nợ TK 331 Có TK 1331/3331

Nợ TK 1331 Có TK 111, 112, 331

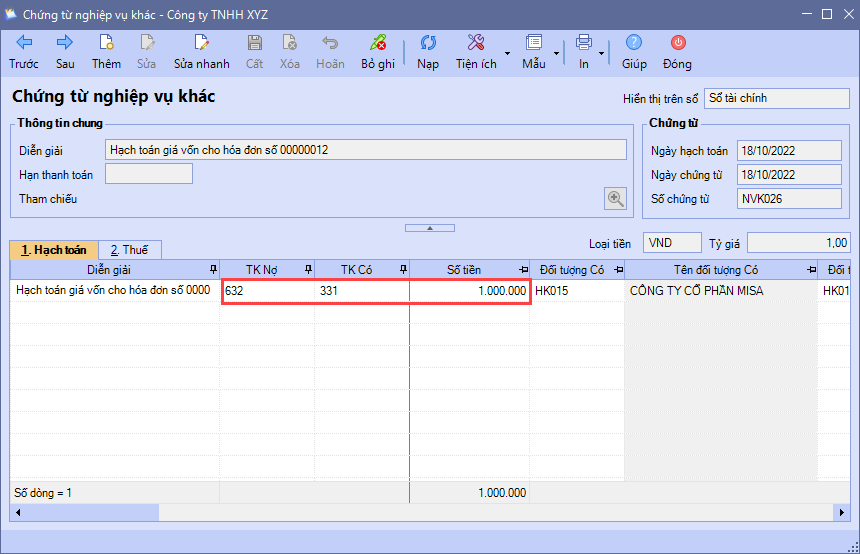

Nợ TK 632 Có TK 331,…

Nợ TK 331,.. Có TK 156

Nợ TK 331,… Có TK 632

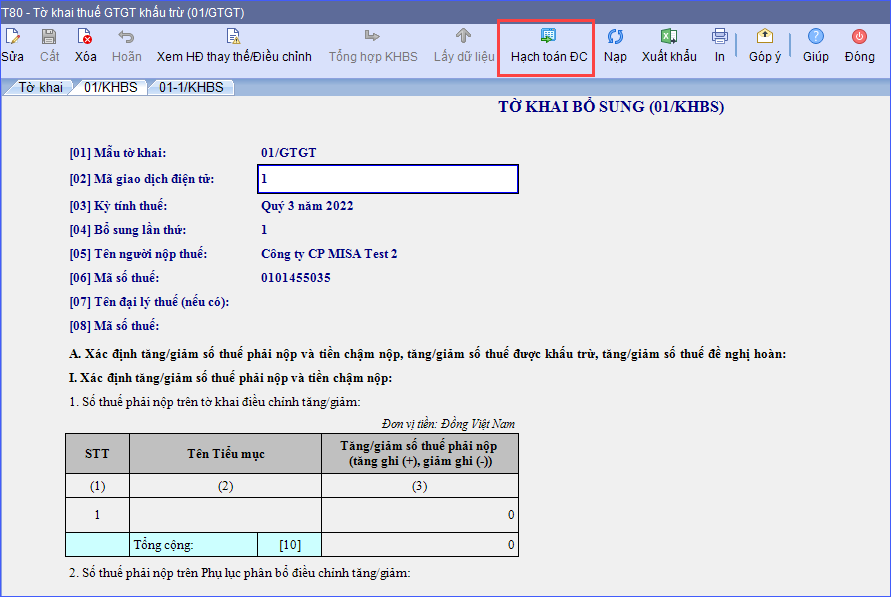

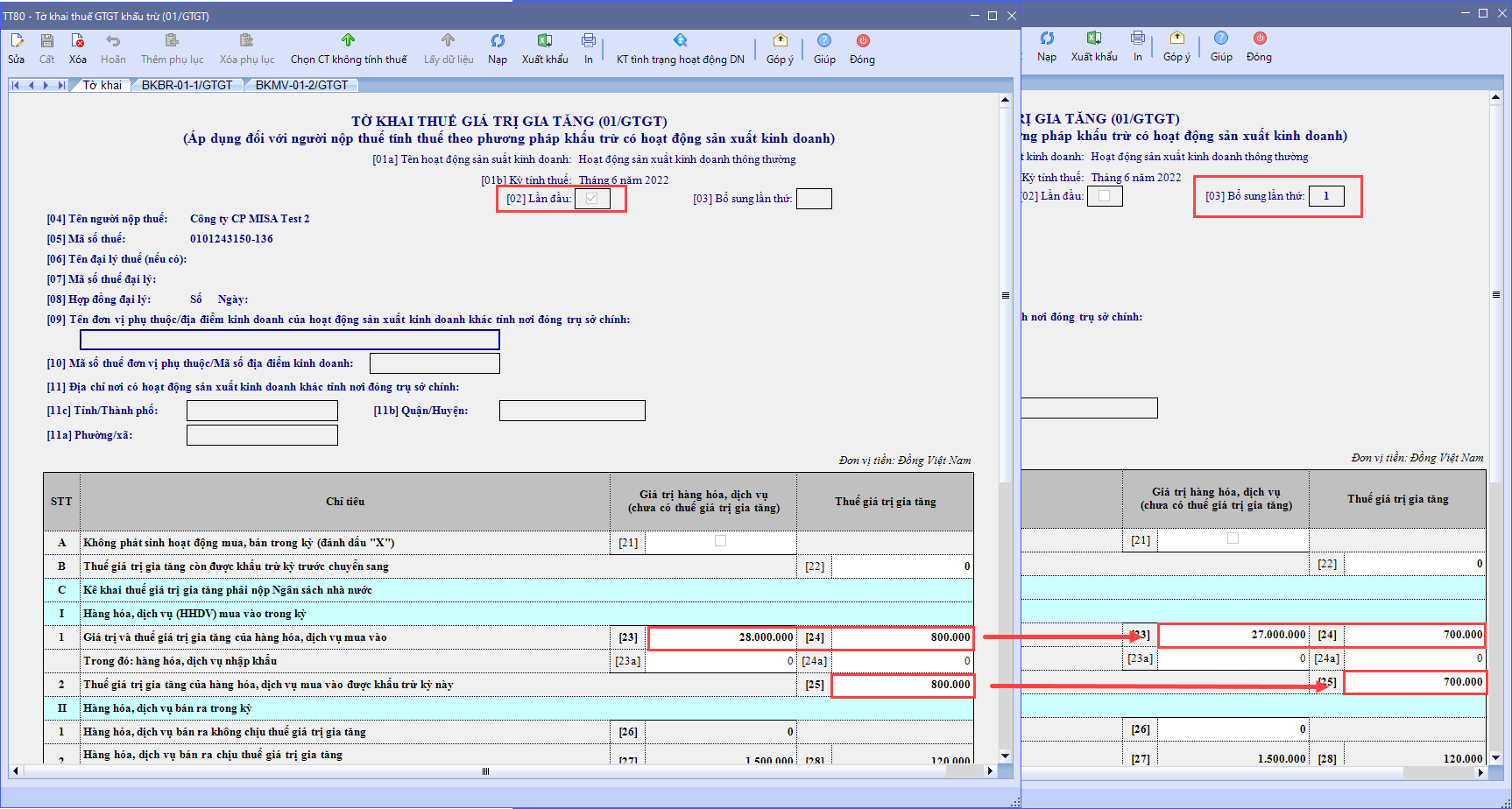

2. Kê khai hóa đơn thay thế đầu vào Trường hợp 1: Hóa đơn gốc và hóa đơn thay thế cùng kỳ kê khai thuếKê khai hóa đơn thay thế vào tờ khai thuế GTGT của kỳ hiện tại phát sinh hóa đơn đó, như hóa đơn GTGT mua vào bình thường. Trường hợp 2: Hóa đơn gốc và hóa đơn thay thế khác kỳ kê khaiVí dụ: Quý I/2022 nhận Hóa đơn mua vào số 01. Quý III/2022 Nhà cung cấp Hủy hóa đơn số 01 và xuất hóa đơn thay thế số 08. Cách kê khai: Bước 1: Lập tờ khai bổ sung Quý I/2022.

Bước 2: Lập tờ khai lần đầu của Quý III/2022: kê khai lên Hóa đơn thay thế 08 vào Bảng kê mua vào (xem như là một hóa đơn đầu vào bình thường) Bước 3: Trên tờ khai lần đầu của Quý III/2022, sẽ có thể xảy ra 01 trong 03 tình huống như sau: Tình huống 1: Nếu sau khi lập tờ khai bổ sung Quý I/2022, không phát sinh thêm tiền thuế phải nộp (Số giảm đi của hóa đơn gốc < số thuế được khấu trừ chuyển kỳ sau) ⇒ Chỉ ảnh hưởng số thuế được khấu trừ ⇒ thì kê vào chỉ tiêu số [37] Điều chỉnh giảm. Tình huống 2: Nếu sau khi lập tờ khai bổ sung Quý I/2022, làm giảm tiền thuế khấu trừ chuyển sang kỳ sau, đồng thời phát sinh tiền thuế phải nộp (Số thuế khấu trừ chuyển kỳ sau < số giảm đi của hóa đơn gốc) ⇒ Thì lúc này sẽ phải nộp thuế GTGT phát sinh của Quý 1, tiền chậm nộp (nếu có) và điều chỉnh vào chỉ tiêu số [37] Điều chỉnh giảm. Tình huống 3: Nếu sau khi lập tờ khai bổ sung Quý I/2022, Tờ khai Quý 1 không có thuế khấu trừ chuyển kỳ sau ⇒ Tờ khai bổ sung làm tăng toàn bộ số thuế phải nộp ⇒ Lúc này chỉ nộp thuế GTGT, tiền chậm nộp (nếu có). Không kê vào chỉ tiêu số [37]. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/