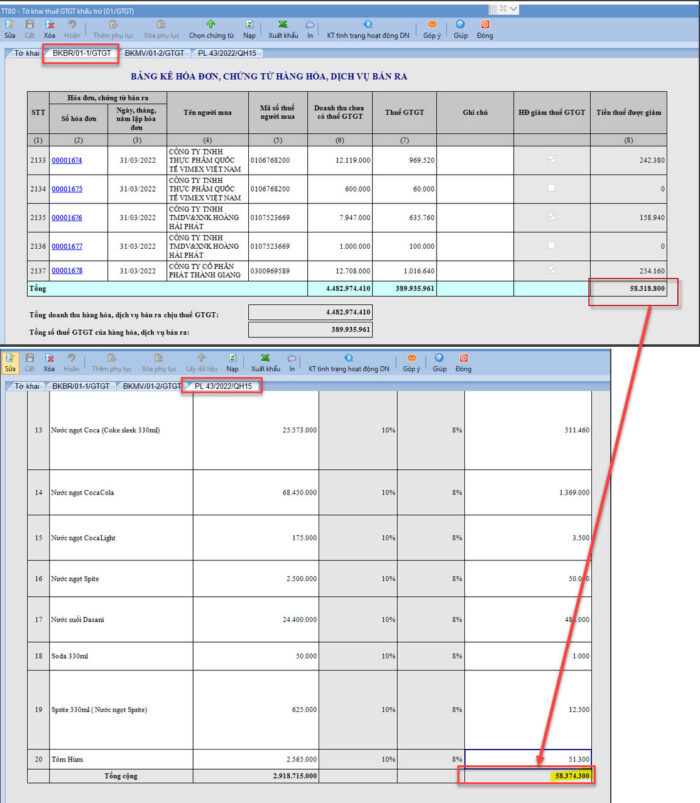

Biểu hiện: Số Tiền thuế được giảm trên Bảng kê thuế GTGT bán ra BKBR/01-1/GTGT không khớp với số tiền trên Phụ lục PL-43/2022/QH15

Cách lấy số liệu:

- Bảng kê bán ra cho phép lấy lên:

Chứng từ nghiệp vụ khi có kê khai hóa đơn ở tab thuế, có chọn thuế suất GTGT, không chọn nhóm HHDV mua vào, có đủ số và ngày hóa đơn - Phụ lục giảm thuế theo NQ43 cho phép lấy lên:

+ Chứng từ bán hàng (loại 1: Bán hàng hóa, dịch vụ trong nước) có tích lập kèm hóa đơn đã ghi sổ

+ Chứng từ trả lại hàng bán đã ghi sổ

+ Hóa đơn điều chỉnh đã cất

+ Hóa đơn bán hàng ( loại 1: Bán hàng hóa, dịch vụ trong nước) không lập kèm chứng từ bán hàng đã Cất

Các nguyên nhân dẫn đến chênh lệch:

Nguyên nhân 1: Hạch toán ở Chứng từ nghiệp vụ khác

Phụ lục 43 lấy theo mặt hàng, nếu hoạch toán trên Chứng từ nghiệp vụ khác thì sẽ lấy số liệu lên Phụ lục 43 nhưng vẫn lấy lên Bảng kê bán ra.

Nguyên nhân 2: Mặt hàng hạch toán doanh thu <0

Phụ lục 43 lấy theo mặt hàng, nếu mặt hàng nào có chiết khấu, doanh thu <0 thì sẽ không lấy lên, chỉ lên bảng kê bán ra.

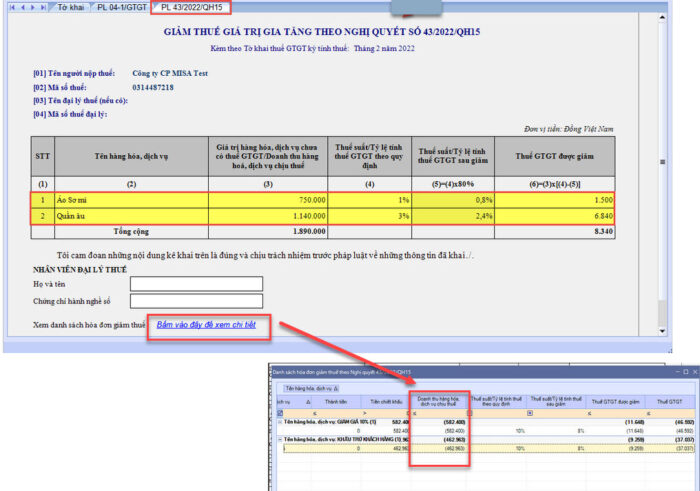

Cách kiểm tra: Tại giao diện phụ lục 43 Nhấn Bấm vào đây để xem chi tiết danh sách hoá đơn giảm thuế, sau đó lọc cột Doanh thu hàng hoá dịch vụ chịu thuế <0

Nguyên nhân 3: Do có phát sinh hoá đơn điều chỉnh

Có hoá đơn điều chỉnh tăng thuế từ 8% lên 10%, trên bảng kê chỉ có cột tiền thuế được giảm chứ không có cột tiền thuế được tăng nên:

– Trên bảng kê đang ghi âm những khoản này trên cột tiền thuế được giảm để số tổng thuế sẽ tăng.

– Trên phụ lục 43, không được phép kê âm cột thuế GTGT được giảm

=> Dẫn đến 2 phụ lục lệch nhau khoản điều chỉnh tăng này.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/