Khi lập chứng từ bán hàng, kế toán muốn hạch toán bút toán điều chỉnh giảm giá trị doanh thu theo phương pháp ghi số âm để nhanh chóng xuất hóa đơn đúng giá trị bán hàng

1. Mục đích

Cho phép kế toán ghi nhận được số tiền chênh lệch trong trường hợp doanh thu ước lượng đã ghi nhận tại mỗi tháng lớn hơn giá trị nghiệm thu thực tế, để từ đó có thể xuất hoá đơn từ các chứng từ bán hàng với số tiền phản ánh đúng doanh thu thực tế.

2. Chi tiết thay đổi

Đơn vị thuộc lĩnh vực xây dựng, hàng tháng căn cứ vào khối lượng công việc đã hoàn thành, kế toán ghi nhận doanh thu ước lượng để lập báo cáo nội bộ gửi Ban giám đốc. Đến thời điểm nghiệm thu công trình, khách hàng xem xét thấy khối lượng công việc không đạt, do vậy giá trị nghiệm thu nhỏ hơn doanh thu đã ước tính. Kế toán mong muốn lập được chứng từ bán hàng với số tiền âm để phản ánh số tiền chênh lệch, sau đó thực hiện xuất hóa đơn từ các chứng từ bán hàng bao gồm chứng từ ghi nhận doanh thu ước lượng và chứng từ ghi nhận phần giá trị chênh lệch.

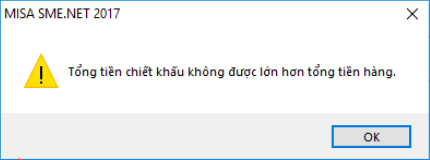

Trước phiên bản R45 (R43 và R44): Chương trình không cho phép lập Chứng từ bán hàng (kèm hóa đơn/không kèm hóa đơn) có nhập Tiền chiết khấu lớn hơn Thành tiền (Tổng tiền thanh toán âm).

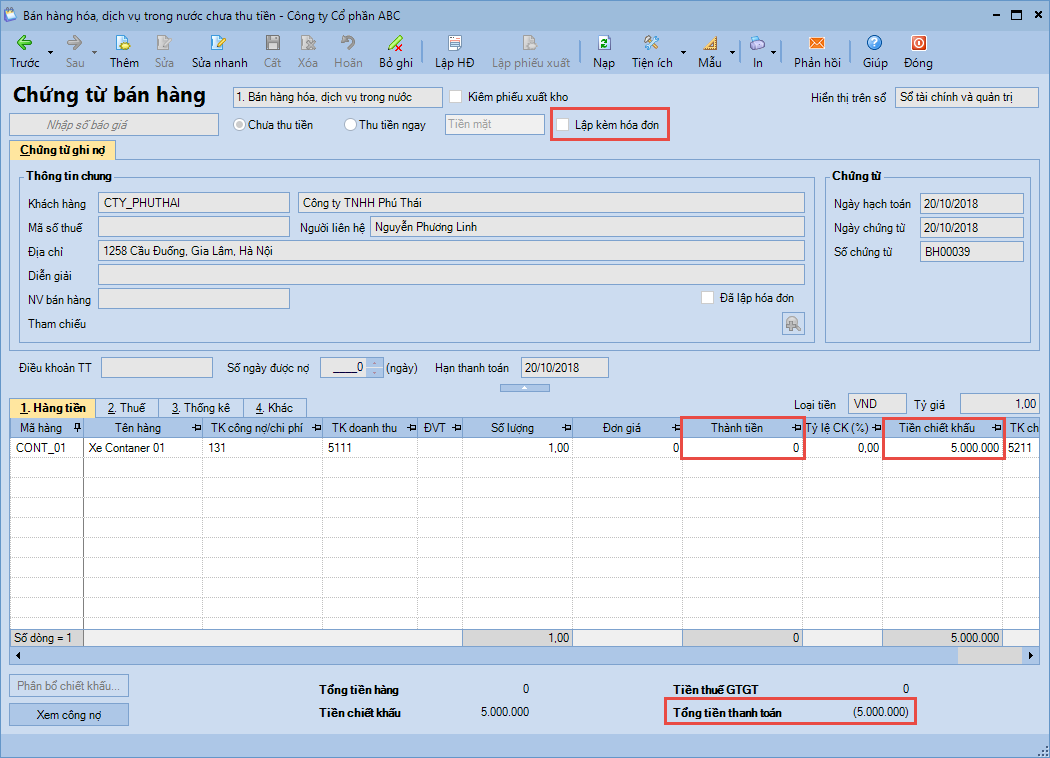

Từ phiên bản R45 trở đi: Chương trình cho phép lập Chứng từ bán hàng không kèm hóa đơn có Tiền chiết khấu lớn hơn Thành tiền (Tổng tiền thanh toán âm) để kế toán ghi nhận được số tiền chênh lệch trong trường hợp doanh thu ước lượng lớn hơn doanh thu thực tế.