Các trường hợp phải lập tờ khai thuế GTGT cho dự án đầu tư:

Người nộp thuế thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư tại địa bàn tỉnh, thành phố trực thuộc trung ương cùng nơi đóng trụ sở chính, đang trong giai đoạn đầu tư thì lập hồ sơ khai thuế riêng cho dự án đầu tư và phải bù trừ số thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào sử dụng cho dự án đầu tư với thuế giá trị gia tăng của hoạt động sản xuất kinh doanh đang thực hiện.

Trường hợp người nộp thuế có dự án đầu tư tại địa bàn tỉnh, thành phố trực thuộc trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính, đang trong giai đoạn đầu tư chưa đi vào hoạt động, chưa đăng ký kinh doanh, chưa đăng ký thuế thì người nộp thuế lập hồ sơ khai thuế riêng cho dự án đầu tư.

Trường hợp người nộp thuế có quyết định thành lập các Ban Quản lý dự án hoặc chi nhánh đóng tại các tỉnh, thành phố trực thuộc trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính để thay mặt người nộp thuế trực tiếp quản lý một hoặc nhiều dự án đầu tư tại nhiều địa phương; Ban Quản lý dự án, chi nhánh có con dấu theo quy định của pháp luật, lưu giữ sổ sách chứng từ theo quy định của pháp luật về kế toán, có tài khoản gửi tại ngân hàng, đã đăng ký thuế và được cấp mã số thuế thì Ban Quản lý dự án, chi nhánh phải lập hồ sơ khai thuế riêng với cơ quan thuế địa phương nơi đăng ký thuế.

2. Các trường hợp nghiệp vụ

3.1. Lập tờ khai lần đầu

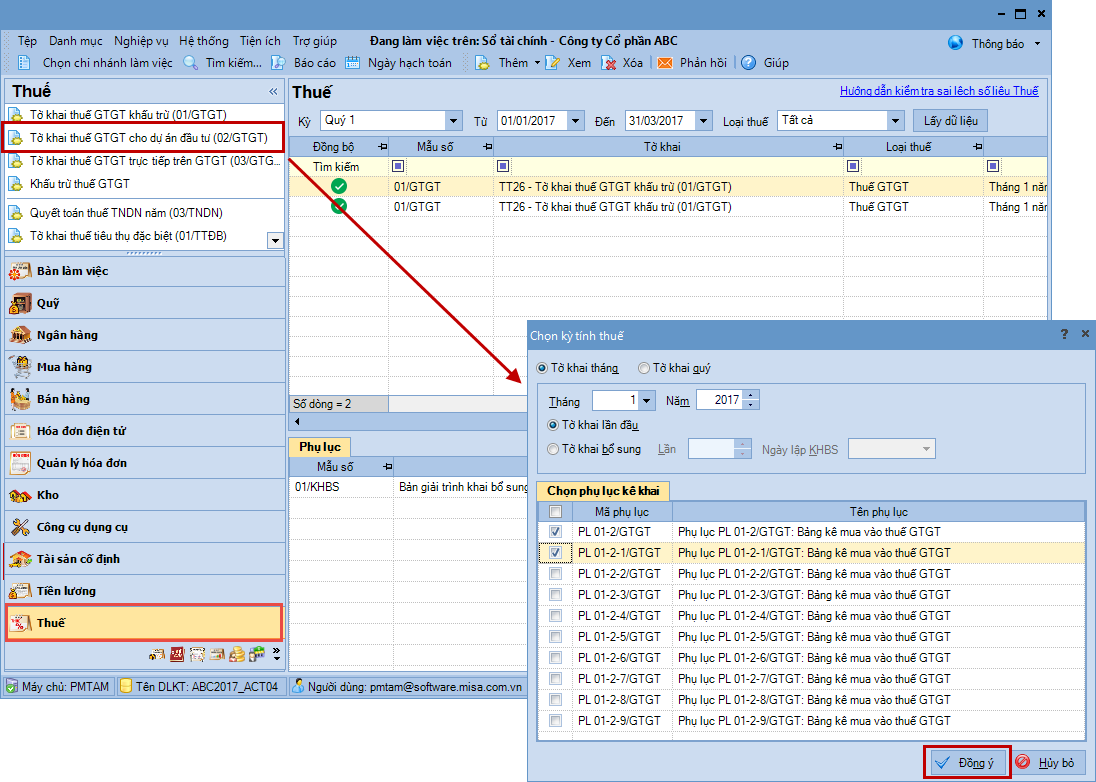

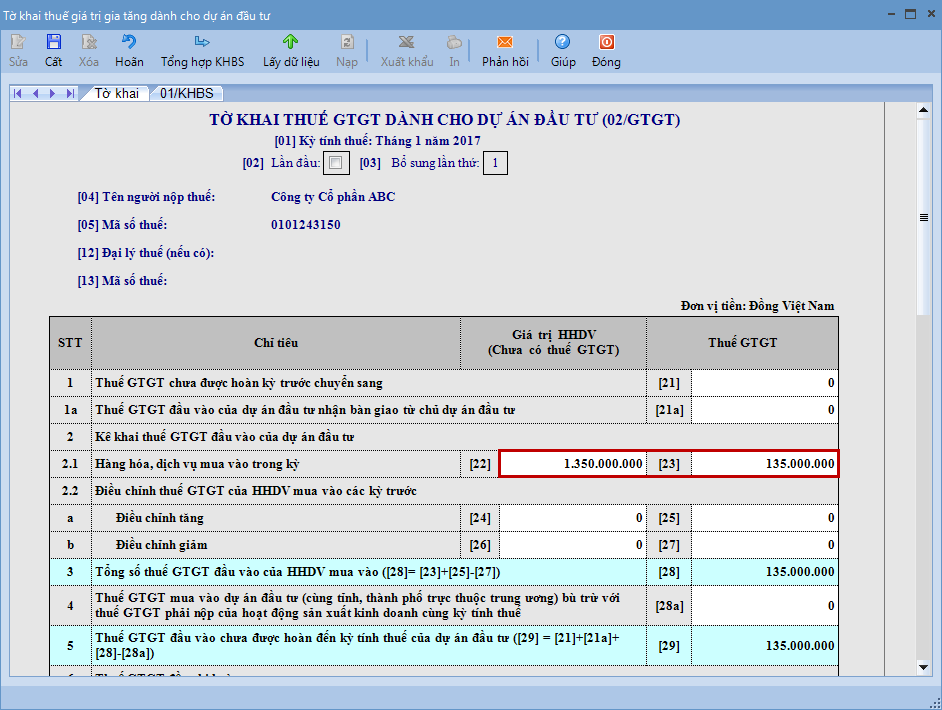

1. Vào phân hệ Thuế, chọn Tờ khai thuế GTGT cho dự án đầu tư (02/GTGT).

2. Thiết lập kỳ tính thuế và nhấn Đồng ý.

Lưu ý: Tích chọn số bảng kê tương ứng với số dự án đầu tư.

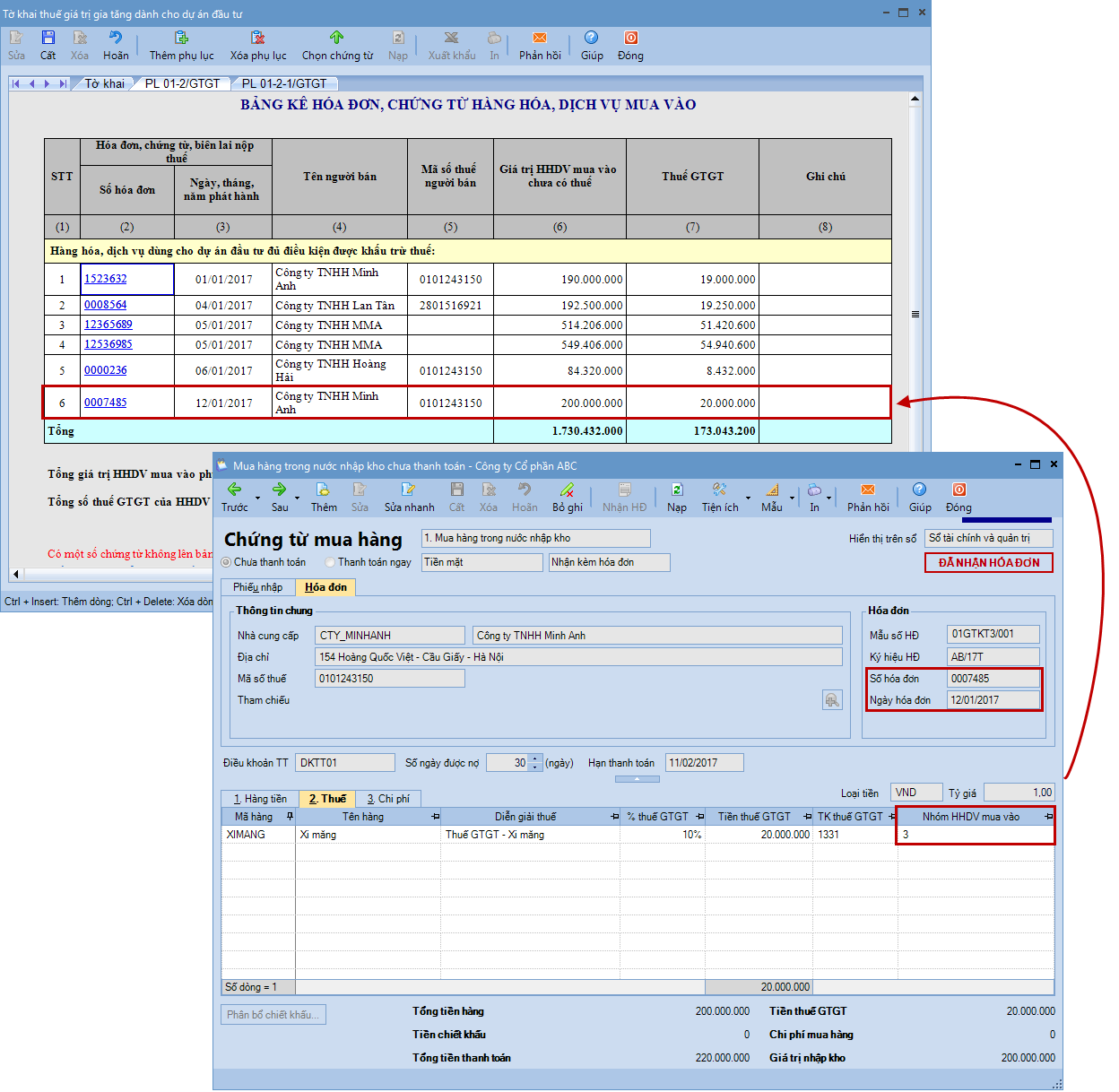

3. Tại tab PL01-2/GTGT, chương trình sẽ tự động lấy lên các hóa đơn, chứng từ hàng hóa, dịch vụ mua vào dùng cho dự án đầu tư và có ngày < hoặc = ngày cuối cùng của kỳ tính thuế.

Chứng từ hàng hóa dịch vụ mua vào được lấy lên bảng kê phải thỏa mãn điều kiện: có chọn nhóm HHDV là nhóm 3, chưa được kê lên bảng kê của các kỳ trước và có đủ thông tin số hóa đơn, ngày hóa đơn.

Lưu ý:

Trường hợp có nhiều dự án đầu tư, Kế toán cần tự xác định các hóa đơn, chứng từ hàng hóa, dịch vụ mua vào trên tab PL01-2/GTGT là của dự án đầu tự nào để khai báo vào các bảng kê tương ứng.

Nhấn vào đường link Bấm vào đây để xem chi tiết, để xem danh sách các chứng từ không được lấy lên bảng kê do thiếu thông tin về số hóa đơn, ngày hóa đơn. Xem chi tiết tại đây.

Có thể bỏ bớt các chứng từ không muốn lấy lên bảng kê bằng cách chọn chức năng Chọn chứng từ và bỏ tích chọn các chứng từ không muốn lấy lên bảng kê. Xem chi tiết tại đây.

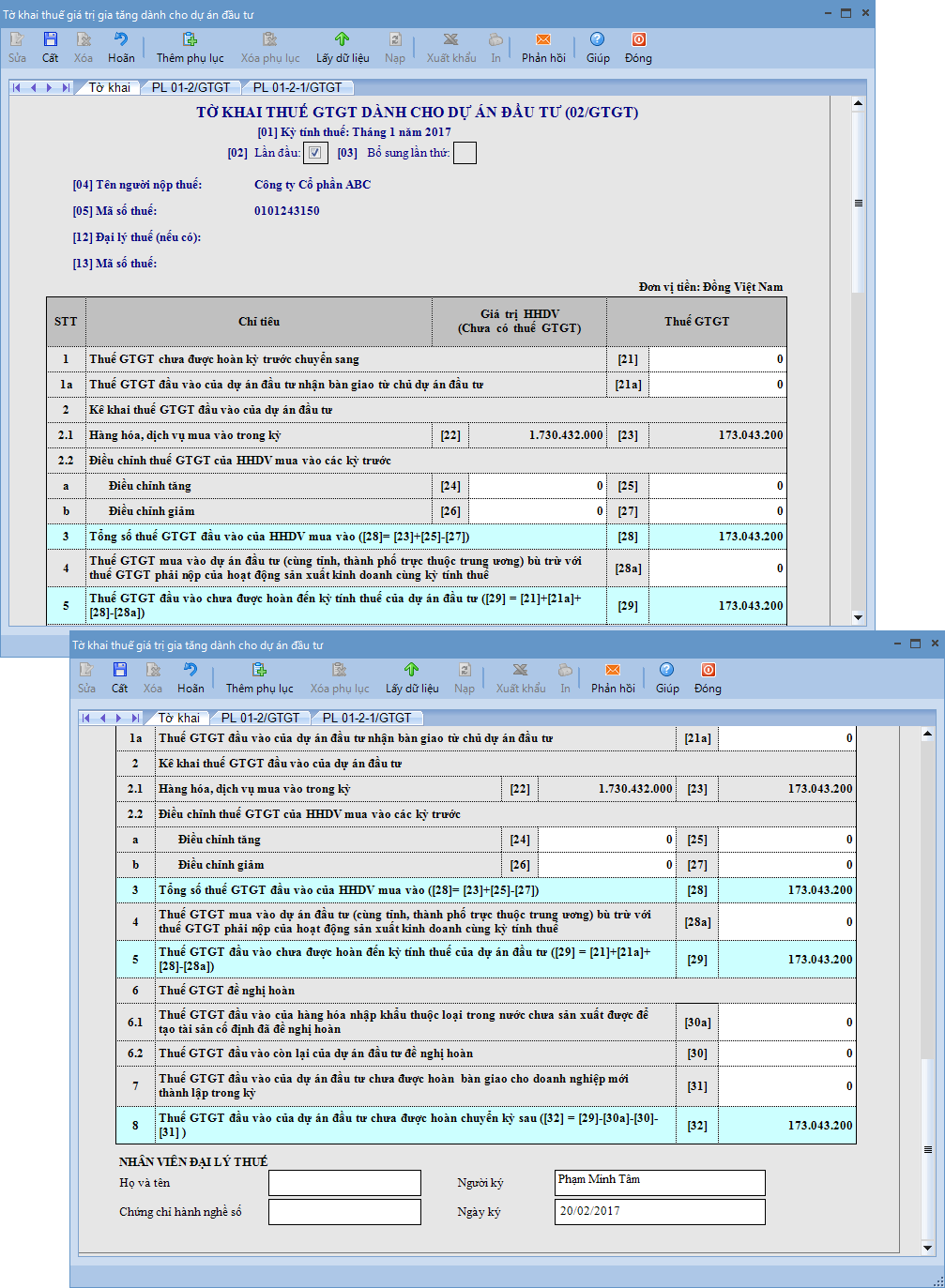

4. Tại tab Tờ khai, chương trình sẽ tự động tổng hợp số liệu lên tờ khai, riêng các chỉ tiêu sau cần tự xác định và nhập tay vào tờ khai:

Chỉ tiêu [21a]: Thuế GTGT đầu vào của dự án đầu tư nhận bàn giao từ chủ dự án đầu tư.

Chỉ tiêu 24, 25: Điều chỉnh tăng.

Chỉ tiêu 26, 27: Điều chỉnh giảm.

Chỉ tiêu 28a: Thuế GTGT mua vào của dự án đầu tư (cùng tỉnh, thành phố trực thuộc trung ương) bù trừ với thuế GTGT phải nộp của hoạt động sản xuất kinh doanh cùng kỳ tính thuế.

Chỉ tiêu 30a: Thuế GTGT đầu vào của hàng hóa nhập khẩu thuộc loại trong nước chưa sản xuất được để tạo tài sản cố định đã đề nghị hoàn.

Chỉ tiêu 30: Thuế GTGT đầu vào còn lại của dự án đầu tư đề nghị hoàn.

Chỉ tiêu 31: Thuế GTGT đầu vào của dự án đầu tư chưa được hoàn bàn giao cho doanh nghiệp mới thành lập trong kỳ.

5. Nhấn Cất. Lưu ý:

Có thể bổ sung thêm các phụ lục ngay tại giao diện lập tờ khai bằng cách chọn chức năng Thêm phụ lục.

Có thể lấy lại dữ liệu ban đầu chưa chỉnh sửa bằng cách chọn chức năng Lấy dữ liệu.

Đối với dữ liệu đa chi nhánh, nếu chi nhánh nào đăng ký kê khai nộp thuế GTGT, thuế TTĐB riêng thì vào danh mục cơ cấu tổ chức của chi nhánh đó, tích chọn Kê khai thuế GTGT, TTĐB riêng, khi đó chi nhánh mới có quyền lập tờ khai thuế GTGT, thuế TTĐB riêng cho chi nhánh. Khi lập tờ khai thuế GTGT, thuế TTĐB ở tổng công ty, hệ thống sẽ tự động lấy dữ liệu từ các hóa đơn mua vào, bán ra của các chi nhánh hạch toán phụ thuộc không tích chọn Kê khai thuế GTGT, TTĐB riêng.

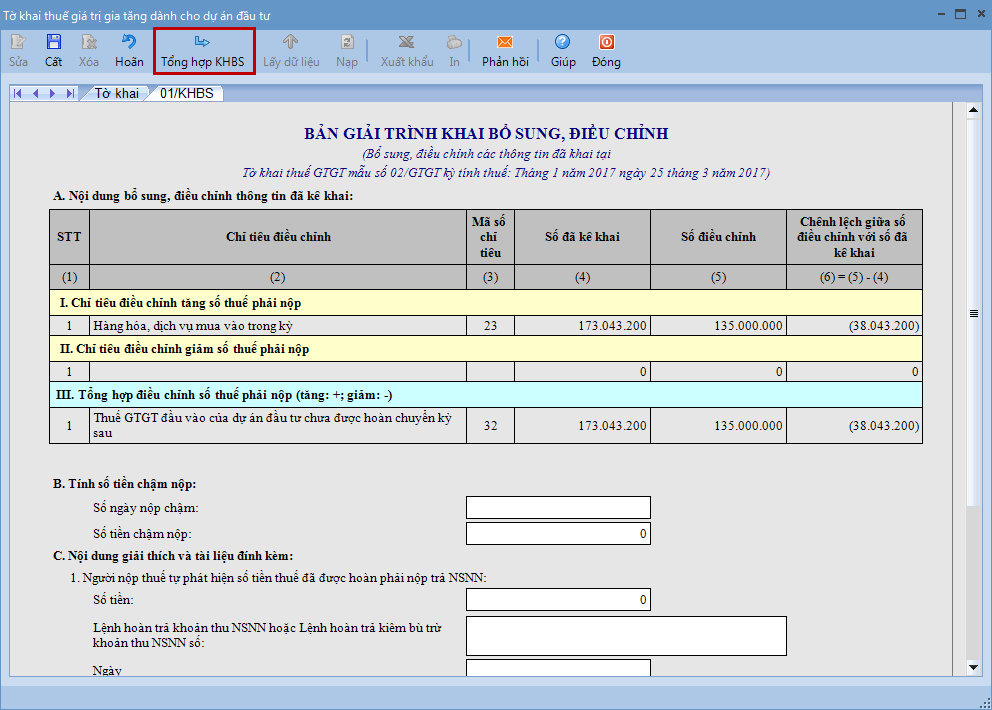

3.2. Lập tờ khai bổ sung

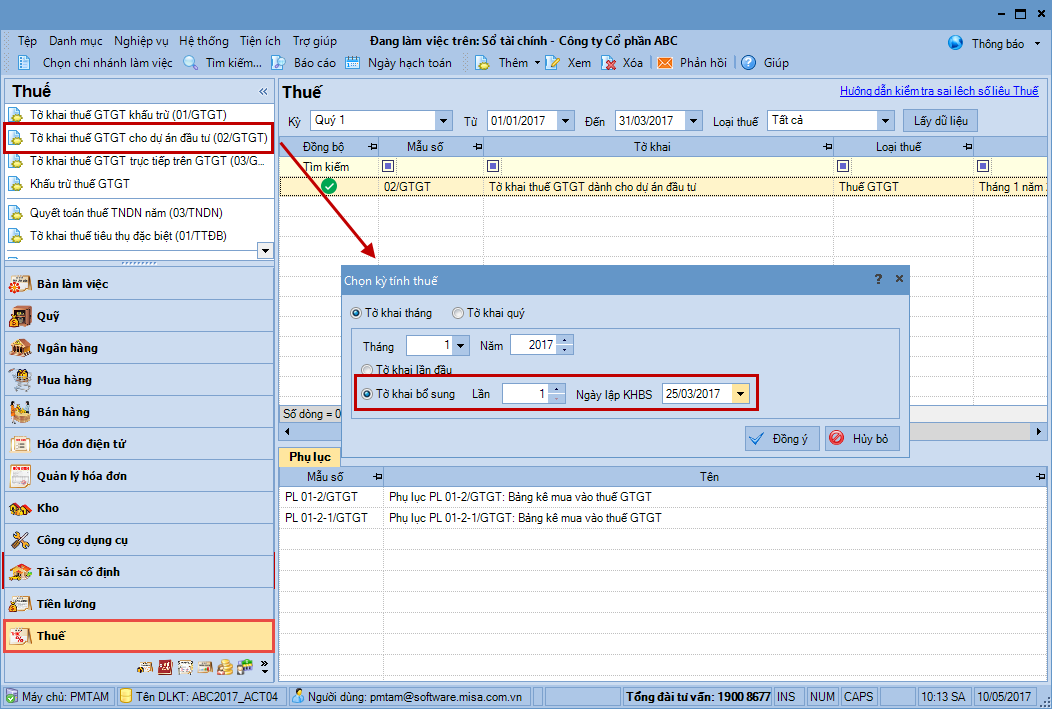

1. Vào phân hệ Thuế, chọn Tờ khai thuế GTGT cho dự án đầu tư (02/GTGT).

2. Thiết lập kỳ tính thuế.

Khi chọn kỳ tính thuế đã được lập tờ khai, chương trình sẽ tự động tích chọn ô Tờ khai bổ sung.

Tại mục Ngày lập KHBS: nhập ngày lập tờ khai bổ sung.

3. Nhấn Đồng ý.

4. Tại tab Tờ khai: Nhập lại các giá trị kê khai đúng.

5. Nhấn Tổng hợp KHBS. Chương trình sẽ tự động cập nhật thông tin vào Bản giải trình khai bổ sung, điều chỉnh tại tab 01/KHBS.

6. Khai báo bổ sung các thông tin Nội dung giải thích và tài liệu đính kèm (nếu có).