Thông tư 133

Số tiền được hiển thị trong mục phân bổ chung = Lũy kế Nợ TK 154 – Lũy kế có TK 154 (có chọn Khoản mục chi phí, không chọn Đối tượng THCP, công trình, đơn hàng, hợp đồng) – Số chi phí chung đã phân bổ lũy kế

Phần mềm phân bổ chung theo các tiêu thực phân bổ sau:

- Nguyên vật liệu trực tiếp

- Nhân công trực tiếp

- Chi phí trực tiếp (NVLTT, NCTT)

- Định mức (Chỉ áp dụng cho phương pháp sản xuất liên tục giản đơn, sản xuất liên tục hệ số tỷ lệ)

- Doanh thu (Chỉ áp dụng cho phương pháp tính giá thành theo công trình, đơn hàng, hợp đồng)

Cách tính phân bổ theo từng tiêu thức:

1. Nguyên vật liệu trực tiếp

Chi phí phân bổ của TPA= (Chi phí NVLTT của đối tượng A/Tổng chi phí NVLTT)* Chi phí chung cần phân bổ

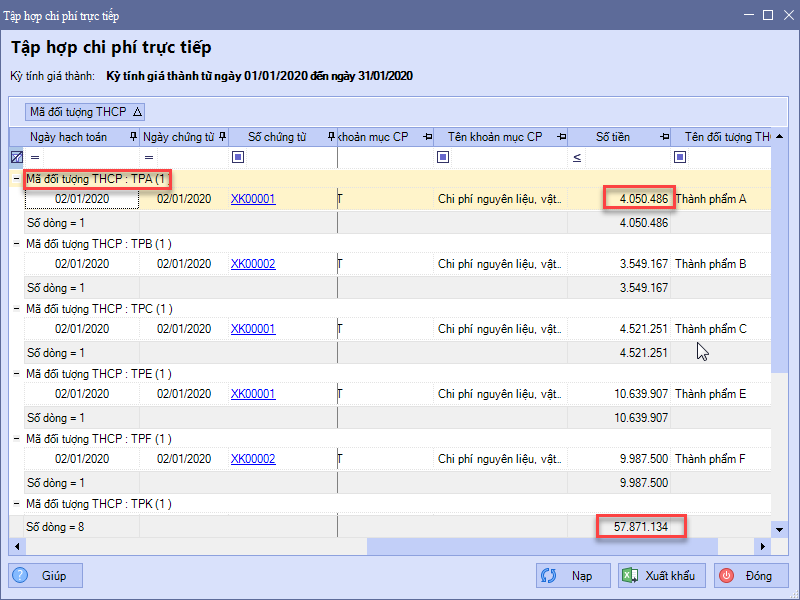

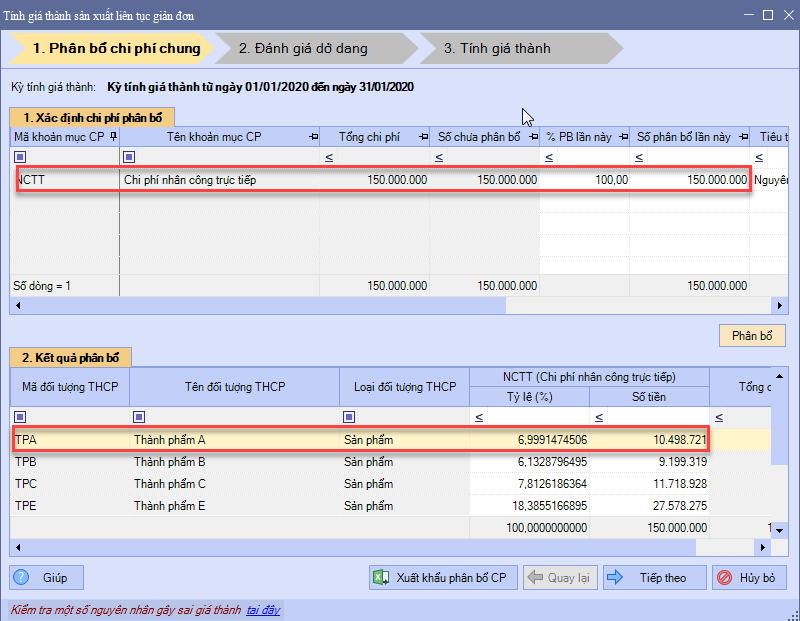

Ví dụ: Kỳ tính giá thành T1/2020

Chi phí NVLTT của đối tượng TPA, số tiền là: 4.050.486

Tổng chi phí NVLTT của các đối tượng phát sinh trong kỳ là: 57.871.134

Chi phí chung NCTT cần phân bổ trong kỳ là 150.000.000

=> Chi phí chung phân bổ NCTT cho đối tượng TPA = (4.050.486/57.871.134)*150.000.000 = 10.498.721

2. Nhân công trực tiếp

Chi phí phân bổ của TPA= (Chi phí NCTT của đối tượng A/Tổng chi phí NCTT)* Chi phí chung cần phân bổ

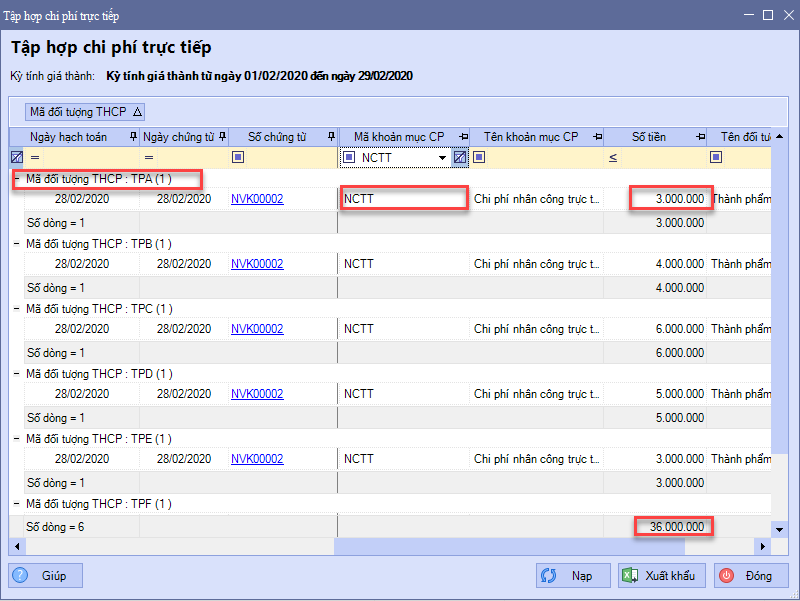

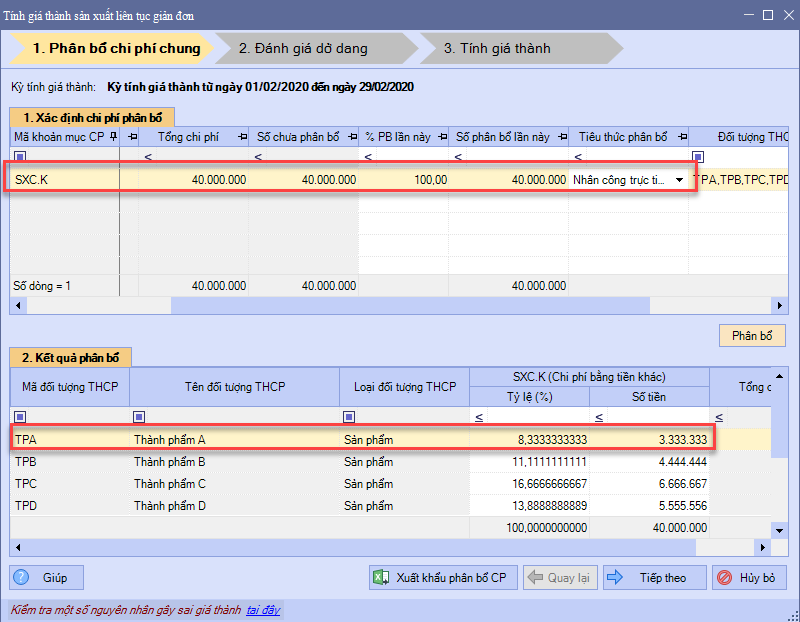

Ví dụ: Kỳ tính giá thành T2/2020

Chi phí NCTT của đối tượng TPA, số tiền là: 3.000.000

Tổng chi phí NCTT của các đối tượng phát sinh trong kỳ là: 36.000.000

Chi phí chung SXC cần phân bổ trong kỳ là 40.000.000

=> Chi phí chung phân bổ NCTT cho đối tượng TPA = (3.000.000/36.000.000)*40.000.000 = 3.333.333

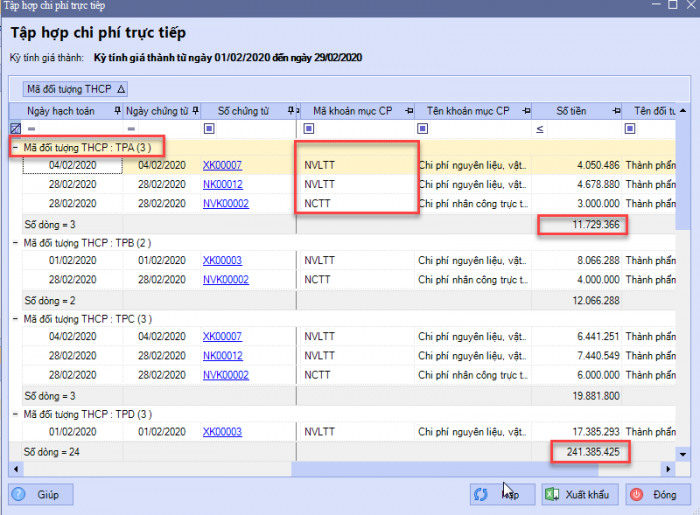

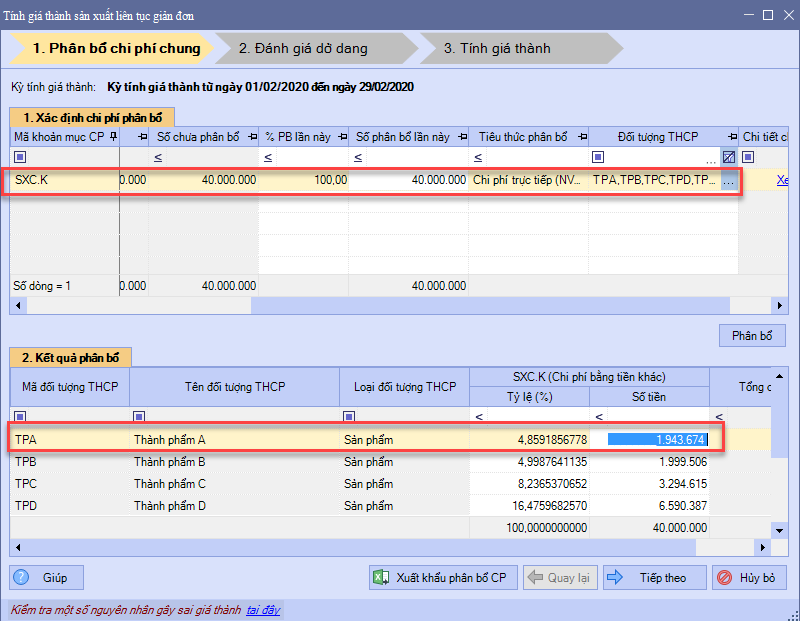

3. Chi phí trực tiếp (NVLTT, NCTT)

Chi phí phân bổ của TPA=( (Chi phí NVLTT+NCTT) của đối tượng A/Tổng chi phí (NVLTT+ NCTT))* Chi phí chung cần phân bổ

Ví dụ: Kỳ tính giá thành T2/2020

Chi phí NVLTT + NCTT của đối tượng TPA, số tiền là: 11.729.366

Tổng chi phí NVLTT + NCTT của các đối tượng phát sinh trong kỳ là: 241.385.425

Chi phí chung SXC cần phân bổ trong kỳ là 40.000.000

=> Chi phí chung phân bổ NCTT cho đối tượng TPA = (11.729.366/241.385.425)*40.000.000 = 1.943.674

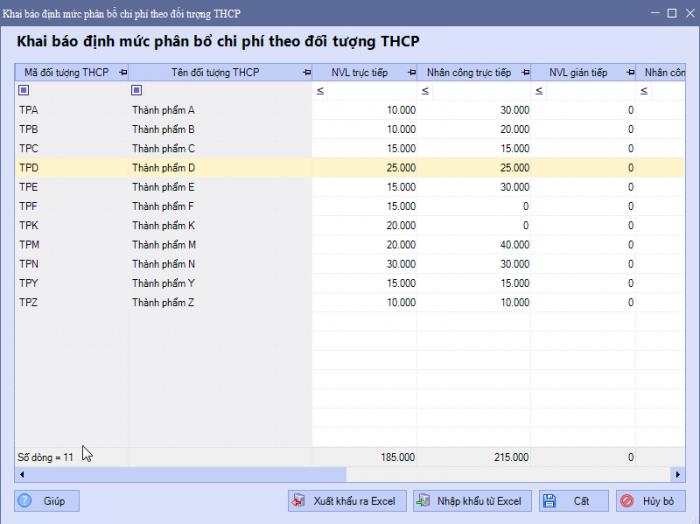

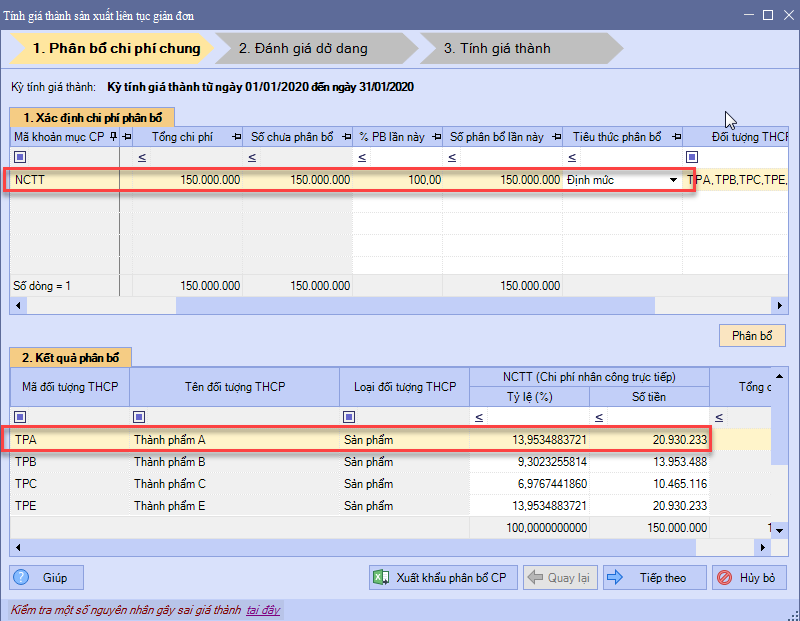

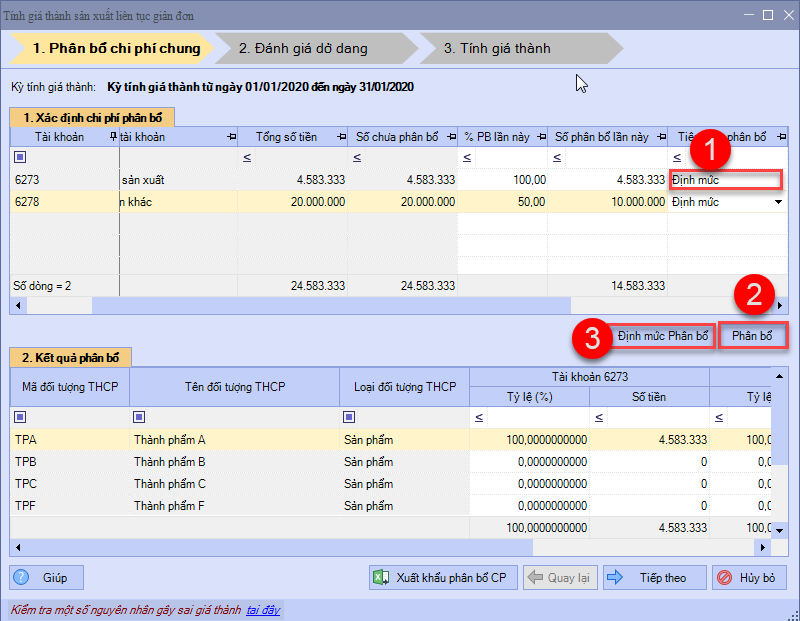

4. Định mức (Chỉ áp dụng cho phương pháp sản xuất liên tục giản đơn, sản xuất liên tục hệ số tỷ lệ).

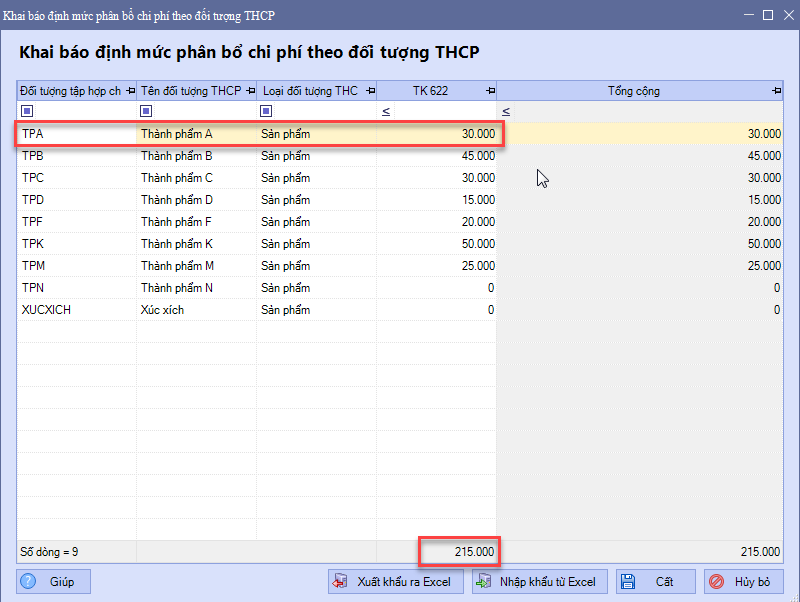

Để áp dụng tiêu thức này cần khai báo định mục trong Nghiệp vụ/ Giá thành/ Sản xuất liên tục giản đơn (hoặc sản xuất liên tục hệ số tỷ lệ)/ Khai báo định mức phân bổ chi phí theo đối tượng THCP

Chi phí phân bổ của TPA=( Chi phí của đối tượng A/Tổng chi phí các đối tượng THCP trong kỳ tính giá thành )* Chi phí chung cần phân bổ

Ví dụ:

Chi phí nhân công trực tiếp TPA là 30.000

Tổng chi phí NCTT là 215.000

Chi phí chung SXC cần phân bổ trong kỳ là 150.000.000

=> Chi phí chung phân bổ NCTT cho đối tượng TPA = (30.000/215.000)*150.000.000 = 20.930.233

5. Doanh thu (Chỉ áp dụng cho phương pháp tính giá thành theo công trình, đơn hàng, hợp đồng)

Chi phí chung của Công trình, đơn hàng, hợp đồng A = (Doanh thu của Công trình, đơn hàng, hợp đồng A/ Tổng doanh thu của các Công trình, đơn hàng, hợp đồng phát sinh trong kỳ tính giá thành) * Chi phí chung cần phân bổ

Thông tư 200

Đối với tính giá thành theo sản xuất, đơn hàng và hợp đồng: Phát sinh Nợ TK 621, 622, 627 – Phát sinh Có TK 621, 622, 627 không chọn Đối tượng TPCP, Công trình, đơn hàng, hợp đồng.

Đối với tính giá thành theo công trình Phát sinh Nợ tk 621, 622, 623, 627 – Phát sinh Có TK 621, 622, 623, 627 không chọn Đối tượng TPCP, Công trình, đơn hàng, hợp đồng.

Phần mềm phân bổ chung theo các tiêu thực phân bổ sau:

- Nguyên vật liệu trực tiếp

- Nhân công trực tiếp

- Chi phí trực tiếp (NVLTT, NCTT)

- Định mức (Chỉ áp dụng cho phương pháp sản xuất liên tục giản đơn, sản xuất liên tục hệ số tỷ lệ)

- Doanh thu (Chỉ áp dụng cho phương pháp tính giá thành theo công trình, đơn hàng, hợp đồng)

Cách tính phân bổ theo từng tiêu thức:

- Nguyên vật liệu trực tiếp

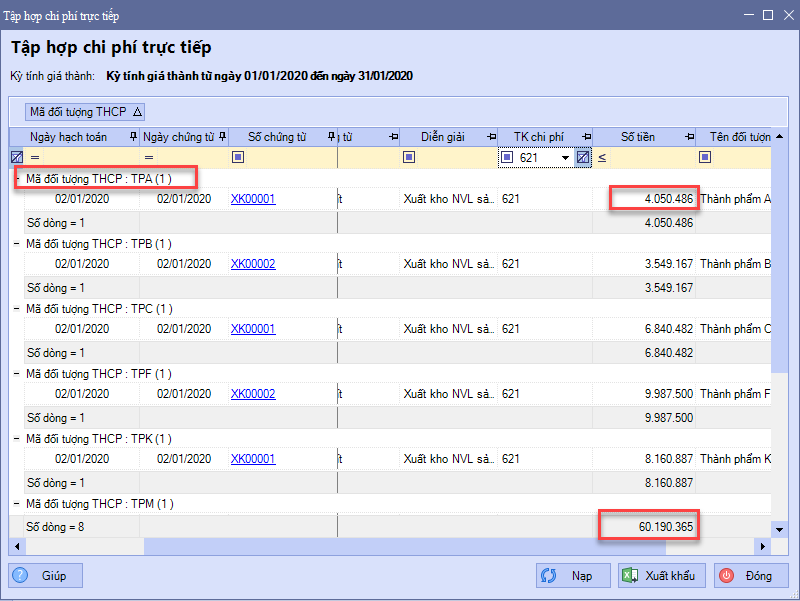

Chi phí phân bổ của TPA= (Chi phí NVLTT của đối tượng A/Tổng chi phí NVLTT)* Chi phí chung cần phân bổ

Ví dụ: Kỳ tính giá thành T1/2020

Chi phí NVLTT của đối tượng TPA, số tiền là: 4.050.486

Tổng chi phí NVLTT của các đối tượng phát sinh trong kỳ là: 60.190.365

Chi phí chung NCTT cần phân bổ trong kỳ là 150.000.000

=> Chi phí chung phân bổ NCTT cho đối tượng TPA = (4.050.486/60.190.365)*150.000.000 = 10.094.189

2. Nhân công trực tiếp

Chi phí phân bổ của TPA= (Chi phí NCTT của đối tượng A/Tổng chi phí NCTT)*Chi phí chung cần phân bổ

Ví dụ: Kỳ tính giá thành T1/2020

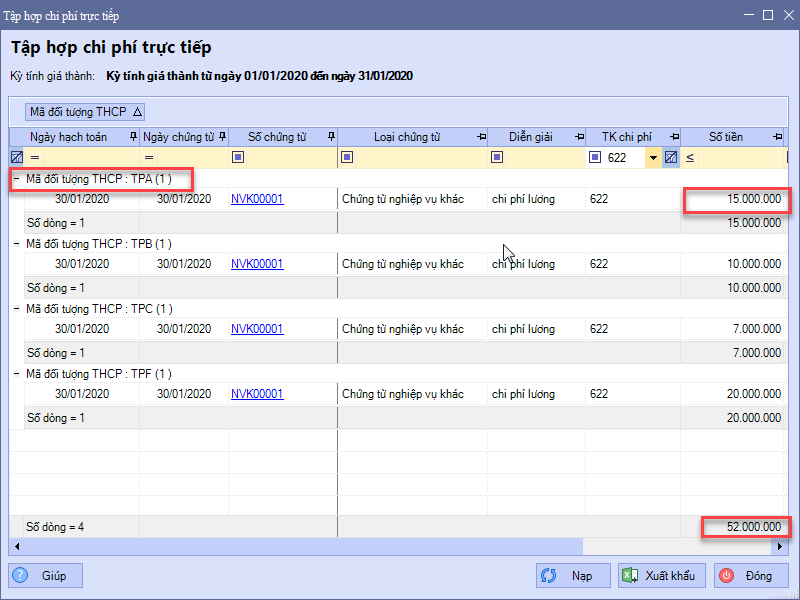

Chi phí nhân công của đối tượng TPA, số tiền là: 15.000.000

Tổng chi phí nhân công của các đối tượng phát sinh trong kỳ là: 52.000.000

Chi phí sản xuất chung cần phân bổ trong kỳ là 4.583.333

=> Chi phí chung phân bổ NCTT cho đối tượng TPA = (15.000.000/52.000.000)*4.583.333 = 308.434

3. Chi phí trực tiếp (NVLTT, NCTT)

Tương tự như tiêu thức Nguyên vật liệu trực tiếp và nhân công trực tiếp

Chi phí phân bổ của TPA=( (Chi phí NVLTT+NCTT) của đối tượng A/Tổng chi phí (NVLTT+ NCTT))* Chi phí chung cần phân bổ

4. Định mức (Chỉ áp dụng cho phương pháp sản xuất liên tục giản đơn, sản xuất liên tục hệ số tỷ lệ).

Khi chọn tiêu thức phân bổ theo Định mức, bạn thiết lập định mức bằng cách sau khi chọn tiêu thức Định mức/ Nhấn phân bổ/ chọn Định mức phân bổ để nhập liệu hoặc vào Nghiệp vụ/ Giá thành/ Sản xuất liên tục giản đơn (hoặc sản xuất liên tục hệ số tỷ lệ)/ Khai báo định mức phân bổ chi phí theo đối tượng THCP

Chi phí phân bổ của TPA=( Chi phí của đối tượng A/Tổng chi phí các đối tượng THCP trong kỳ tính giá thành )* Chi phí chung cần phân bổ

Ví dụ:

Chi phí nhân công trực tiếp TPA là 30.000

Tổng chi phí NCTT là 215.000

Chi phí chung SXC cần phân bổ trong kỳ là 150.000.000

=> Chi phí chung phân bổ NCTT cho đối tượng TPA = (30.000/215.000)*150.000.000 = 20.930.233

5. Doanh thu (Chỉ áp dụng cho phương pháp tính giá thành theo công trình, đơn hàng, hợp đồng)

Chi phí chung của Công trình, đơn hàng, hợp đồng A = (Doanh thu của Công trình, đơn hàng, hợp đồng A/ Tổng doanh thu của các Công trình, đơn hàng, hợp đồng phát sinh trong kỳ tính giá thành) * Chi phí chung cần phân bổ

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/