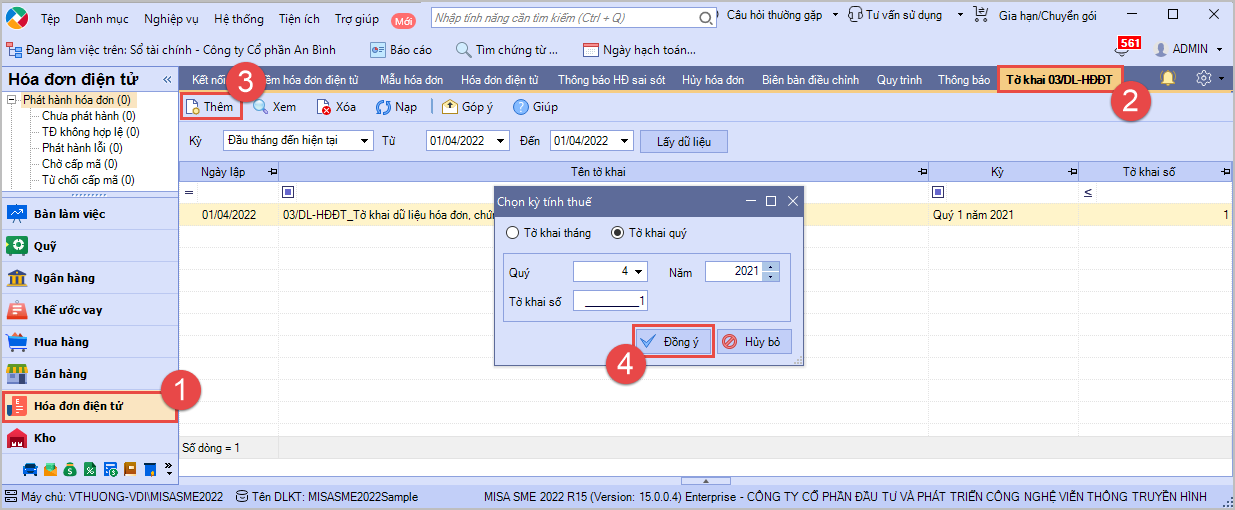

Từ MISA SME2022 – phiên bản R15, chương trình cho phép người dùng lập tờ khai mẫu 03/DL-HĐĐT. Lưu ý: Kế toán phải được phân quyền chức năng Tờ khai 03/DL-HĐĐT trên chi nhánh và sổ đang làm việc thì mới có thể thực hiện được chức năng này. (Chi tiết hướng dẫn phân quyền, xem tại đây)

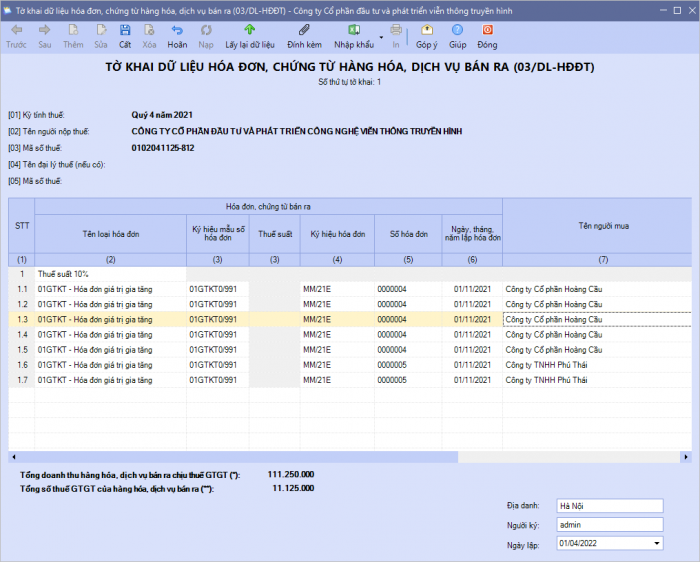

Lưu ý: Dữ liệu trên tờ khai chỉ thể hiện số liệu của các hóa đơn tự in, đặt in theo mẫu cũ (hóa đơn giấy, hóa đơn điện tử TT32). Không kê khai những hóa đơn có mã đã chuyển đổi lên Thông tư 78 trong kỳ khai thuế.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/