2. Cách thực hiện

Bạn thực hiện Lập hóa đơn thu hồi hàng hóa, Hạch toán và Kê khai thuế GTGT như sau:

Bước 1: Lập hóa đơn thu hồi hàng đã bán |

| Người bán Lập và phát hành Hóa đơn điều chỉnh để ghi giảm tương ứng với hàng bị trả lại.

==> xem hướng dẫn Lập và phát hành Hóa đơn điều chỉnh: tại đây ==> xem hướng dẫn Cách ghi thông tin trên Hóa đơn điều chỉnh giảm: tại đây

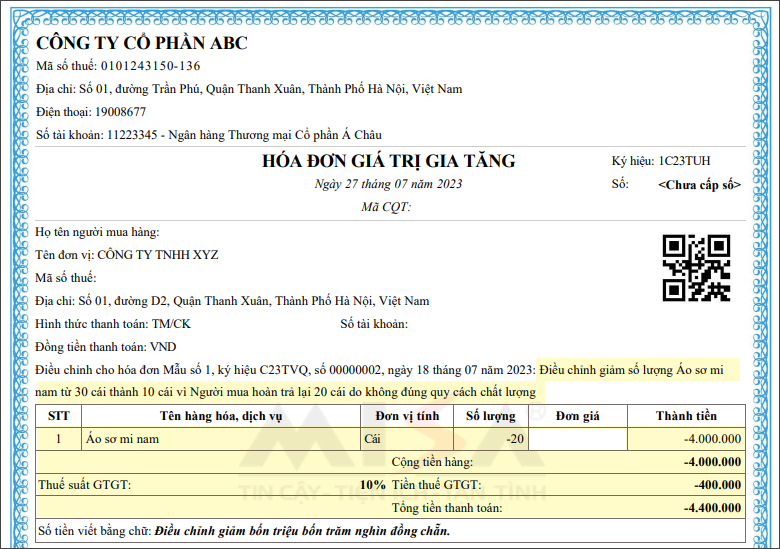

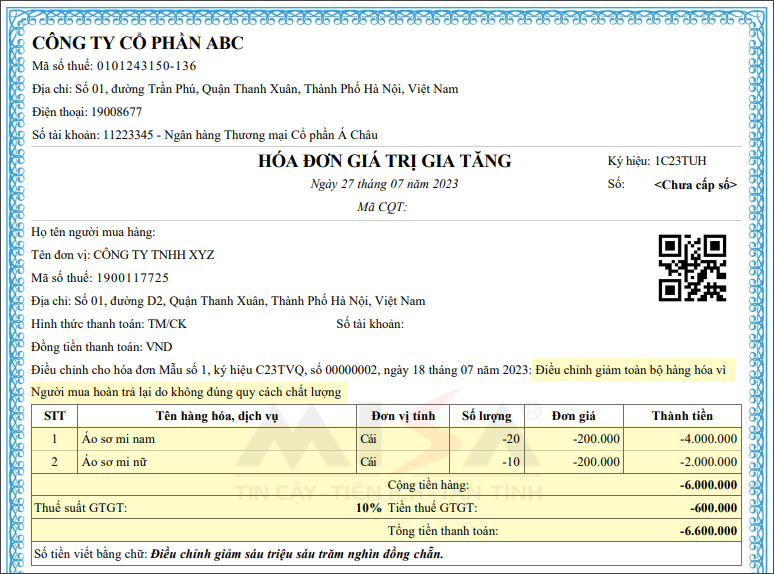

Ví dụ: – Hóa đơn gốc có mặt hàng Áo sơ mi nữ: số lượng 30 cái, Đơn giá 200.000đ, Thành tiền 6.000.000đ – Người mua trả lại 20 cái => thể hiện trên Hóa đơn điều chỉnh giảm như hình bên dưới

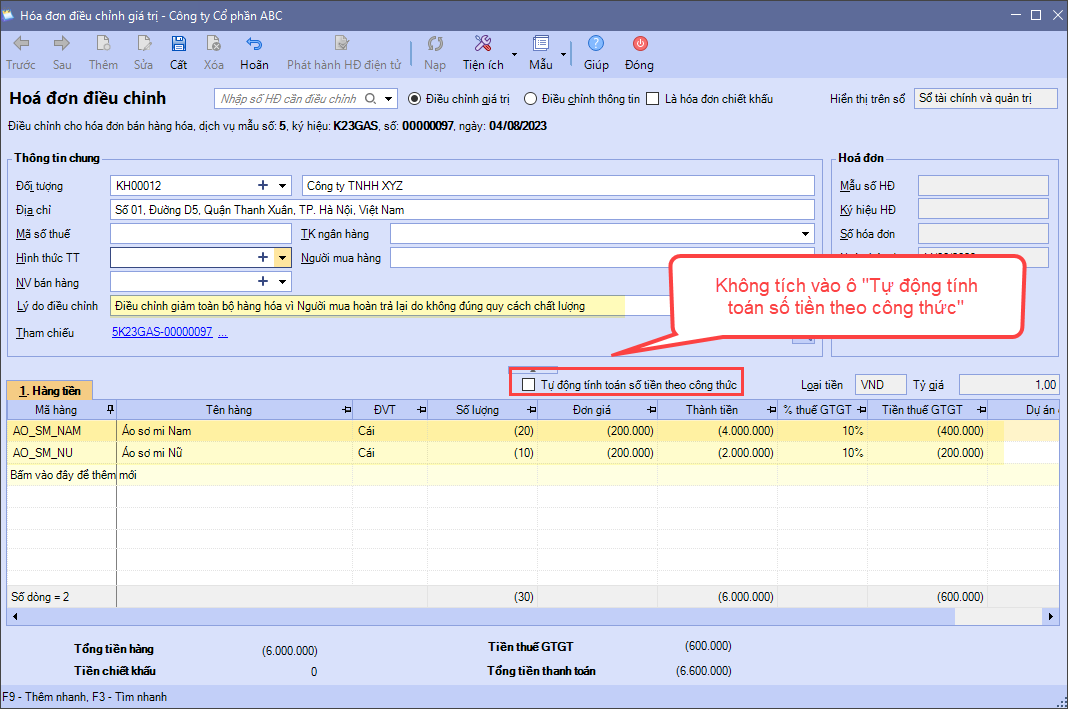

Lưu ý: Với 2 trường hợp trên, để gõ số âm thì bạn phải bỏ tích ô “Tự động tính toán số tiền theo công thức”

|

Bước 2: Hạch toán Hàng bán bị trả lại |

|

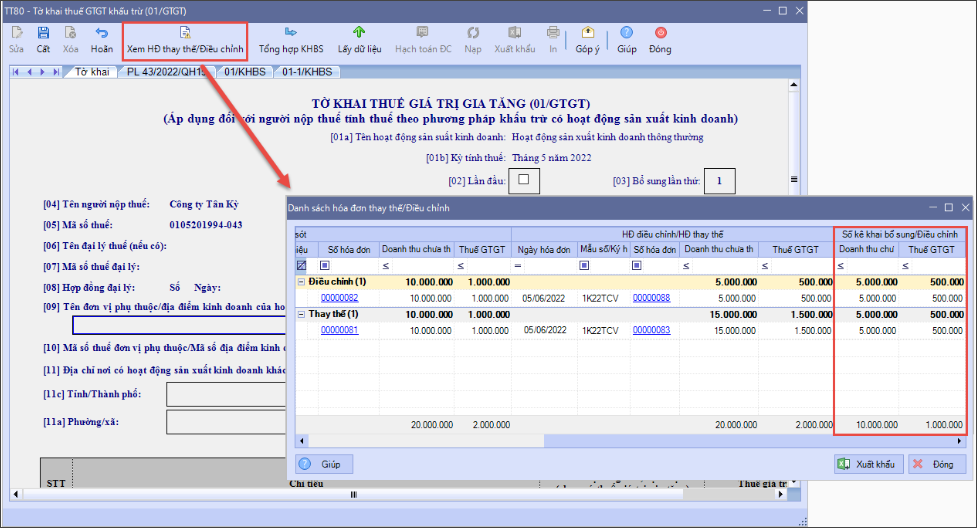

Bước 3: Kê khai thuế GTGT |

Trường hợp 1: Nếu CHƯA nộp Tờ khai lần đầu

Trường hợp 2: Nếu ĐÃ nộp Tờ khai lần đầu

Ví dụ:

==> Lập Tờ khai bổ sung của Tháng 7, gõ lại chỉ tiêu 32 = 43.400.000đ và chỉ tiêu 33 = 4.340.000đ

|

MISA khuyến nghị Khách hàng tham khảo thêm với Cơ quan thuế quản lý trực tiếp.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/