Số liệu Tiền và tương đương tiền giữa Báo cáo lưu chuyển tiền tệ và Bảng cân đối kế toán bị lệch thường là do:

- Bảng cân đối tài khoản vẫn còn số dư các tài khoản doanh thu, chi phí. (Trên báo cáo căn cứ từ Lợi nhuận trước thuế để tính ra được số tiền cuối cùng).

- Chọn sai nghiệp vụ, hoạt động cho các chứng từ phát sinh

- Phát sinh thêm các tài khoản nghiệp vụ mà công thức mặc định của phần mềm chưa thiết lập.

Các bước kiểm tra và thiết lập trên dữ liệu:

Bước 1: Kiểm tra Bảng cân đối tài khoản đến thời gian in báo cáo đã hết số dư các tài khoản doanh thu, chi phí chưa?

Nếu vẫn còn số dư thì thực hiện kết chuyển đến hết thời điểm kiểm tra. Xem hướng dẫn kiểm tra kết chuyển lãi, lỗ tại đây

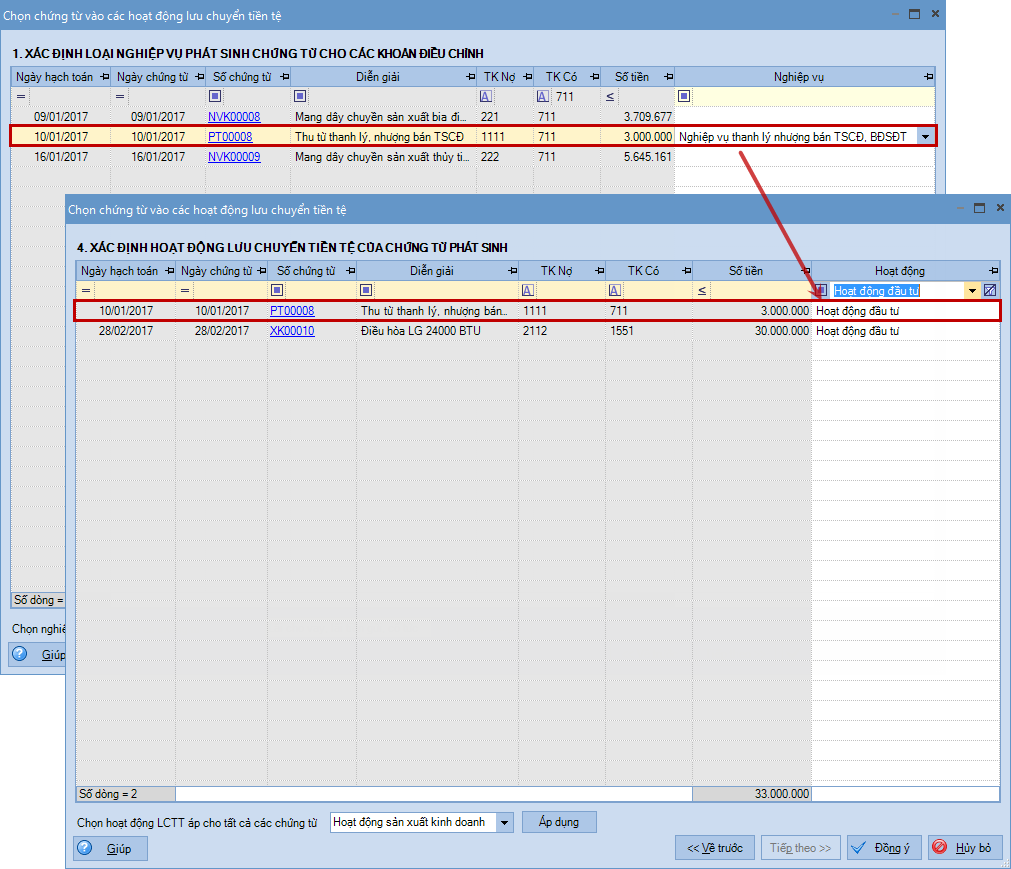

Bước 2: Tích chọn nghiệp vụ và hoạt động LCTT cho các chứng từ trên phần Lập báo cáo tài chính.

1. Xác định loại nghiệp vụ phát sinh chứng từ cho các khoản điều chỉnh

- Nghiệp vụ thanh lý nhượng bán TSCĐ, BĐSĐT:

- Lọc TK Có là TK 511, 711 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh thu nhập từ thanh lý TSCĐ, BĐSĐT.

- Lọc TK Nợ là TK 6x, 811 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh chi phí liên quan đến thanh lý TSCĐ, BĐSĐT (thường là chứng từ ghi giảm TSCĐ, BĐSĐT).

- Đánh giá lại tài sản góp vốn, đầu tư:

-

- Lọc TK Có là TK 711 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh thu nhập từ đánh giá lại tài sản mang đi góp vốn, đầu tư.

- Lọc TK Nợ là TK 811 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh chi phí liên quan đến việc đánh giá lại tài sản được mang đi góp vốn, đầu tư.

- Bán, thu hồi các khoản đầu tư tài chính:

- Lọc TK Có là TK 515 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh thu nhập từ các khoản đầu tư tài chính.

- Lọc TK Nợ là TK 635 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh chi phí liên quan đến các khoản đầu tư tài chính.

- Lãi cho vay, lãi tiền gửi, cổ tức và lợi nhuận được chia, lãi đầu tư định kỳ:

- Lọc TK Có là TK 515 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh lãi tiền gửi, cổ tức được nhận, lợi nhuận được nhận từ đầu tư.

- Chi phí lãi vay, chi trả lãi vay:

- Lọc TK Nợ là TK 635 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh chi phí lãi vay.

- Lọc TK Nợ/Có là TK 335/635 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh giảm chi phí lãi vay.

- Lọc TK Nợ/Có là TK 335/11x => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh chi trả lãi vay.

Lưu ý: Nếu phát sinh hạch toán cấn trừ giữa chi phí lãi vay với công nợ Nợ TK 635/Có TK 131, 3335,… (trừ các TK trong công thức điều chỉnh của chỉ tiêu 09) thì chọn nghiệp vụ Chi phí lãi vay, chi trả lãi vay (nếu không phải nghiệp vụ chi phí lãi vay thì không chọn). Đồng thời sửa lại công thức của chi tiêu 09. => Bổ sung thêm công thức: – PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay(635/131) – PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay(635/3335) (tương tự với các TK khác nếu có phát sinh).

2.Xác định hoạt động lưu chuyển tiền tệ của chứng từ phát sinh.

Khi lập báo cáo, chương trình đang ngầm định:

- Tất cả các chứng từ đã được chọn Nghiệp vụ tại bước Xác định loại nghiệp vụ phát sinh chứng từ cho các khoản điều chỉnh khi chuyển sang bước Xác định hoạt động lưu chuyển tiền tệ của chứng từ phát sinh đều được ngầm định chọn là Hoạt động đầu tư.

- Các chứng từ phát sinh được chọn vào Hoạt động đầu tư:

- Chứng từ có PS Nợ TK 211,213,217

- Chứng từ có PS Nợ và PS CÓ TK 241, 214, 341,

- Chứng từ có PSDU Nợ 242/Có TK 213, PSDU Nợ 3331/Có 1332.

- Các chứng từ phát sinh liên quan đến TK Nợ hoặc Có 341, 311, 413, 421, 353, 356, đều được chọn vào Hoạt động tài chính.

- Các chứng từ còn lại sẽ được ngầm định vào Hoạt động sản xuất kinh doanh.

- Chọn tất cả các chứng từ có PS Có TK 13884 vào hoạt động đầu tư (trừ chứng từ có PSDU Nợ 515/Có 13884 thì chọn hoạt động sản xuất kinh doanh)

- Chọn tất cả các chứng từ có PS Nợ TK 353, 412, 421 vào hoạt động tài chính hoặc đầu tư (mục đích là để loại khỏi hoạt động kinh doanh)

- Chọn tất cả chứng từ có PS Có TK 515 vào Hoạt động đầu tư (Trừ chứng từ có PSDU Nợ TK 131/515 thì chọn hoạt động sản xuất kinh doanh)

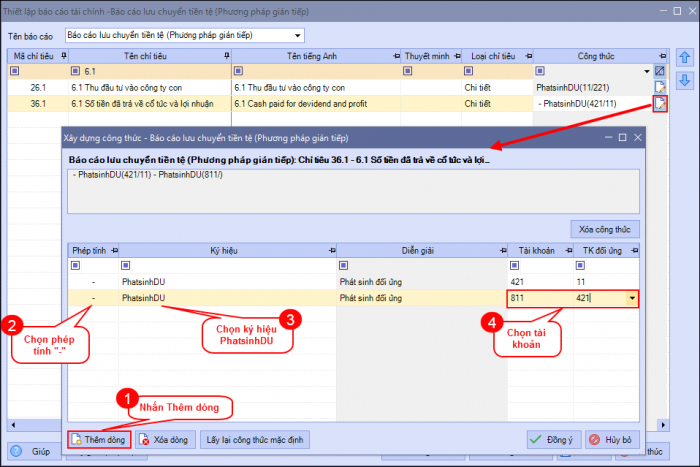

Bước 3: Thiết lập lại công thức trên báo cáo lưu chuyển tiền tệ trong thiết lập báo cáo tài chính

Nếu sau khi đã chọn nghiệp vụ và hoạt động cho chứng từ rồi mà báo cáo vẫn chưa cân, thì bạn sử dụng Sổ nhật ký chung để kiểm tra xem có phát sinh của tài khoản nào đặc biệt mà chưa được điều chỉnh ở các chỉ tiêu trên công thức báo cáo.

Các trường hợp hạch toán đặc biệt cần sửa lại công thức trên báo cáo tài chính

- Sửa chỉ tiêu “- Tiền lãi vay đã trả”, thêm công thức: PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay, TK 635, TK đối ứng 335

- PS Nợ 33311/Có 3334, tại chỉ tiêu “- Thuế thu nhập doanh nghiệp đã nộp”, bổ sung thêm công thức, dấu +, PSDU33311, 3334.

- Nợ 421/Có 3335, thiết lập bổ sung công thức vào chỉ tiêu phân phối lợi nhuận.

- PS đối ứng 6428/ 41111, không có trong thiết lập công thức, chọn tạm sang nghiệp vụ Thanh lý nhượng bán TSCĐ.

- PS 341/515 Chỉ tiêu Các khoản điều chỉnh khác: thêm công thức – PhatsinhDU(341/515)

- PS 6425/2412 – Chỉ tiêu 07-các khoản điều chỉnh khác: Thêm công thức (+) PhatsinhDU 6425/2412

- PS 421/33311 – Chỉ tiêu 07-các khoản điều chỉnh khác: Thêm công thức (-) PhatsinhDU 421/33311

- PS 2111/141 – Chỉ tiêu 07-các khoản điều chỉnh khác: Thêm công thức (-) PhatsinhDU 211/141

- PS 1121/3334 – Thiết lập bổ sung công thức (+) PhatsinhDU 1121/3334 vào chỉ tiêu KH mong muốn

- PSDU 2412/152 – Chỉ tiêu 07- Các khoản điều chỉnh khác: Thêm công thức (-)PhatsinhDU 2412/152

- PS 335/635, 635/335 đồng thời trên dữ liệu sửa: Tăng, giảm các khoản phải trả (không kể lãi vay phải trả, thuế thu nhập doanh nghiệp phải nộp): Thêm công thức + PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay(335/635) – PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay(635/335)

- Khách hàng có phát sinh nghiệp vụ trả lãi vay bằng ngoại tệ có đánh giá tỷ giá xuất quỹ tức thời

( Phát sinh hạch toán Nợ 635/ Có 112 ( hạch toán chi phí lãi vay ngoại tệ), Nợ 635/ Có 515 ( xử lý chênh lệnh))

Chỉ tiêu tiền lãi vay đã trả : – PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay 635/515

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/