I. Cách thiết lập công thức lấy số liệu lên BCTC

Chương trình đã thiết lập sẵn công thức lấy số liệu lên các BCTC theo quy định của chế độ kế toán. Tuy nhiên, bạn vẫn có thể thiết lập lại cho phù hợp với đặc thù của mỗi đơn vị.

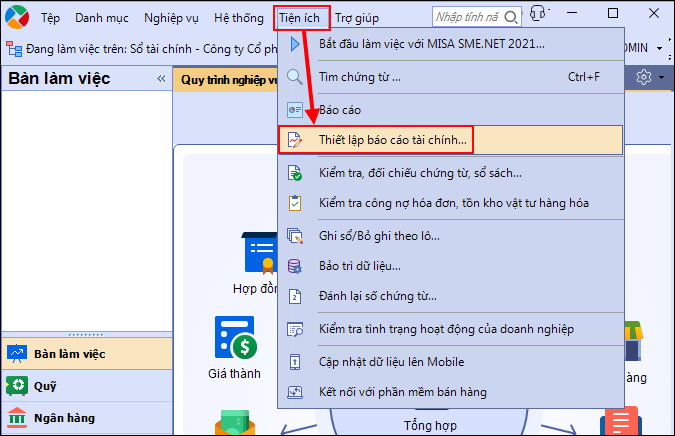

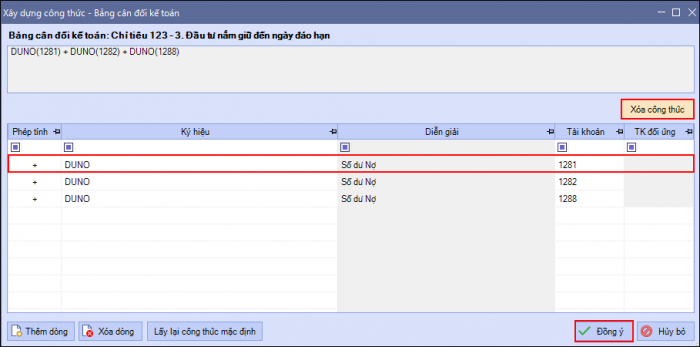

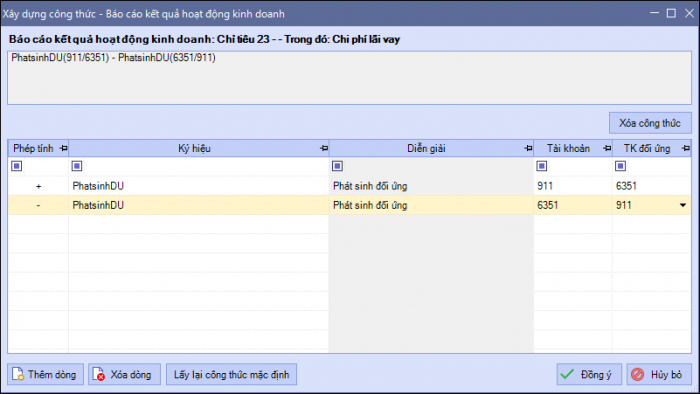

1. Vào menu Tiện ích\Thiết lập báo cáo tài chính hoặc trên giao diện lập BCTC, chọn chức năng Thiết lập công thức.

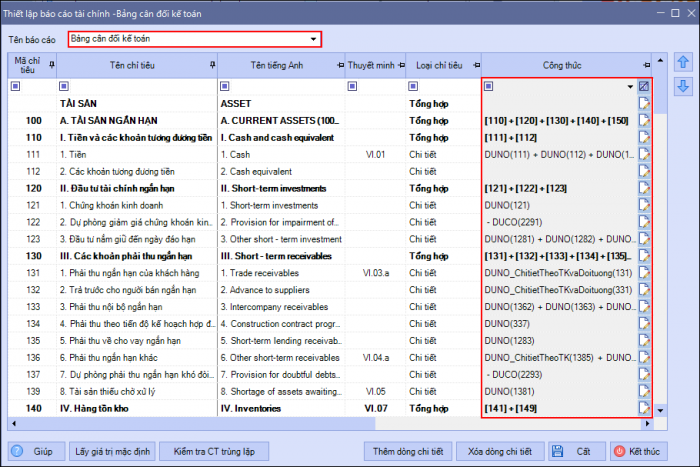

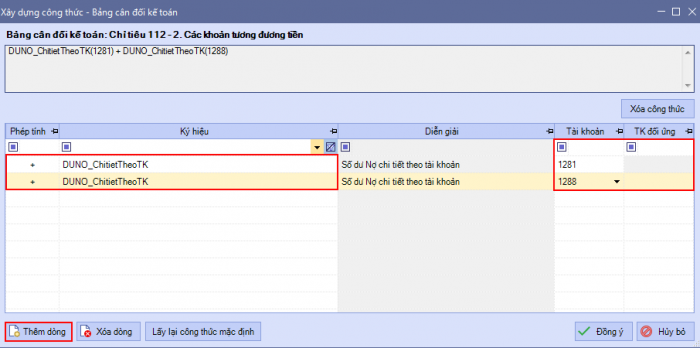

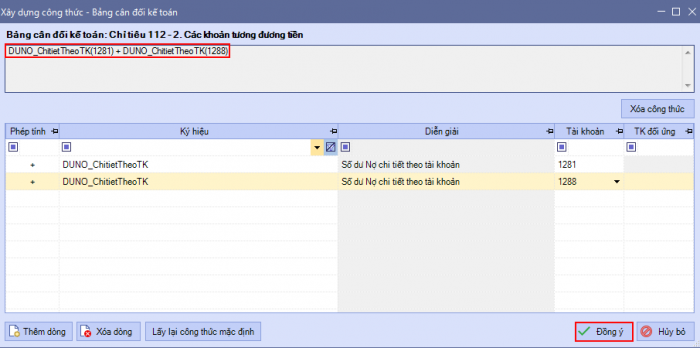

- Nhấn Thêm dòng.

- Chọn phép tính và tham số cho công thức tại cột Phép tính và cột Ký hiệu. Chi tiết nội dung của từng tham số xem giải thích ở mục II.

- Chọn tài khoản hoặc cặp tài khoản tương ứng với mỗi tham số tại cột Tài khoản và TK đối ứng.

- Kiểm tra lại công thức đã thiết lập và nhấn Đồng ý.

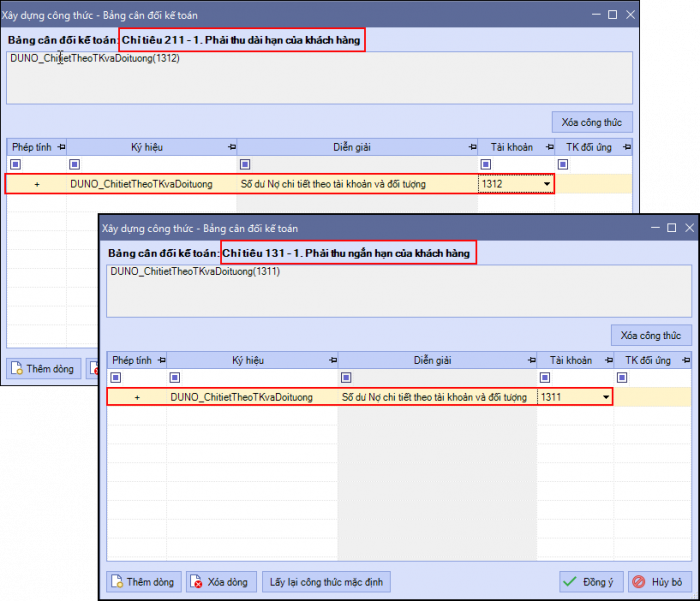

4.2. Để sửa lại công thức chương trình thiết lập thực hiện như sau:

- Trường hợp xóa bỏ dòng công thức đã có:

- Chọn dòng công thức muốn xóa và nhấn Xóa dòng.

- Hoặc nhấn Xóa công thức, để xóa toàn bộ công thức đã chọn.

-

- Trường hợp Sửa lại cách thiết lập công thức bằng cách: Chọn lại phép tính, tham số cho công thức và chọn lại tài khoản hoặc cặp tài khoản tương ứng với mỗi tham số của công thức.

- Hoặc, nhấn Thêm dòng để thêm mới dòng công thức tương tự như trên.

II. Giải thích nội dung các tham số được sử dụng để xây dựng công thức

Giải thích các thuật ngữ sử dụng |

|

1. Bộ Báo cáo tài chính |

||||||||||

|

2. Tình hình thực hiện nghĩa vụ đối với nhà nước |

Lưu ý: Riêng chỉ tiêu 31. Các khoản phụ thu và chỉ tiêu 33. Các khoản khác, chương trình không thiết lập công thức. => Kế toán có thể tự xác định và nhập tay vào phần mềm hoặc thiết lập công thức cho chỉ tiêu này bằng cách:

|

3. Báo cáo tình hình tăng, giảm vốn chủ sở hữu hợp tác xã |

|

4. Báo cáo thu, chi hoạt động tín dụng nội bộ |

|

5. Báo cáo tổng hợp tình hình cho thành viên vay vốn của HTX |

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/