1. Nội dung

Giúp khách hàng nắm được khi hạch toán các nghiệp vụ có liên quan đến các khoản thuế GTGT được khấu trừ (TK 133), thuế GTGT phải nộp (TK 3331) trên Phiếu chi, Ủy nhiệm chi, Chứng từ nghiệp vụ khác thì những nghiệp vụ nào cần kê khai thông tin tại mục Thuế và nghiệp vụ nào không cần, để tránh hiểu nhầm gây sai lệch báo cáo Tình hình thực hiện nghĩa vụ với Nhà nước.

2. Các trường hợp nghiệp vụ

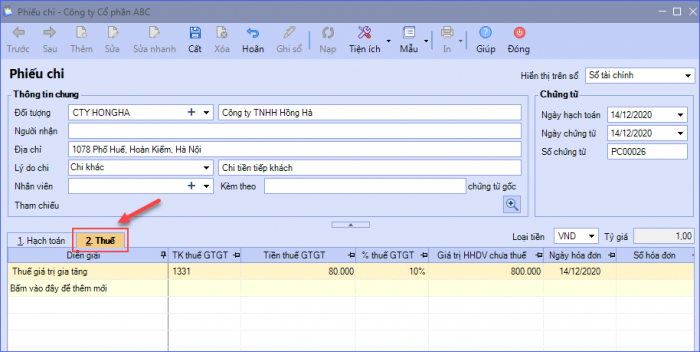

Những nghiệp vụ cần kê khai thuế tại mục Thuế |

|

Những nghiệp vụ cần kê khai thông tin tại mục Thuế bao gồm:

2. Ghi nhận thuế GTGT đầu ra phải nộp của các nghiệp vụ:

|

Những nghiệp vụ không cần kê khai thuế tại mục Thuế |

Những nghiệp vụ không cần kê khai thông tin tại mục Thuế bao gồm:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/