Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

1. Nguyên tắc xác định tỷ giá giao dịch thực tế đối với các giao dịch bằng ngoại tệ phát sinh trong kỳ |

|

2. Định khoản |

| 1. Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ thanh toán bằng ngoại tệ.

Nợ TK 15x, 21x, 241, 62x, 64x (TG giao dịch thực tế tại ngày giao dịch) Nợ TK 635 Chi phí tài chính (lỗ TG hối đoái) Có TK 111 (1112), 112 (1122) (theo TG ghi sổ kế toán) Có TK 515 Doanh thu hoạt động tài chính (lãi TG hối đoái) 2. Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ của nhà cung cấp chưa thanh toán tiền, khi vay hoặc nhận nợ nội bộ,… bằng ngoại tệ. Nợ TK 111, 112, 15x, 211, 627, 64x (TG giao dịch thực tế tại ngày giao dịch) Có các TK 331, 341, 336… (TG giao dịch thực tế tại ngày giao dịch) 3. Khi ứng trước tiền cho người bán bằng ngoại tệ để mua vật tư, hàng hóa, TSCĐ, dịch vụ.

Nợ TK 331 Phải trả cho người bản (TG thực tế tại ngày ứng trước) Nợ TK 635 Chi phí tài chính (lỗ TG hối đoái) Có TK 111 (1112), 112 (1122) (TG ghi sổ kế toán) Có TK 515 Doanh thu hoạt động tài chính (lãi TG hối đoái).

Nợ TK 15x, 21x, 241, 62x, 64x (TG thực tế ngày ứng trước) Có TK 331 Phải trả cho người bản (TG thực tế ngày ứng trước).

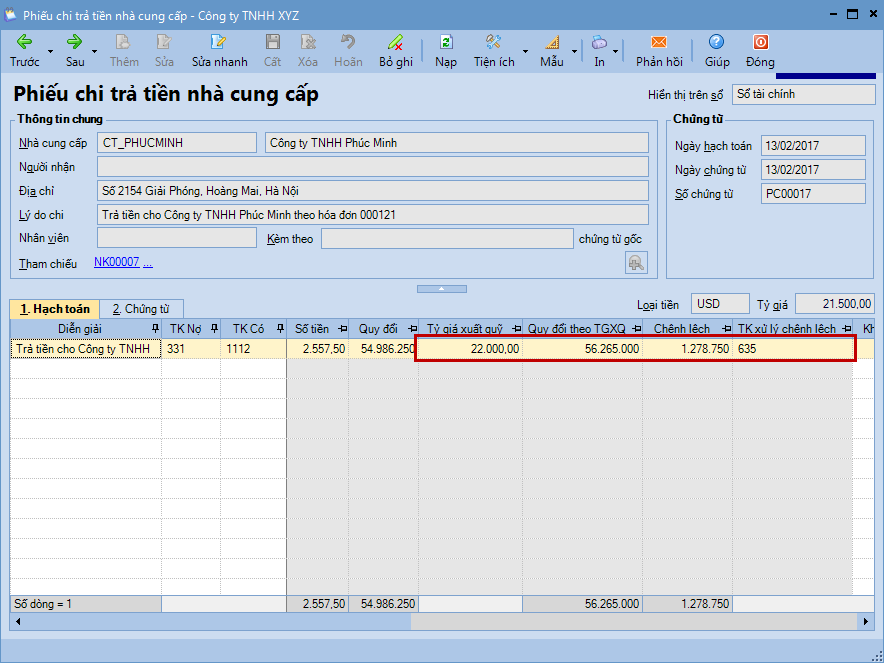

Nợ TK 15x, 21x, 241, 62x, 64x (TG thực tế tại ngày giao dịch) Có TK 331 Phải trả cho người bán (TG thực tế ngày giao dịch) 4. Khi thanh toán nợ phải trả bằng ngoại tệ (nợ phải trả người bán, nợ vay, nợ thuê tài chính, nợ nội bộ…). Nợ TK 331, 336, 341,… (TG ghi sổ kế toán) Nợ TK 635 Chi phí tài chính (lỗ TG hối đoái) Có TK 111 (1112), 112 (1122) (TG ghi sổ kế toán) Có TK 515 Doanh thu hoạt động tài chính (lãi TG hối đoái). 5. Khi phát sinh doanh thu, thu nhập khác bằng ngoại tệ. Nợ TK 111 (1112), 112 (1122), 131… (TG giao dịch thực tế tại ngày giao dịch) Có TK 511, 711 (TG giao dịch thực tế tại ngày giao dịch) 6. Khi nhận trước tiền của người mua bằng ngoại tệ để cung cấp vật tư, hàng hóa, TSCĐ, dịch vụ:

Nợ TK 111 (1112), 112 (1122) Có TK 131 Phải thu của khách hàng

Nợ TK 131 Phải thu của khách hàng (TG giao dịch thực tế thời điểm nhận trước tiền của người mua) Có TK 511, 711

Nợ TK 131 Phải thu của khách hàng (TG giao dịch thực tế ngày giao dịch) Có TK 511, 711 7. Khi thu được tiền nợ phải thu bằng ngoại tệ (nợ phải thu của khách hàng, phải thu nội bộ, phải thu khác,…). Nợ TK 111 (1112), 112 (1122) (TG thực tế tại ngày giao dịch) Nợ TK 635 Chi phí tài chính (lỗ TG hối đoái) Có TK 131, 136, 138 (TG ghi sổ kế toán) Có TK 515 Doanh thu hoạt động tài chính (lãi TG hối đoái) 8. Khi cho vay, đầu tư bằng ngoại tệ. Nợ TK 121, 128, 221, 222, 228 (TG thực tế tại ngày giao dịch) Nợ TK 635 Chi phí tài chính (lỗ TG hối đoái) Có TK 111 (1112), 112 (1122) (TG ghi sổ kế toán) Có TK 515 Doanh thu hoạt động tài chính (lãi TG hối đoái) 9. Các khoản ký cược, ký quỹ bằng ngoại tệ.

Nợ TK 244 Cầm cố, thế chấp, ký cược, ký quỹ (TG giao dịch thực tế tại thời điểm phát sinh) Nợ TK 635 Chi phí tài chính (Lỗ TG hối đoái) Có các TK 111 (1112), 112 (1122) (TG ghi sổ kế toán) Có TK 515 Doanh thu hoạt động tài chính (Lãi TG hối đoái)

Nợ TK 111 (1112), 112 (1122) (TG giao dịch thực tế khi nhận lại khoản ký quỹ, ký cược) Nợ TK 635 Chi phí tài chính (lỗ TG hối đoái) Có TK 244 Cầm cố, thế chấp, ký cược, ký quỹ (TG ghi sổ) Có TK 515 Doanh thu hoạt động tài chính (lãi TG hối đoái) |

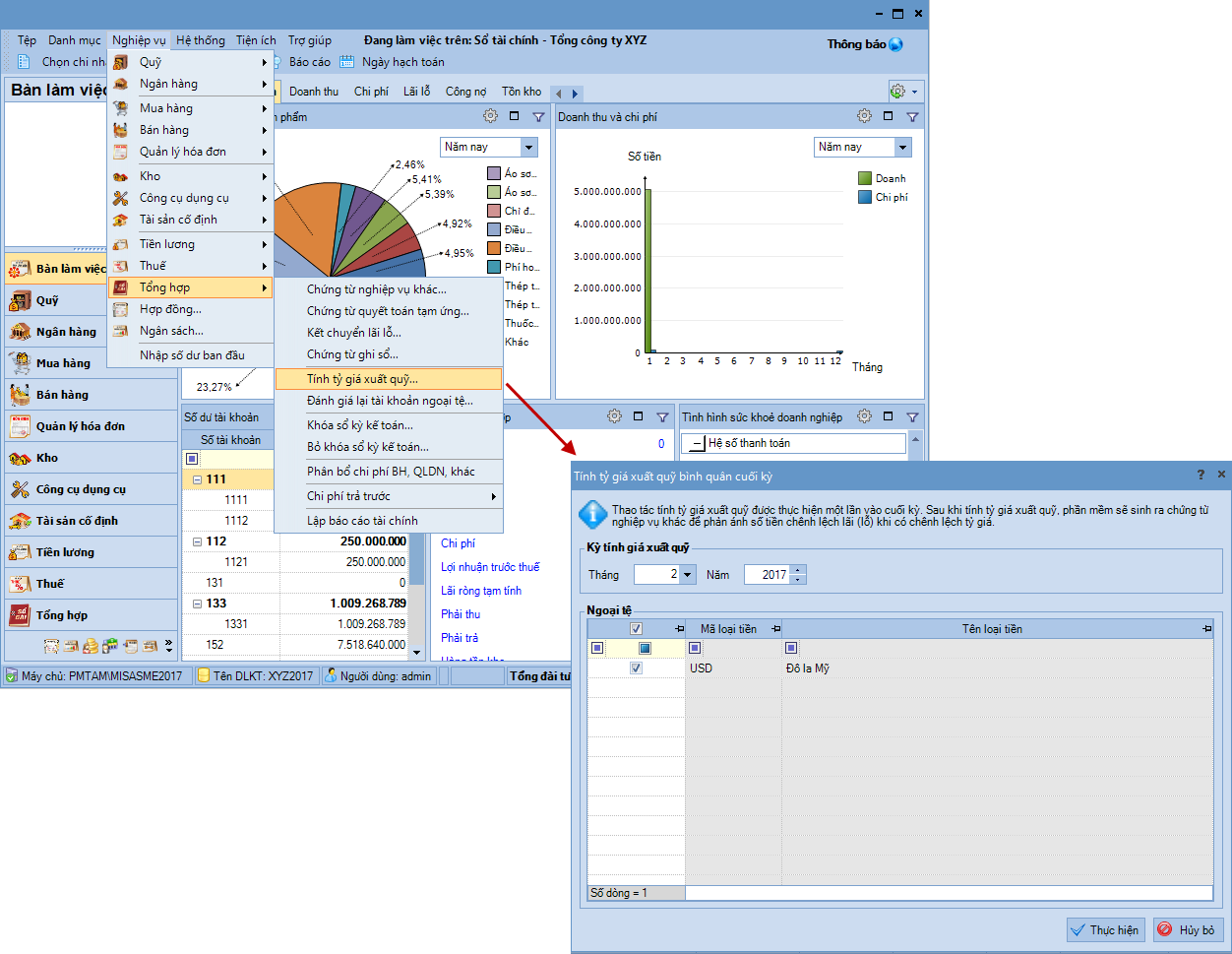

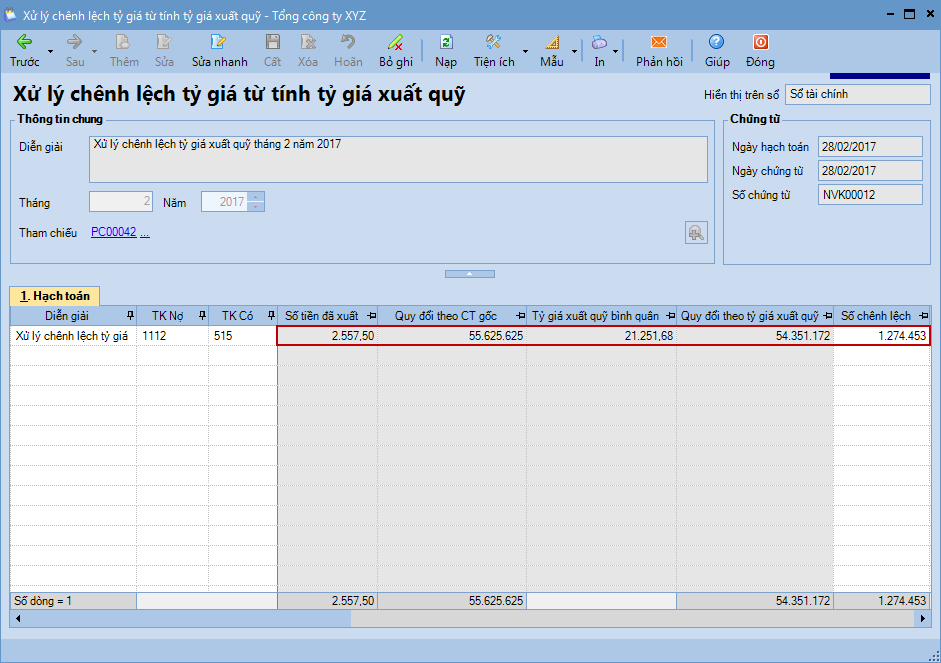

3. Hướng dẫn trên phần mềm |

||||

|

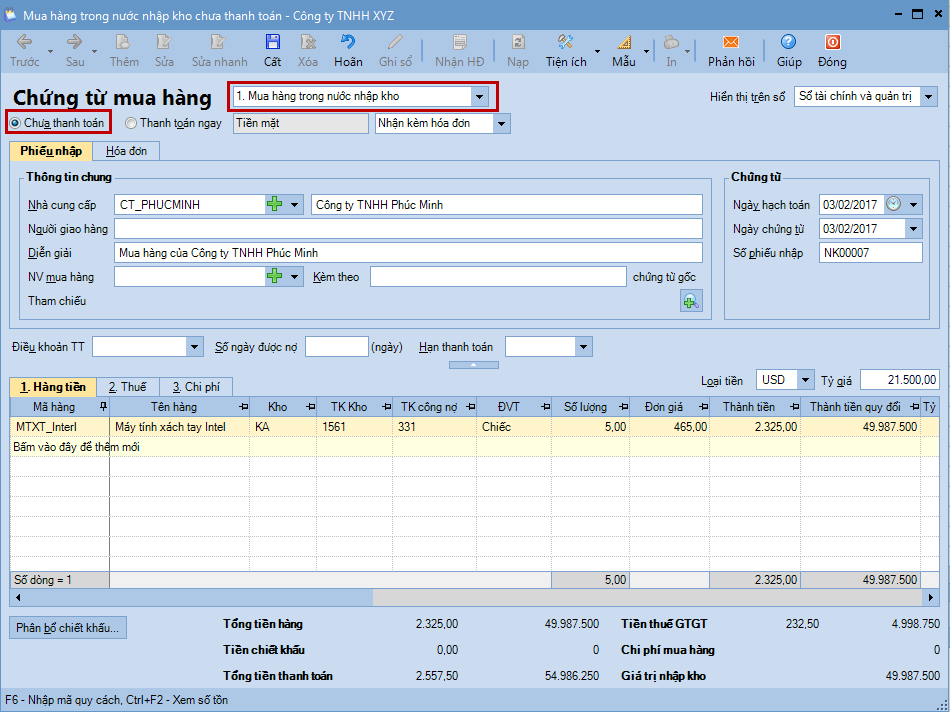

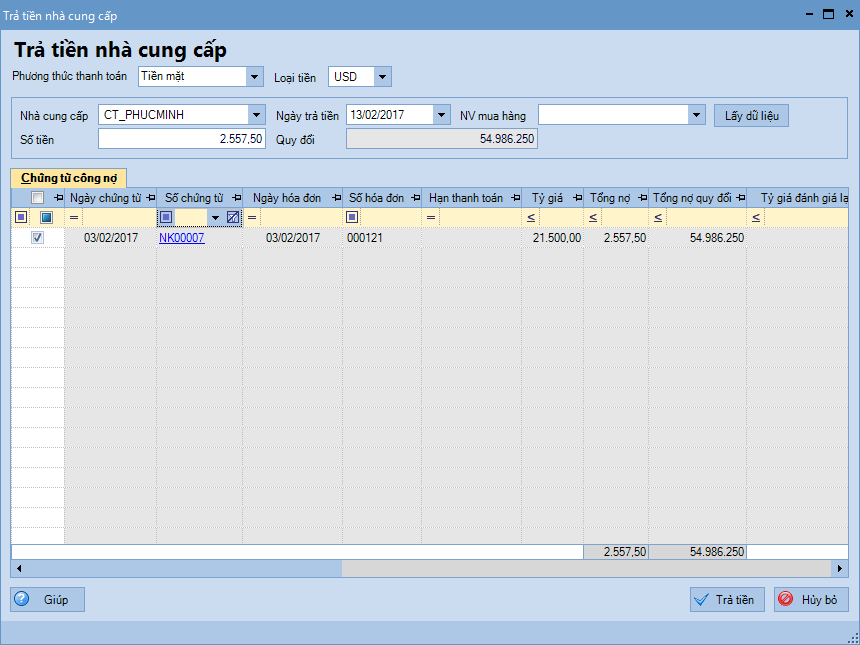

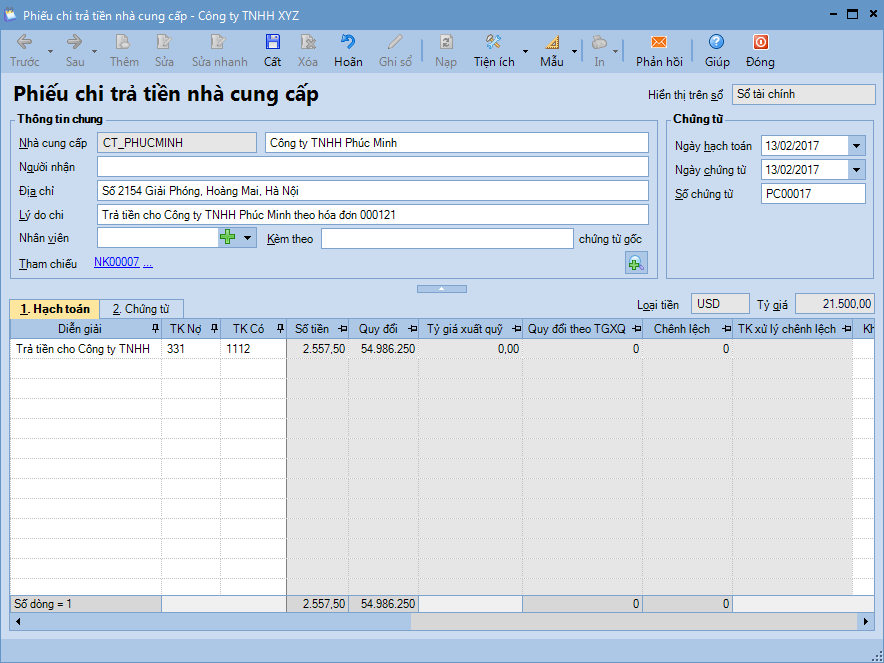

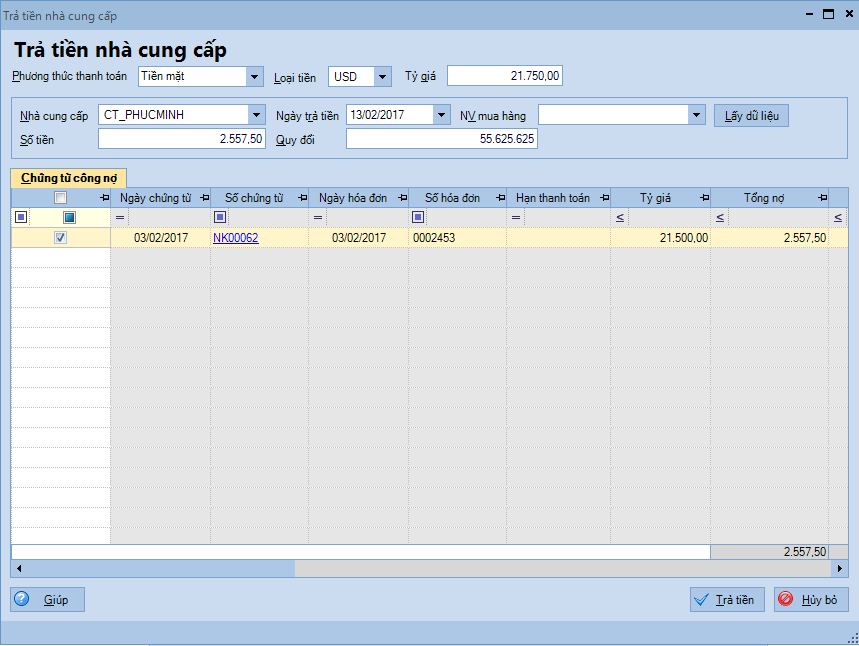

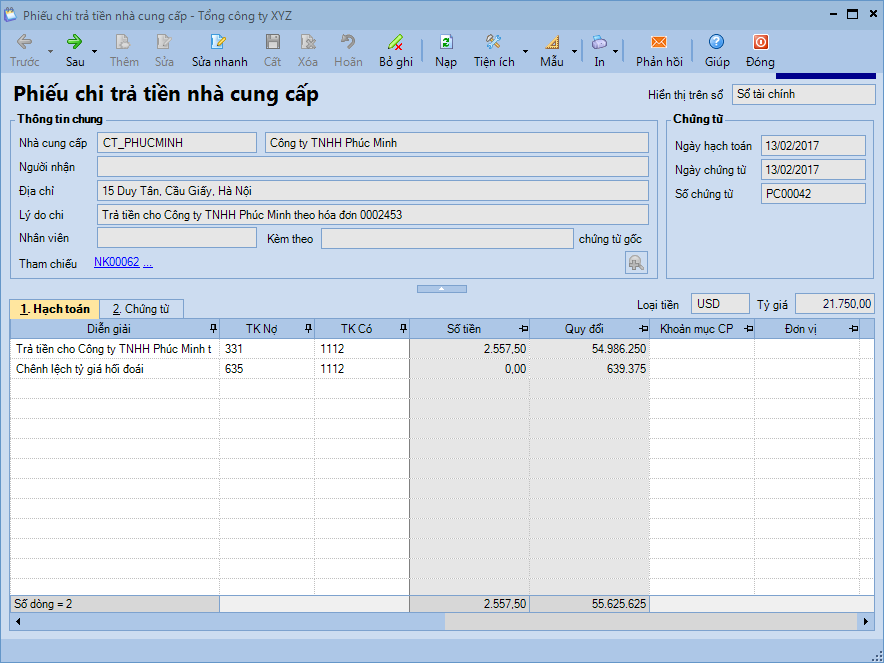

Nghiệp vụ mua hàng và trả nợ nhà cung cấp được thực hiện như sau:

Lưu ý: Có thể khai báo bổ sung thêm loại tiền và thay đổi thứ tự sắp xếp của các loại tiền trên danh sách theo nhu cầu.

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/