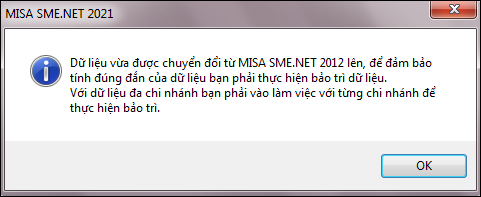

Đối với dữ liệu được chuyển đổi thành công, kế toán cần thực hiện các hoạt động sau:

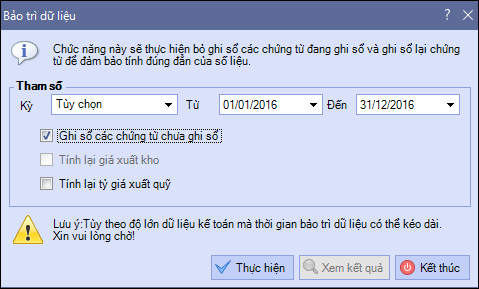

Bảo trì dữ liệu kế toán |

Lưu ý: 1. Phải tích chọn ô Ghi sổ các chứng từ chưa ghi sổ. 2. Khi thực hiện chức năng bảo trì, phần mềm ngầm định không tích chọn Tính lại giá xuất kho, kê toán không nên tích chọn ô này để đảm bảo giá xuất trên các phiếu xuất chuyển lên MISA SME 2022 giống với MISA SME 2012 |

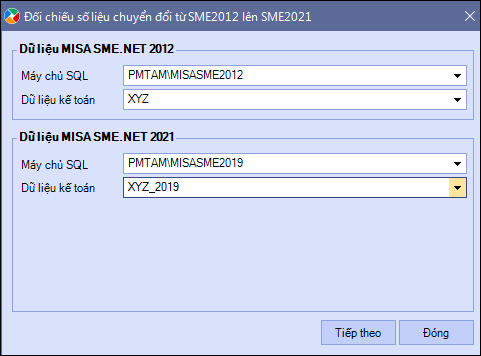

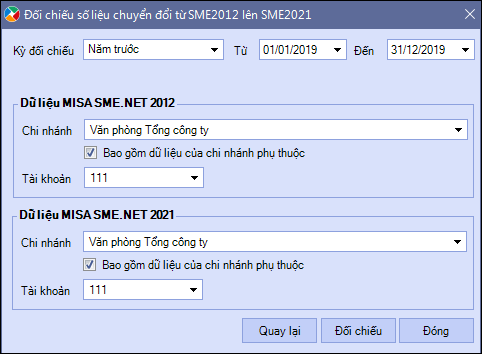

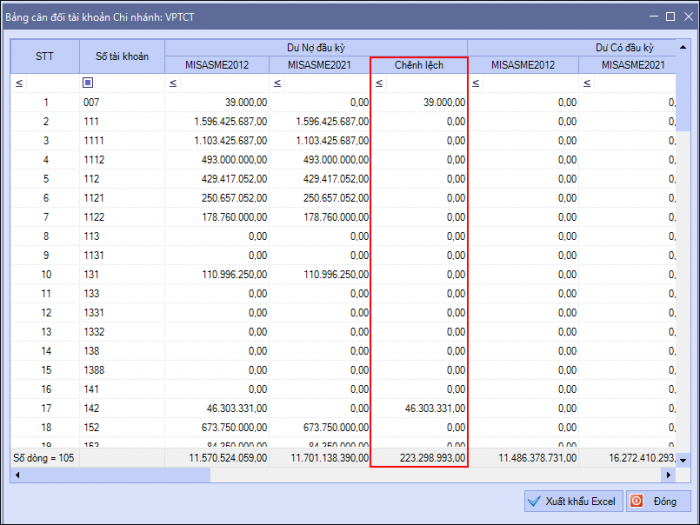

Kiểm tra, đối chiếu lại dữ liệu so với dữ liệu trên MISA SME 2012 |

|

Sau khi bảo trì thành công, kiểm tra lại kết quả chuyển đổi xem có chính xác so với dữ liệu trên MISA SME 2012 hay không, bằng cách kiểm tra một số báo cáo sau:

|

Đối chiếu dữ liệu sau chuyển đổi |

|

Lưu ý:

1. Nếu chỉ quản lý số dư công nợ đầu năm 2021 theo đối tượng khách hàng, nhà cung cấp, thì sau khi chuyển dữ liệu từ MISA SME 2012 lên MISA SME 2022, nhập tiếp chứng từ phát sinh năm 2021 vào dữ liệu vừa chuyển đổi này. Trường hợp muốn theo dõi chi tiết số dư công nợ phải thu, phải trả đầu kỳ năm 2021 chi tiết theo từng hoá đơn thì làm như sau:

- Mở dữ liệu năm 2020 trên MISA SME 2012 và thực hiện xuất khẩu các báo cáo sau ra định dạng excel Extend:

-

- Báo cáo chi tiết công nợ phải thu/phải trả theo chứng từ và tài khoản.

- Báo cáo chi tiết công nợ phải thu/phải trả theo ngoại tệ (để lấy những chứng từ công nợ theo ngoại tệ)

- Mở dữ liệu năm 2021 trên MISA SME 2022 và thực hiện nhập khẩu công nợ phải thu, phải trả theo từng đối tượng:

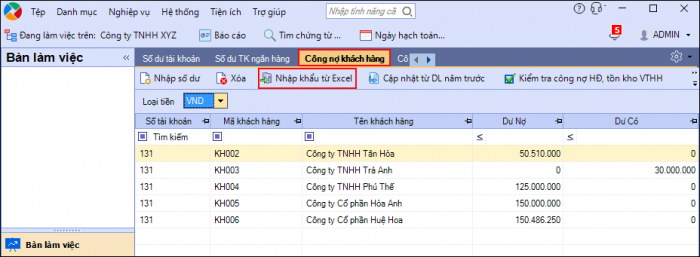

- Vào Nghiệp vụ\Nhập số dư ban đầu\tab Công nợ khách hàng (hoặc tab Công nợ nhà cung cấp), chọn Nhập khẩu từ excel

- Vào Nghiệp vụ\Nhập số dư ban đầu\tab Công nợ khách hàng (hoặc tab Công nợ nhà cung cấp), chọn Nhập khẩu từ excel

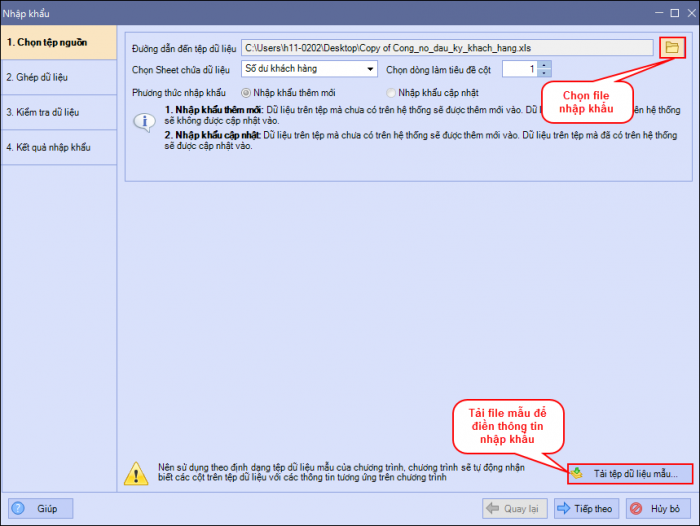

- Nhấn Tải tệp dữ liệu mẫu để tải file excel ngầm định về chuẩn bị thông tin.

- Sao chép (copy) thông tin số dư công nợ cuối năm 2020 chi tiết của từng hoá đơn từ 2 báo cáo đã tải về trên MISA SME 2012vào tệp excel vừa tải về.

- Nhấn Nhập khẩu từ excel để nhập khẩu file excel số dư chi tiết theo chứng từ vào phần mềm.

- Tại thông tin Đường dẫn đến tệp dữ liệu, chọn đường dẫn tới tệp excel vừa chuẩn bị xong.

- Phần mềm ngầm định chọn sẵn Sheet chứa dữ liệu và dòng làm tiêu đề cột.

- Nhấn Tiếp theo để sang bước Ghép dữ liệu.

- Phần mềm tự động ghép số liệu các cột trên tệp excel với các cột trong phần mềm, nhấn Tiếp theo để qua bước Kiểm tra dữ liệu.

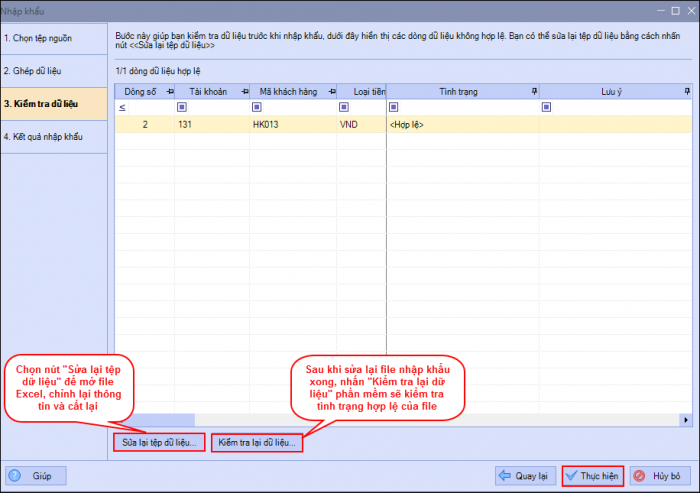

- Phần mềm tự động kiểm tra dữ liệu xem dữ liệu trên tệp excel có hợp lệ không, xem tại cột Tình trạng để biết dòng chứng từ nào chưa hợp lệ.

- Nếu có chứng từ chưa hợp lệ, nhấn chọn Sửa lại tệp dữ liệu, sau khi sửa xong nhấn Kiểm tra lại dữ liệu để phần mềm kiểm tra lại tính hợp lệ của tệp vừa sửa.

- Nếu tất cả các dòng đều hợp lệ thì nhấn Thực hiện.

- Phần mềm thông báo kết quả nhập khẩu, nhấn Đóng để thoát khỏi giao diện nhập khẩu, hay nhấn Nhập khẩu tiếp để nhập khẩu cho TK công nợ phải thu khác.

=> Chi tiết hướng dẫn chức năng nhập khẩu xem tại đây.

2. Với các chứng từ mua hàng hoá, dịch vụ không nhập số hoá đơn:

- Trên MISA SME 2012: các chứng từ trên vẫn cho phép lấy lên bảng kê mua vào và tổng hợp lên tờ khai; thực hiện khấu trừ thuế vẫn đúng.

- Trên MISA SME 2021: các chứng từ không nhập số hóa đơn thì không cho phép lấy lên bảng kê mua vào, tờ khai thuế GTGT (trừ trường hợp mua vào không có hóa đơn). Vì vậy sau khi chuyển đổi dữ liệu từ MISA SME 2012 lên MISA SME 2022 thì vào dữ liệu trên MISA SME 2022 xem tờ khai thuế GTGT và bảng kê mua vào vẫn thấy khớp với MISA SME 2012 nhưng: khấu trừ thuế thì số thuế không đúng như bảng kê. Khi vào bảng kê mua vào trên giao diện Chọn chứng từ sẽ không hiển thị các chứng từ này, các chứng từ sẽ được kê ở mục các chứng từ, hóa đơn không đủ điều kiện kê lên bảng kê. Nếu xóa bảng kê đi lập lại, thì các chứng từ này cũng sẽ không lấy lên bảng kê. Với trường hợp này kế toán thực hiện như sau:

-

- Mở dữ liệu mới chuyển đổi trên MISA SME 2022.

- Vào Báo cáo\Thuế\Đối chiếu thông tin hóa đơn trên bảng kê mua vào và chứng từ, kiểm tra lại thông tin chênh lệch giữa bảng kê và chứng từ và sửa đổi lại chứng từ cho phù hợp.

- Đối với các chứng từ chưa nhập số hóa đơn thực hiện nhập bổ sung số hóa đơn.

- Sau đó, thực hiện xóa bảng kê mua vào và lập lại.

Xem thêm

Các thay đổi sau khi chuyển đổi dữ liệu theo từ MISA SME 2012 lên MISA SME 2022:

Dữ liệu trên MISA SME 2012

Dữ liệu trên MISA SME 2022

Một số thay đổi sau khi chuyển lên MISA SME 2022

DANH MỤC

Định khoản tự động; TK ngầm định; Loại chứng từ; Biểu thuế TNCN; Biểu thuế TTĐB; Biểu thuế tài nguyên

Các danh mục này không được chuyển đổi lên, mà giữ nguyên theo dữ liệu mang đi của MISA SME 2022.

Danh mục TK kết chuyển

Danh mục TK kết chuyển

Trường hợp cập nhật TT133:

- Nếu tích chọn Mở tiết khoản tương ứng cho các tài khoản bị bỏ theo TT133/2016/TT-BTC, chương trình sẽ giữ nguyên cặp TK kết chuyển của TK 521 và tự động ghép TK theo bảng ghép. Đồng thời, thay đổi lại mã kết chuyển theo cấu trúc TK từ – TK đến.

- Nếu không tích chọn Mở tiết khoản tương ứng cho các tài khoản bị bỏ theo TT133/2016/TT-BTC, chương trình sẽ xóa cặp TK kết chuyển của TK 521 và tự động ghép TK theo bảng ghép.

Đối tượng THCP

Công trình

- Đối tượng THCP có loại là Công trình trên MISA SME 2012 sẽ được nhập vào danh mục Công trình trên MISA SME 2022.

- Với công trình thuộc cấp cao nhất khi chuyển lên MISA SME 2022 sẽ thuộc loại là Công trình. Còn với các công trình con, sau khi chuyển lên sẽ thuộc loại là Hạng mục công trình.

Đối tượng tập hợp chi phí

- Với đối tượng THCP có 1 thành phẩm, sau khi chuyển lên MISA SME 2022 sẽ thành thành đối tượng THCP có loại là Sản phẩm.

- Với đối tượng THCP có nhiều thành phẩm, sau khi chuyển lên MISA SME 2022 sẽ thành thành đối tượng THCP có loại là Phân xưởng.

Khoản mục chi phí

Khoản mục chi phí (KMCP)

Chuyển đổi chứng từ khi có nhập KMCP:

- Trên MISA SME 2012 hạch toán vào Khoản mục NVLTT, sau khi chuyển lên MISA SME 2022 sẽ giữ nguyên hạch toán vào Khoản mục NVLTT.

- Trên MISA SME 2012 hạch toán vào Khoản mục NCTT, sau khi chuyển lên MISA SME 2022 sẽ giữ nguyên hạch toán vào Khoản mục NCTT.

- Trên MISA SME 2012 hạch toán vào Khoản mục SXC, sau khi chuyển lên MISA SME 2022 sẽ chuyển hạch toán vào Khoản mục SXC.K.

- Trên MISA SME 2012 hạch toán vào Khoản mục MTC, sau khi chuyển lên MISA SME 2022 sẽ chuyển hạch toán vào Khoản mục MTC.K.

- Trên MISA SME 2012 hạch toán vào khoản mục con của các KMCP sản xuất (NCTT, NVLTT, MTC, SXC), sau khi chuyển lên MISA SME 2022 sẽ vẫn giữ nguyên hạch toán vào các khoản mục đó.

Mục thu/chi

Khoản mục chi phí

Khi chuyển lên sẽ gộp vào danh mục Khoản mục chi phí (không chuyển mục thu). Mã mục thu/chi nào trùng với mã KMCP thì chương trình tự sửa mã để đảm bảo vẫn lấy được danh mục thu/chị lên.

Phòng ban

Cơ cấu tổ chức

- Phòng ban cấp cha nhất trên MISA SME 2012 sẽ chuyển thành cơ cấu tổ chức cấp Phòng ban của MISA SME 2022.

- Các phòng ban cấp con trên MISA SME 2012 sẽ chuyển thành cơ cấu tổ chức cấp Nhóm trên MISA SME 2022.

Chi nhánh

Cơ cấu tổ chức

Chi nhánh trên MISA SME 2012 chuyển thành cơ cấu tổ chức cấp Chi nhánh trên MISA SME 2022.

Vật tư hàng hóa

Vật tư hàng hóa

- VTHH có tính chất là Lắp ráp, tháo dỡ trên MISA SME 2012, chuyển thành VTHH có tính chất Thành phẩm trên MISA SME 2022. => Khi đó, danh mục lắp ráp của VTHH thì được nhập vào tab Định mức nguyên vật liệu của VTHH

- Trên MISA SME 2012, VTHH có nhiều loại chiết khấu thì khi chuyển lên MISA SME 2022 sẽ lấy loại chiết khấu có số dòng sử dụng nhiều nhất, các dòng có loại chiết khấu khác thì không lấy lên.

- VTHH theo dõi nhiều đơn vị tính, thì đơn vị tính trên MISA SME 2012 chuyển thành đơn vị tính chính trên MISA SME 2022

Định mức nguyên vật liệu

Tab Định mức nguyên vật liệu của thành phẩm (trên danh mục VTHH)

- Định mức NVL trên MISA SME 2012 sẽ chuyển lên tab Định mức NVL của Thành phẩm trên danh mục VTHH của MISA SME 2022.

- Nếu khi chuyển đổi, tại bước tạo dữ liệu trên MISA SME 2012, kế toán có tích chọn mục Chuyển đổi danh mục <Định mức nguyên vật liệu>, thì danh mục định mức nguyên vật liệu trên MISA SME 2012 sẽ được chuyển vào Lệnh sản xuất trên MISA SME 2022.

Nhóm HHDV mua vào

Nhóm HHDV mua vào

SỐ DƯ BAN ĐẦU

Số dư tài khoản

Số dư tài khoản

- Số dư TK không chi tiết theo TK ngân hàng, khách hàng, nhà cung cấp, nhân viên trên MISA SME 2012, sẽ chuyển lên tab Số dư tài khoản trên MISA SME 2022.

- Số dư TK chi tiết theo khách hàng trên MISA SME 2012 sẽ chuyển lên tab Công nợ khách hàng trên MISA SME 2022.

- Số dư TK chi tiết theo nhà cung cấp trên MISA SME 2012 sẽ chuyển lên tab Công nợ nhà cung cấp trên MISA SME 2022.

- Số dư TK chi tiết theo nhân viên trên MISA SME 2012 sẽ chuyển lên tab Công nợ nhân viên trên MISA SME 2022.

- Số dư TK chi tiết theo VTHH trên MISA SME 2012:

- Số dư TK sẽ được chuyển vào tab Số dư tài khoản của MISA SME 2022 theo số tổng của tất cả các VTHH.

- Tồn kho của từng VTHH được chuyển lên Tồn kho VTHH trên MISA SME 2022.

- Số dư TK chi tiết theo đối tượng THCP trên MISA SME 2012:

- Số dư TK sẽ được chuyển theo số tổng của tất cả các đối tượng THCP vào phần số dư tài khoản của MISA SME 2022.

- Số tiền dở dang của từng đối tượng THCP sẽ chuyển vào tab Chi phí dở dang cho đối tượng THCP trên MISA SME 2022.

- Riêng đối với dở dang của đối tượng THCP là công trình thì chuyển vào Nhập lũy kế chi phí phát sinh cho công trình kỳ trước trên MISA SME 2022.

QUỸ

Phiếu thu

Phiếu thu – Lý do nộp: thu khác

Phiếu thu tiền khách hàng

Phiếu thu tiền khách hàng

Phiếu chi

Phiếu chi

Phiếu chi trả tiền nhà cung cấp

Phiếu chi trả tiền nhà cung cấp

Phiếu chi trả lương

Phiếu chi trả lương

Phiếu chi nộp thuế (thuế thông thường)

Phiếu chi nộp thuế (thuế thông thường)

Phiếu chi nộp thuế (thuế GTGT hàng nhập khẩu)

Phiếu chi nộp thuế (thuế GTGT hàng nhập khẩu)

Phiếu chi nộp thuế TNCN

Phiếu chi nộp thuế (thuế thông thường)

Phiếu chi nộp bảo hiểm

Phiếu chi nộp bảo hiểm

Chuyển tiền nội bộ tiền mặt

Phiếu chi khác

Phiếu thu khác- Chuyển tiền nội bộ trong 1 chi nhánh: chuyển lên Phiếu chi trên MISA SME 2022.

- Chuyển tiền nội bộ tiền mặt đa chi nhánh: Khi chuyển lên MISA SME 2022 thì tự động sinh phiếu chi ở chi nhánh chuyển, sinh phiếu thu ở chi nhánh nhận.

- Chứng từ trên MISA SME 2012 có nhiều loại tiền thì khi chuyển lên MISA SME 2022 tách thành nhiều chứng từ, mỗi chứng từ 1 loại tiền

NGÂN HÀNG

Nộp tiền vào tài khoản

Thu tiền gửi (lý do: thu khác)

Séc/Ủy nhiệm chi (UNC)

Séc/Ủy nhiệm chi (lý do chi: chi khác)

Nếu chứng từ trên MISA SME 2012 mà Đối tượng có để trống thì sẽ nhập chứng từ đó vào Séc/Ủy nhiệm chi trên MISA SME 2022.

Chứng từ nghiệp vụ khác

Nếu chứng từ trên MISA SME 2012 mà có nhập Đối tượng Có thì sẽ nhập chứng từ đó vào Chứng từ nghiệp vụ khác trên MISA SME 2022 để đảm bảo sổ công nợ đúng (Vì Ủy nhiệm chi trên MISA SME 2012 cho phép hạch toán cả đối tượng Nợ và đối tượng Có, còn trên MISA SME 2022 chỉ cho phép hạch toán đối tượng Nợ, nếu vẫn chuyển vào Ủy nhiệm chi thì sổ công nợ sẽ bị sai)

Trả tiền nhà cung cấp bằng UNC

Trả tiền nhà cung cấp bằng UNC

Trả lương bằng UNC

Trả lương bằng UNC

Nộp thuế bằng UNC (thuế thông thường)

Nộp thuế bằng tiền gửi (thuế thông thường)

Nộp thuế GTGT hàng nhập khẩu bằng UNC

Nộp thuế GTGT hàng nhập khẩu bằng tiền gửi

Nộp thuế TNCN bằng UNC

Nộp thuế bằng tiền gửi (thuế thông thường)

Nộp bảo hiểm bằng UNC

Nộp bảo hiểm bằng UNC

Chuyển tiền nội bộ

Chuyển tiền nội bộ

Thu tiền gửi

Chi tiền gửi- Chứng từ chuyển tiền nội bộ trong cùng 1 chi nhánh: khi chuyển lên MISA SME 2022 thì chuyển vào chứng từ chuyển tiền nội bộ.

- Chứng từ chuyển tiền nội bộ giữa các chi nhánh: khi chuyển lên MISA SME 2022 thì tự động sinh ra 1 chứng từ thu tiền gửi ở chi nhánh nhận, 1 chứng từ chi tiền gửi ở chi nhánh chuyển

- Chứng từ MISA SME 2012 có nhiều loại tiền thì khi chuyển lên MISA SME 2022 tách thành nhiều chứng từ, cùng TK ngân hàng chuyển, TK ngân hàng nhận, loại tiền thì gộp thành 1 chứng từ

- Chứng từ trên MISA SME 2012 chuyển của nhiều TK ngân hàng khác nhau thì lên MISA SME 2022 tách mỗi cặp TK chuyển đi, chuyển đến thành một chứng từ

Tiền đang chuyển

Chứng từ nghiệp vụ khác

Thẻ tín dụng

Chứng từ nghiệp vụ khác

Trả tiền nhà cung cấp bằng thẻ tín dụng

Trả tiền nhà cung cấp bằng UNC

MUA HÀNG

Đơn mua hàng

Đơn mua hàng

Hợp đồng mua hàng

Hợp đồng mua hàng

Ghép tình trạng:

- Chưa thực hiện trên MISA SME 2012 chuyển thành Chưa thực hiện trên MISA SME 2022

- Đang thực hiện trên MISA SME 2012 chuyển thành Đang thực hiện trên MISA SME 2022

- Tạm ngừng thực hiện, đình chỉ, hủy bỏ trên MISA SME 2012 chuyển thành Hủy hỏ trên MISA SME 2022

- Hoàn thành chưa thanh lý trên MISA SME 2012 chuyển thành Đang thực hiện trên MISA SME 2022

- Thanh lý, Kết thúc trên MISA SME 2012 chuyển thành Thanh lý trên MISA SME 2022

- Tình trạng khác trên MISA SME 2012 chuyển thành Đang thực hiện trên MISA SME 2022

Mua hàng

Chứng từ mua hàng tương ứng với từng loại nhập kho, không qua kho, trong nước, nhập khẩu, thanh toán ngay, chưa thanh toán ngay

- Nếu TK công nợ chi tiết theo nhân viên mà trên chứng từ không chọn nhân viên mua hàng trên master thì lấy đối tượng hạch toán ở chi tiết của MISA SME 2012 chuyển lên Nhân viên mua hàng của MISA SME 2022

- Nếu MISA SME 2012 đã nhận hóa đơn thì MISA SME 2022 check nhận kèm hóa đơn

- Mua hàng bằng thẻ tín dụng trên MISA SME 2012 chuyển vào mua hàng chưa thanh toán trên MISA SME 2022

- Chứng từ mua hàng hóa, mua dịch vụ trên MISA SME 2012 chọn loại hóa đơn là không có hóa đơn hoặc hóa đơn thông thường thì khi chuyển lên MISA SME 2022 sẽ tự động xóa tiền thuế GTGT (vì trên MISA SME 2012 không ghi sổ cái TK thuế, trên MISA SME 2022 không có loại Hóa đơn nên phải xóa tiền thuế để không ghi vào sổ cái TK thuế)

Mua dịch vụ

Chứng từ mua dịch vụ

Mua dịch vụ bằng thẻ tín dụng trên MISA SME 2012 chuyển vào mua dịch vụ chưa thanh toán trên MISA SME 2022

Giảm giá hàng mua

Giảm giá hàng mua (có check giảm giá hàng nhập kho)

- Nếu chứng từ trên MISA SME 2012 tồn tại TK Nợ khác TK 111 thì chuyển vào chứng từ Giảm giá hàng mua – Giảm trừ công nợ trên MISA SME 2022.

- Nếu chứng từ MISA SME 2012 có tất cả TK Nợ là TK 111 thì chuyển vào chứng từ Giảm giá hàng mua – Thu tiền mặt trên MISA SME 2022

- Nếu MISA SME 2012 có nhiều đối tượng chi tiết thì khi chuyển lên MISA SME 2022 tách thành nhiều chứng từ, khi đó đối tượng ở tab Giảm trừ công nợ/phiếu thu lấy đối tượng dưới chi tiết của MISA SME 2012, đối tượng tab Hóa đơn lấy đối tượng trên thông tin chung của MISA SME 2012

Trả lại hàng mua

Trả lại hàng mua (có check trả lại hàng trong kho)

- Nếu chứng từ MISA SME 2012 tồn tại TK Nợ khác TK 111 thì chuyển vào chứng từ Trả lại hàng mua – Giảm trừ công nợ trên MISA SME 2022

- Nếu chứng từ MISA SME 2012 có tất cả TK Nợ là TK 111 thì chuyển vào chứng từ Trả lại hàng mua – Thu tiền mặt trên MISA SME 2022

- Nếu MISA SME 2012 có nhiều đối tượng chi tiết thì khi chuyển lên MISA SME 2022 tách thành nhiều chứng từ, khi đó đối tượng ở tab Giảm trừ công nợ/phiếu thu lấy đối tượng dưới chi tiết của MISA SME 2012, đối tượng tab Hóa đơn lấy đối tượng trên thông tin chung của MISA SME 2012

Đối trừ chứng từ

Lưu được việc đối trừ trên dữ liệu SME2012

BÁN HÀNG

Báo giá

Báo giá

Đơn đặt hàng

Đơn đặt hàng

Bán hàng

Chứng từ bán hàng – Bán hàng hóa dịch vụ trong nước (check lập kèm hóa đơn) tương ứng với hình thức thanh toán

– Nếu bán hàng kiêm phiếu xuất thì sinh thêm 1 Phiếu xuất bán hàng ở phân hệ kho- Chứng từ bán hàng trên MISA SME 2012 chọn loại hóa đơn là không có hóa đơn hoặc hóa đơn thông thường, khi chuyển lên MISA SME 2022 thì tự động xóa tiền thuế GTGT (vì trên MISA SME 2012 không ghi sổ cái TK thuế, trên MISA SME 2022 không có loại Hóa đơn nên phải xóa tiền thuế để không ghi vào sổ cái TK thuế)

- Dữ liệu MISA SME 2012 sử dụng phương pháp tính thuế GTGT trực tiếp trên doanh thu, trên danh mục VTHH có nhập Tỷ lệ thuế GTGT/doanh thu. Khi chuyển lên MISA SME 2022 chọn phương pháp tính thuế là trực tiếp trên doanh thu thì trên các chứng từ: chứng từ bán hàng, giảm giá hàng bán, trả lại hàng bán, hóa đơn bán hàng, hóa đơn giảm giá hàng bán, cột nhóm ngành nghề lấy tương ứng với giá trị Tỷ lệ thuế GTGT/doanh thu trong danh mục của vật tư.

Bán hàng đại lý bán đúng giá, nhận ủy thác xuất khẩu

– Chứng từ bán hàng – bán hàng đại lý bán đúng giá/nhận ủy thác xuất khẩu (check lập kèm hóa đơn) tương ứng với hình thức thanh toán

Nếu bán hàng kiêm phiếu xuất thì sinh thêm 1 Phiếu xuất bán hàng ở phân hệ kho

Tổng hợp hóa đơn bán lẻ

Hóa đơn bán hàng

Giảm giá hàng bán

Giảm giá hàng bán (loại Bán hàng hóa, dịch vụ)

- Nếu chứng từ MISA SME 2012 tồn tại TK Có khác TK 111 thì chuyển vào chứng từ Giảm giá hàng bán – Giảm trừ công nợ trên MISA SME 2022

- Nếu chứng từ MISA SME 2012 tất cả TK Có là TK 111 thì chuyển vào chứng từ Giảm giá hàng bán – Trả lại tiền mặt trên MISA SME 2022

- Nếu MISA SME 2012 có nhiều đối tượng chi tiết thì khi chuyển lên MISA SME 2022 tách thành nhiều chứng từ, khi đó đối tượng ở tab Giảm trừ công nợ/phiếu chi trên MISA SME 2022 lấy đối tượng dưới chi tiết của MISA SME 2012, đối tượng tab Hóa đơn trên MISA SME 2022 lấy đối tượng trên thông tin chung của MISA SME 2012

Trả lại hàng bán

Sinh ra 2 chứng từ:

– Trả lại hàng bán (bán hàng hóa, dịch vụ)

– Phiếu nhập (nhập hàng bán bị trả lại)- Nếu chứng từ trên MISA SME 2012 tồn tại TK Có khác TK 111 thì chuyển vào chứng từ Trả lại hàng bán – Giảm trừ công nợ trên MISA SME 2022

- Nếu chứng từ trên MISA SME 2012 tất cả TK Có là TK 111 thì chuyển vào chứng từ Trả lại hàng bán – Trả lại tiền mặt trên MISA SME 2022

- Nếu MISA SME 2012 có nhiều đối tượng chi tiết thì chuyển lên tách thành nhiều chứng từ, khi đó đối tượng ở tab Giảm trừ công nợ/phiếu chi trên MISA SME 2022 lấy đối tượng dưới chi tiết của MISA SME 2012, đối tượng tab Hóa đơn trên MISA SME 2022 lấy đối tượng master của MISA SME 2012

Chính sách giá

Không chuyển lên MISA SME 2022. Kế toán tự thiết lập lại chính sách giá trên dữ liệu mới

Đối trừ chứng từ

Lưu được việc đối trừ trên dữ liệu SME2012

Bù trừ công nợ

Chứng từ nghiệp vụ khác

QUẢN LÝ PHÁT HÀNH HÓA ĐƠN

Mẫu hóa đơn

Mẫu hóa đơn

Không chuyển lên MISA SME 2022 vì trên MISA SME 2022 không có danh mục mẫu số hóa đơn

Thông báo phát hành

Thông báo phát hành

Mất, cháy, hỏng hóa đơn

Mất, cháy, hỏng hóa đơn

Hủy hóa đơn

Hủy hóa đơn

Xóa hóa đơn

Xóa hóa đơn

KHO

Nhập kho

Nhập kho

- Nếu chứng từ MISA SME 2012 có phát sinh đối tượng THCP thì chuyển vào nhập kho thành phẩm trên MISA SME 2022

- Nếu chứng từ MISA SME 2012 không phát sinh dòng nào có chọn Đối tượng THCP thì chuyển vào nhập kho khác trên MISA SME 2022

- Nếu trên chứng từ MISA SME 2012 có hạch toán cho nhiều đối tượng khác nhau dưới chi tiết thì chuyển lên MISA SME 2022 tách thành nhiều phiếu nhập, mỗi đối tượng là 1 phiếu nhập

- Nếu có phát sinh chứng từ nhận gia công, giữ hộ khi trên MISA SME 2012 thì khi chuyển lên MISA SME 2022 sẽ chuyển từ TK hạch toán ngoài bảng vào quản lý tại cột Hàng hoá giữ hộ/bán hộ.

Nhập kho từ điều chỉnh

Nhập kho từ điều chỉnh

Xuất kho

Xuất kho

- Nếu chứng từ MISA SME 2012 có phát sinh đối tượng THCP hoặc Hợp đồng thì nhập vào Xuất sản xuất.

- Nếu chứng từ MISA SME 2012 không có dòng nào chọn đối tượng THCP hoặc hợp đồng thì nhập vào xuất khác.

Xuất kho từ điều chỉnh

Xuất kho từ điều chỉnh

Lắp ráp, tháo dỡ

Lệnh lắp ráp, tháo dỡ

Nhập vào lệnh lắp ráp, tháo dỡ. Đồng thời sinh ra 2 chứng từ: Phiếu nhập thành phẩm lắp ráp, tháo dỡ và Phiếu xuất hàng hóa /linh kiện mang đi lắp ráp, tháo dỡ

Chuyển kho

Chuyển kho (xuất kho kiêm vận chuyển nội bộ)

Quản lý mã quy cách VTHH

- VTHH có tồn tại nhập hoặc xuất hoặc tồn mã quy cách trên MISA SME 2012 thì khi chuyển lên MISA SME 2022 VTHH sẽ tích chọn Theo dõi vật tư, hàng hóa theo mã quy cách, VTHH đó tích chọn 2 mã quy cách đầu tiên, không check cho phép trùng

- Nhập kho, xuất kho, số dư phải: chương trình lấy được mã quy cách đã nhập trên MISA SME 2012 chuyển sang MISA SME 2022

Quản lý VTHH nhiều đơn vị tính

Các chứng từ mua hàng, bán hàng, kho khi chuyển lên MISA SME 2022:

- ĐVT trên MISA SME 2012 chuyển vào ĐVT chính trên MISA SME 2022

- Số lượng trên MISA SME 2012 chuyển vào Số lượng theo đơn vị chính trên MISA SME 2022

- Đơn giá trên MISA SME 2012 chuyển vào Đơn giá theo đơn vị chính trên MISA SME 2022

- Số lượng chuyển đổi trên MISA SME 2012 chuyển vào Số lượng trên MISA SME 2022

- Đơn giá chuyển đổi trên MISA SME 2012 chuyển vào Đơn giá trên MISA SME 2022

- ĐVT chuyển đổi trên MISA SME 2012 chuyển vào Đơn vị tính trên MISA SME 2022

TÀI SẢN CỐ ĐỊNH

Danh sách TSCĐ (ghi tăng và khai báo TSCĐ đầu kỳ)

Danh sách ghi tăng TSCĐ

Ghép tình trạng TSCĐ:

- TSCĐ mua chưa dùng, TSCĐ đang dùng ngừng tính khấu hao, TSCĐ đã thanh lỳ, nhượng bán và có tích chọn ngừng tính khấu hao trên MISA SME 2012 thì chuyển thành TSCĐ check không tính khấu hao trên MISA SME 2022

Mua và ghi tăng TSCĐ bằng Tiền mặt

Phiếu chi khác

- Trường hợp mua trong nước:khi chuyển lên MISA SME 2022, tự sinh ra các dòng hạch toán tương ứng với giá mua và thuế GTGT mua vào, nếu không nhập TK thuế GTG thì chỉ sinh dòng hạch toán với số tiền = giá mua + tiền thuế GTGT.

- Trường hợp mua hàng nhập khẩu: khi chuyển lên MISA SME 2022, tự sinh ra các dòng hạch toán tương ứng với giá mua, thuế GTGT, thuế Nhập khẩu, thuế TTĐB. Lấy thông tin hóa đơn và thuế GTGT sang tab thuế của phiếu chi (Giá trị HHDV chưa thuế = Giá hải quan + Thuế NK + Thuế TTĐB (số quy đổi))

Mua và ghi tăng TSCĐ bằng Séc/Ủy nhiệm chi

Chi khác bằng tiền gửi

Chứng từ mua TSCĐ và ghi tăng bằng Séc/Ủy nhiệm chi thì được chuyển vào chi khác bằng tiền gửi (Dữ liệu chuyển đổi giống trường hợp thanh toán ngay bằng tiền mặt)

Mua và ghi tăng TSCĐ bằng thẻ tín dụng

Chứng từ nghiệp vụ khác

Chứng từ mua TSCĐ và ghi tăng bằng thẻ tín dụng được chuyển vào chứng từ nghiệp vụ khác (Dữ liệu chuyển đổi giống trường hợp thanh toán ngay bằng tiền mặt)

Ghi tăng khác

Chứng từ nghiệp vụ khác

Ghi giảm

Ghi giảm

- Nguyên giá: lấy nguyên giá trên khai báo chi tiết TSCĐ

- Giá trị tính khấu hao: lấy tổng số tiền trên các dòng hạch toán của TSCĐ đó trên chứng từ ghi giảm của MISA SME 2012

- Hao mòn lũy kế: lấy số tiền hạch toán Nợ TK 214 của TSCĐ đó trên chứng từ ghi giảm của MISA SME 2012

- Giá trị còn lại = Giá trị tính khấu hao – Hao mòn lũy kế

Điều chỉnh TSCĐ

Đánh giá lại TSCĐ

Nguyên giá trên chứng từ của MISA SME 2012 chuyển sang Giá trị tính khấu hao trên chứng từ của MISA SME 2022. Khi đó chương trình tính ngược hao mòn lũy kế = giá trị tính khấu hao – giá trị còn lại

– Khấu hao TSCĐ

-Phân bổ khấu hao TSCĐ

-Hạch toán khấu hao TSCĐKhấu hao tài sản cố định

Gộp thành 1 chứng từ trên MISA SME 2022: chứng từ khấu hao TSCĐ

Điều chuyển TSCĐ

Điều chuyển TSCĐ

CÔNG CỤ DỤNG CỤ

Ghi tăng CCDC

Khai báo CCDC đầu kỳGhi tăng CCDC

- Các thông tin về ghi tăng CCDC trên MISA SME 2022 lấy từ chứng từ ghi tăng CCDC và khai báo CCDC đầu kỳ của MISA SME 2012: Mã CCDC, Tên CCDC, ĐVT, Ngày ghi tăng, Số lượng, Đơn giá, thành tiền, Số lần phân bổ, TK chờ phân bổ

- Tab Đơn vị sử dụng lấy từ thông tin Phòng ban trên chứng từ ghi tăng CCDC của MISA SME 2012

- Tab Thiết lập phân bổ lấy từ thông tin Đối tượng tập hợp chi phí (nếu trên MISA SME 2012 không có đối tượng tập hợp chi phí thì lấy phòng ban) và “Tài khoản chi phí” trên chi tiết chứng từ ghi tăng CCDC, tỷ lệ phân bổ luôn là 100%

- Trường hợp cùng mã CCDC nhưng khác số chứng từ ghi tăng trên MISA SME 2012 thì tự sinh ra thành nhiều CCDC trên MISA SME 2022 nhưng mã CCDC tự động thêm ký tự để phân biệt giữa các lần ghi tăng

Điều chuyển CCDC

Điều chuyển CCDC

Mã CCDC trên MISA SME 2022 lấy dựa trên Mã CCDC, số CT ghi tăng và ngày CT ghi tăng trên MISA SME 2012

Điều chỉnh CCDC

Điều chỉnh CCDC

- Mã CCDC trên MISA SME 2022 lấy dựa trên Mã CCDC, số CT ghi tăng và ngày CT ghi tăng trên MISA SME 2012T

- Giá trị còn lại trước điều chỉnh: lấy từ sổ CCDC

- Giá trị còn lại sau điều chỉnh = giá trị còn lại trước điều chỉnh – chênh lệch

Chứng từ nghiệp vụ khác để hạch toán điều chỉnh CCDC

Bút toán hạch toán điều chỉnh CCDC được chuyển vào chứng từ nghiệp vụ khác trên MISA SME 2022

Ghi giảm CCDC

Ghi giảm CCDC

- Mã CCDC trên MISA SME 2022 lấy dựa trên Mã CCDC, số CT ghi tăng và ngày CT ghi tăng trên MISA SME 2012

- Số lượng ghi giảm, đơn vị sử dụng trên MISA SME 2022 lấy tương ứng các giá trị: số lượng, phòng ban, trên chứng từ ghi giảm của MISA SME 2012

- Số lượng đang dùng, GT còn lại CCDC lấy trong sổ CCDC

TIỀN LƯƠNG

Bảng chấm công

Bảng chấm công

Bảng lương

Bảng lương

Hạch toán chi phí lương

Hach toán chi phí lương

GIÁ THÀNH

Phân bổ chi phí chung

Phân bổ chi phí chung

Kết chuyển chi phí

Kết chuyển chi phí

Nghiệm thu công trình

Nghiệm thu công trình

THUẾ

Tờ khai, bảng kê mua vào, bán ra thuế GTGT

Tờ khai, bảng kê mua vào, bán ra thuế GTGT

Tờ khai, bảng kê mua vào, bán ra thuế TTĐB

Tờ khai, bảng kê mua vào, bán ra thuế TTĐB

Hoàn thuế GTGT

Thu tiền gửi (Lý do: hoàn thuế)

Nếu TK nợ là 112 thì chuyển vào thu tiền gửi trên MISA SME 2022 với lý do thu là Thu hoàn thuế GTGT

Thu tiền mặt (Lý do: hoàn thuế)

Nếu TK nợ khác TK 112 thì chuyển vào thu tiền mặt trên MISA SME 2022 với lý do thu là Thu hoàn thuế GTGT

HỢP ĐỒNG BÁN

Hợp đồng bán

Hợp đồng bán

- Hợp đồng đã ghi sổ trên MISA SME 2012 chuyển thành hợp đồng đã ghi doanh số trên MISA SME 2022

- Hợp đồng chưa ghi sổ trên MISA SME 2012 chuyển thành hợp đồng chưa ghi doanh số trên MISA SME 2022

TỔNG HỢP

Chứng từ nghiệp vụ khác

Chứng từ nghiệp vụ khác

Nếu trên chứng từ MISA SME 2012 phát sinh nhiều Loại tiền thì khi chuyển lên MISA SME 2022 sẽ tách thành các chứng từ khác nhau, các dòng chi tiết có cùng Loại tiền thì gộp vào thành 1 chứng từ

Kết chuyển lãi lỗ

Kết chuyển lãi lỗ

Xử lý chênh lệch tỷ giá

Chứng từ nghiệp vụ khác

Xử lý chênh lệch tỷ giá từ tính tỷ giá xuất quỹ

Xử lý chênh lệch tỷ giá từ tính tỷ giá xuất quỹ

Đánh giá lại TK ngoại tệ

Đánh giá lại TK ngoại tệ

Chứng từ ghi sổ

Chứng từ ghi sổ

Chương trình không hỗ trợ chuyển đổi chứng từ ghi sổ

Khấu trừ thuế GTGT

Chứng từ nghiệp vụ khác

Điều chỉnh thuế GTGT

Điều chỉnh thuế GTGT

Chứng từ ghi đồng thời TK007

Chương trình không chuyển chứng từ này lên SME2019

Theo TT133 bỏ TK 007 nên không còn hạch toán chứng từ ghi đồng thời TK 007

NGÂN SÁCH

Dự toán thu

Không chuyển đổi

trên MISA SME 2022 không theo dõi mục thu

Dự toán chi

Dự toán chi

MỘT SỐ THAY ĐỔI DỮ LIỆU CẬP NHẬT THÔNG TƯ 133

Hệ thống tài khoản

Hệ thống tài khoản

Chuyển đổi danh mục tài khoản từ MISA SME 2012 lên, đồng thời cập nhật tài khoản của Thông tư 133 theo bảng ghép tài khoản khi thực hiện chuyển đổi

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/