Nợ TK 511 Doanh thu bán hàng và cung cấp dịch vụ (TT 133)

Nợ TK 3331 Số thuế GTGT đầu ra được giảm

Có TK 111, 112, 131... Tổng số tiền giảm giá

Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ giảm giá hàng bán, thông thường sẽ có các hoạt động sau:

Nếu phát hiện hàng mua về không đúng quy cách, phẩm chất theo hợp đồng đã ký, khách hàng thoản thuận với doanh nghiệp, đồng thời lập biên bản về việc giảm giá hàng bán. (Trường hợp khuyến mại kèm theo điều kiện phải mua sản phẩm (ví dụ mua 2 tặng 1) cũng được coi như là mua hàng giảm giá hàng bán).

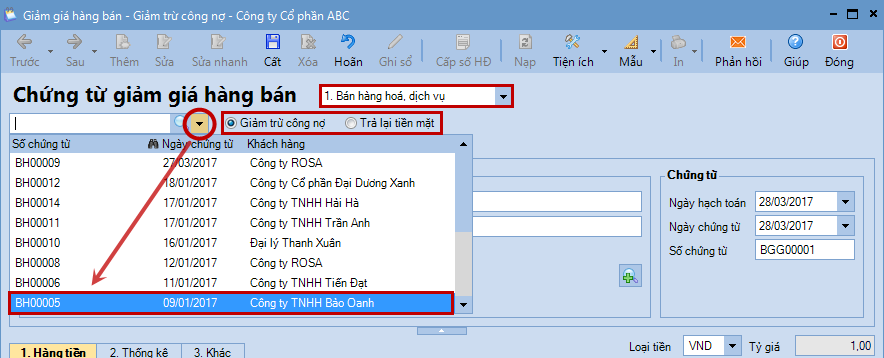

Kế toán bán hàng lập hóa đơn giảm giá hàng bán để giao cho khách hàng.

Kế toán bán hàng hạch toán khoản giảm giá hàng bán và ghi sổ kế toán.

Ví dụ

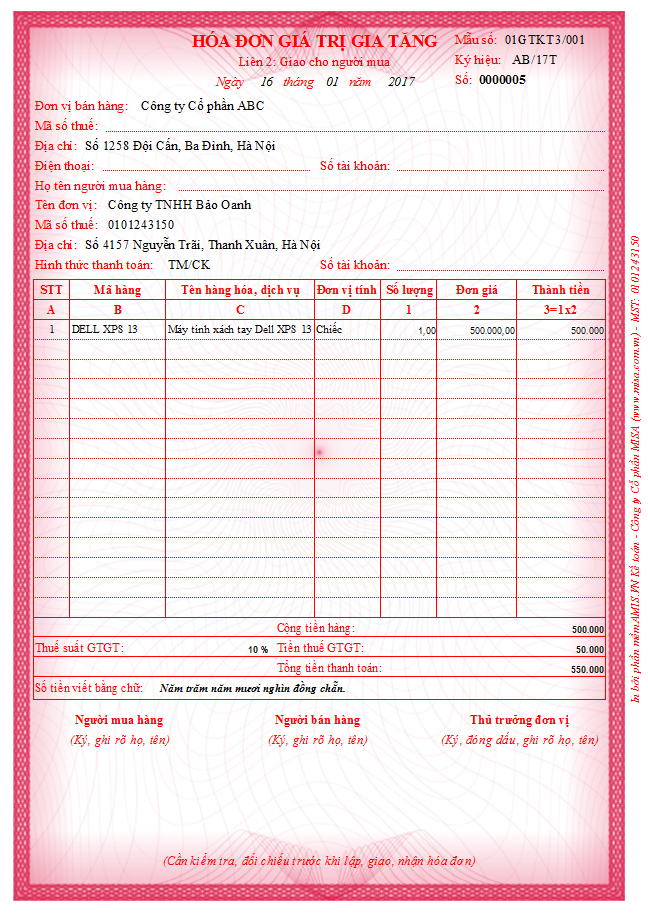

Ngày 09/01/2017, doanh nghiệp bán hàng cho công ty TNHH Bảo Oanh, chưa thu tiền:

Máy tính xách tay Dell XPS 13, số lượng 2, đơn giá 15.899.000đ, thuế GTGT 10%

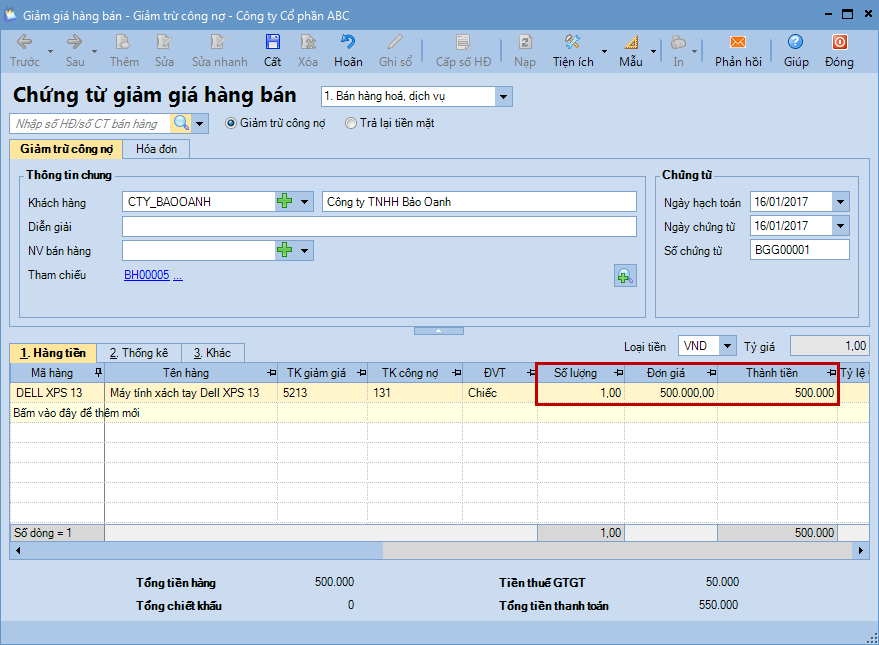

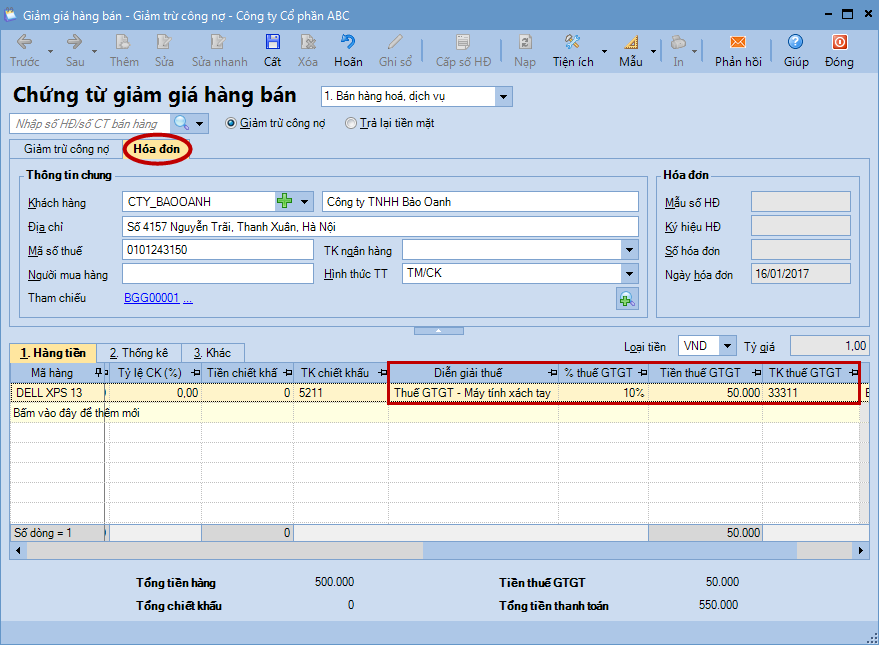

Ngày 16/01/2017, Công ty TNHH Bảo Oanh phát hiện 1 máy tích bị xước vỏ. Sau khi thoả thuận lại, doanh nghiệp đồng ý giảm 500.000đ, giảm trừ vào công nợ. Đồng thời xuất hoá đơn giảm giá hàng bán.

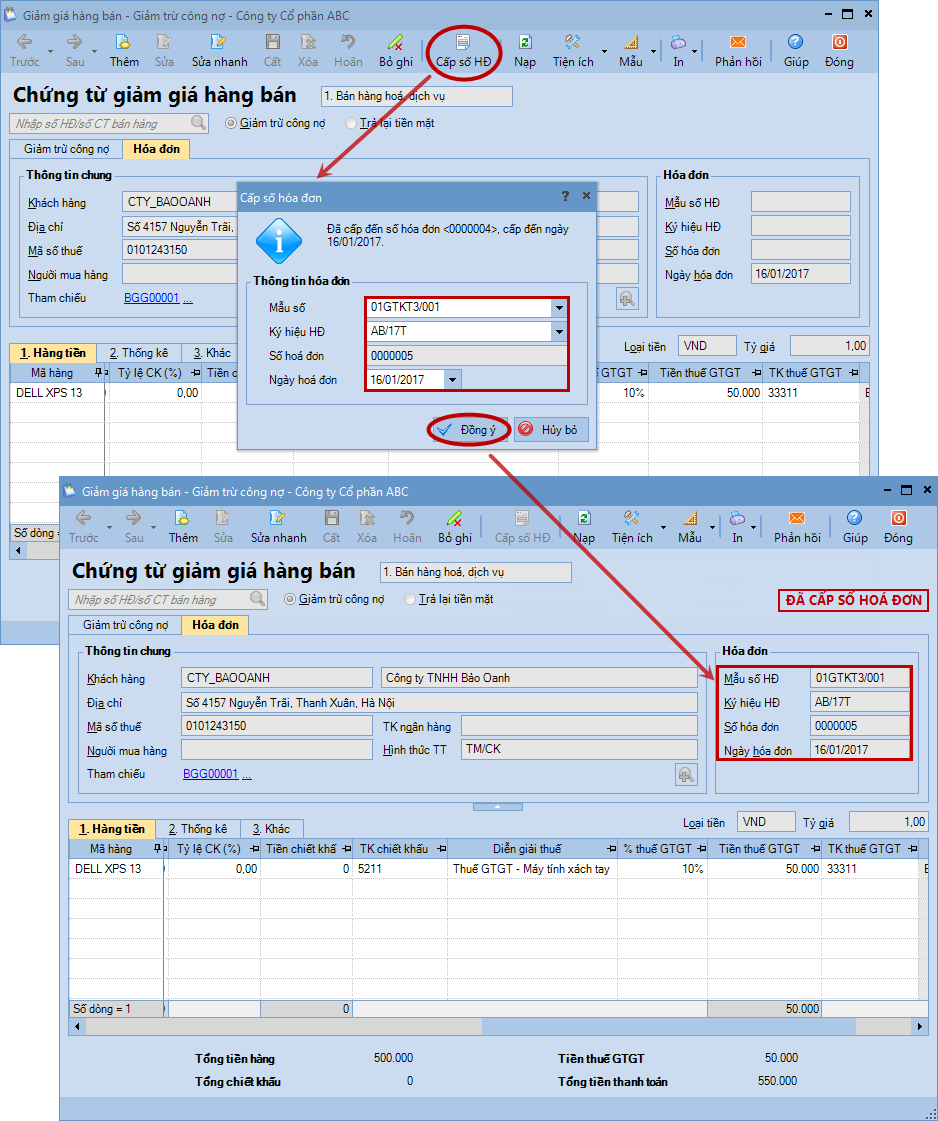

Khai báo thông tin về mẫu số, ký hiệu hóa đơn và ngày hóa đơn, nhấn Đồng ý.

In hóa đơn GTGT để xuất cho khách hàng. => Có thể in được hóa đơn theo mẫu chương trình thiết lập sẵn hoặc theo mẫu đặt in để gửi cho khách hàng.

Lưu ý:

Sau khi chứng từ giảm giá hàng bán được cất giữ, chương trình sẽ tự động sinh ra thông tin hóa đơn giảm giá hàng bán trên tab Xuất hóa đơn của phân hệ Bán hàng.

Nếu lựa chọn phương thức thanh toán là Trả lại tiền mặt và trường hợp Thủ quỹ có tham gia sử dụng phần mềm, chương trình sẽ tự động sinh ra phiếu chi trên tab Đề nghị thu, chi của Thủ quỹ. Thủ quỹ sẽ thực hiện ghi sổ phiếu chi vào sổ quỹ.

để chọn chứng từ bán hàng từ trong danh sách.

để chọn chứng từ bán hàng từ trong danh sách.

để tìm kiếm và chọn chứng từ bán hàng:

để tìm kiếm và chọn chứng từ bán hàng: