Hướng dẫn kế toán chuyển đổi dữ liệu kế toán đã làm theo TT200/2014-TT/BTC ngày 22/12/2014 sang TT133/2016 -TT/BTC ngày 26/8/2016 và ngược lại để giúp doanh nghiệp in chứng từ, sổ sách, báo cáo theo đúng quy định.

2. Các trường hợp phát sinh

Do kế toán tạo dữ liệu nhầm chế độ kế toán: Doanh nghiệp áp dụng chế độ kế toán theo TT133 nhưng khi tạo dữ liệu kế toán thì tạo theo TT200 và ngược lại.

Do ban đầu doanh nghiệp áp dụng chế độ kế toán theo TT133, nhưng sau này mở rộng quy mô, doanh nghiệp phát triển lên thì chuyển sang áp dụng TT200. Tuy nhiên, kế toán đã tạo dữ liệu từ năm trước theo TT133 và nhập chứng từ năm mới vào, sau phát hiện ra thì muốn chuyển từ TT133 sang TT200

4.1. Chuyển dữ liệu từ Thông tư 200 (TT200/2014/TT-BTC) sang Thông tư 133 (TT133/2016/TT-BTC)

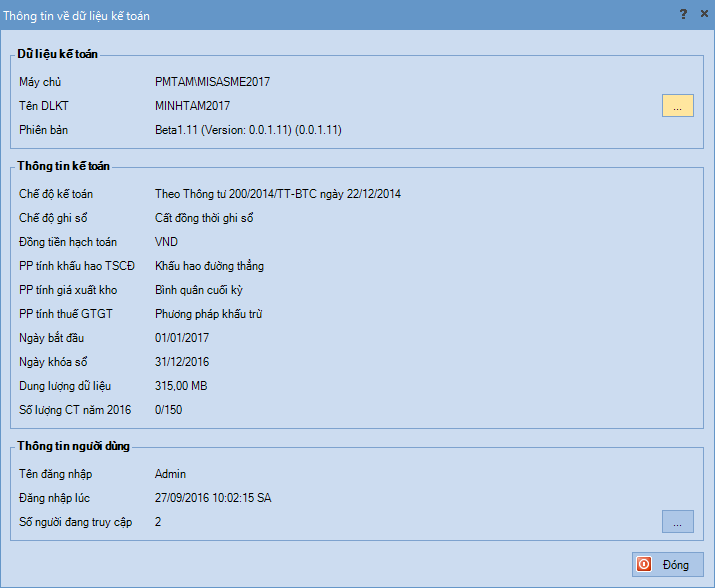

Ghi nhận lại các thông tin cơ bản về dữ liệu đã tạo => Để tạo dữ liệu mới theo TT133/2016/TT-BTC trùng khớp với thông tin của dữ liệu cần chuyển đổi từ thông tư 200, vào vào menu Tệp\Thông tin dữ liệu để xem lại thông tin đã tạo.

Tạo dữ liệu theo TT133 có các thông tin ban đầu tương tự dữ liệu theo TT 200 (Chỉ khác về thông tin chế độ kế toán áp dụng) theo hướng dẫn Tại đây.

Kiểm tra đảm bảo dữ liệu trên TT200 đúng và xử lý các chứng từ chưa ghi sổ (nếu có) trên dữ liệu theo TT200.

Xuất khẩu dữ liệu, trên dữ liệu theo TT200 theo hướng dẫn Tại đây.

Nhập khẩu dữ liệu từ file được xuất khẩu ở trên vào dữ liệu TT133 vừa tạo theo hướng dẫn Tại đây.

Sau khi thực hiện nhập khẩu dữ liệu thì cần thực hiện:

Chuyển tài khoản hạch toán:

Nếu dữ liệu có phát sinh tính giá thành thì trước tiên cần chọn Khoản mục CP cho các tài khoản hạch toán chi phí sản xuất như sau:

Vào sổ cái các tài khoản (621, 622, 623, 627).

Tìm đến các chứng từ hạch toán chi phí sản xuất.

Tích vào số chứng từ để mở lên, bỏ ghi và chọn Khoản mục CP tương ứng với từng dòng hạch toán.

Chuyển tài khoản hạch toán cho các chứng từ đã làm đối với các tài khoản có sự khác nhau giữa TT133 và TT200. Xem hướng dẫn tại đây (Tham khảo bảng so sánh hệ thống tài khoản TT133 và TT200 Tại đây).

Lưu ý: Các tài khoản hạch toán chi phí sản xuất (621, 622, 623, 627) sẽ được chuyển vào tài khoản 154.

Kiểm tra tính chất tài khoản:

Mục đích: Kiểm tra lại tính chất tài khoản, đối với trường hợp tài khoản đã bị thay đổi tính chất khác vào với ngầm định ban đầu thì sửa lại tính chất cho phù hợp => Vì khi lên báo cáo số liệu sẽ hiển thị khác: Ví dụ: TK 353 chương trình ngầm định Dư Có nhưng kế toán đã sửa thành lưỡng tính, thì sang dữ liệu mới cũng phải thay đổi lại tính chất.

Cách thực hiện: Vào Danh mục\Hệ thống tài khoản thực hiện xuất khẩu hệ thống tài khoản để đối chiếu tính chất và sửa lại.

Kiểm tra lại dữ liệu, nếu dữ liệu cũ theo TT200 vẫn còn các chứng từ chưa ghi sổ thì trên dữ liệu mới theo TT133 cũng thực hiện bỏ ghi hoặc ghi sổ tương tự để đối chiếu số liệu dễ dàng.

Nếu dữ liệu có phát sinh tính giá thành thì:

Xóa chứng từ kết chuyển chi phí sản xuất:

Vào sổ cái tài khoản 154.

Tìm đến chứng từ kết chuyển chi phí sản xuất.

Tích vào số chứng từ để mở lên, bỏ ghi và xóa.

Tính lại giá thành theo hướng dẫn tính giá thành Tại đây (Chỉ làm bước này nếu có kỳ tính giá thành đã được tính trên dữ liệu theo TT200).

Bảo trì lại dữ liệu: Vào Tiện ích\Bảo trì dữ liệu.

Sau khi thực hiện xong các thao tác trên thì kiểm tra lại báo cáo để đảm bảo số liệu đã được chuyển sang đúng:

Bảng cân đối tài khoản để kiểm tra số dư, phát sinh tài khoản.

Các báo cáo chi tiết để đảm bảo khớp số liệu chi tiết. (Ví dụ: Báo cáo chi tiết công nợ, báo cáo kho, Báo cáo TSCĐ, CCDC...).

4.2. Chuyển dữ liệu từ Thông tư 133 (TT133/2016/TT-BTC) sang Thông tư 200 (TT200/2014/TT-BTC)

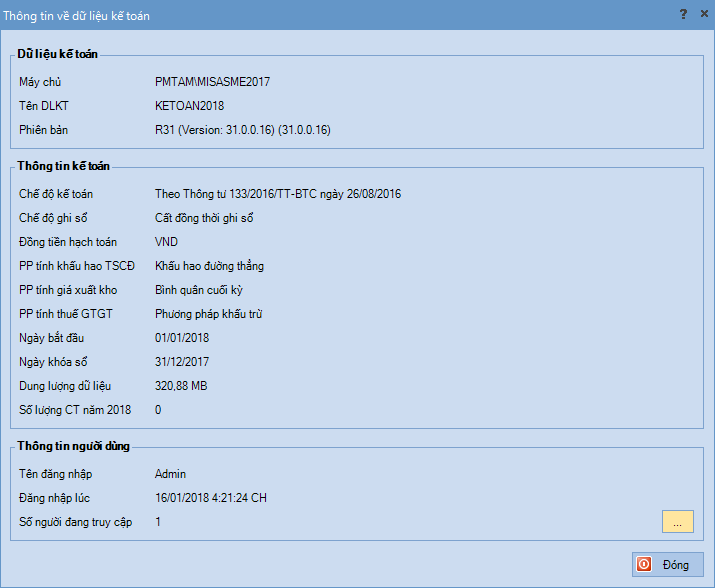

Ghi nhận lại các thông tin cơ

bản về dữ liệu đã tạo => Để tạo dữ liệu mới theo TT200/2014/TT-BTC

trùng khớp với thông tin của dữ liệu cần chuyển đổi từ thông tư 133, vào menu Tệp\Thông tin dữ liệu để xem lại thông tin đã tạo.

Tạo dữ liệu theo TT200 có các

thông tin ban đầu tương tự dữ liệu theo TT 133 (Chỉ khác về thông tin

chế độ kế toán áp dụng) theo hướng dẫn Tại đây.

Kiểm tra đảm bảo dữ liệu trên TT133 đúng và xử lý các chứng từ chưa ghi sổ (nếu có) trên dữ liệu theo TT133.

Xuất khẩu dữ liệu, trên dữ liệu theo TT133 theo hướng dẫn Tại đây.

Nhập khẩu dữ liệu từ file được xuất khẩu ở trên vào dữ liệu TT200 vừa tạo theo hướng dẫn Tại đây.

Sau khi thực hiện nhập khẩu dữ liệu thì cần thực hiện:

Chuyển tài khoản hạch toán:

Nếu dữ liệu có phát sinh tính giá thành thì trước tiên cần chọn lại các tài khoản hạch toán chi phí sản xuất như sau:

Vào sổ cái tài khoản 154.

Tìm đến các chứng từ hạch toán chi phí sản xuất (hạch toán vào bên Nợ TK 154 và chọn Khoản mục CP tương ứng).

Tích vào số chứng từ để mở lên, bỏ ghi và chọn lại tài khoản hạch toán là TK (621, 622, 623 hoặc 627) theo Khoản mục CP tương ứng.

Chuyển tài khoản hạch toán cho các chứng từ đã làm đối với các tài khoản có sự khác nhau giữa TT133 và TT200. Xem hướng dẫn tại đây (Tham khảo bảng so sánh hệ thống tài khoản TT133 và TT200 Tại đây).

Kiểm tra tính chất tài khoản:

Mục đích: Kiểm tra lại

tính chất tài khoản, đối với trường hợp tài khoản đã bị thay đổi tính

chất khác vào với ngầm định ban đầu thì sửa lại tính chất cho phù hợp

=> Vì khi lên báo cáo số liệu sẽ hiển thị khác: Ví dụ: TK 353 chương

trình ngầm định Dư Có nhưng kế toán đã sửa thành lưỡng tính, thì sang dữ

liệu mới cũng phải thay đổi lại tính chất.

Cách thực hiện: Vào Danh mục\Hệ thống tài khoản thực hiện xuất khẩu hệ thống tài khoản để đối chiếu tính chất và sửa lại.

Kiểm tra lại dữ liệu, nếu dữ

liệu cũ theo TT200 vẫn còn các chứng từ chưa ghi sổ thì trên dữ liệu mới

theo TT133 cũng thực hiện bỏ ghi hoặc ghi sổ tương tự để đối chiếu số

liệu dễ dàng.

Nếu dữ liệu có phát sinh tính giá thành thì thực hiện: Kết chuyển chi phí sản xuất và Tính lại giá thành theo hướng dẫn tính giá thành Tại đây (Chỉ làm bước này nếu có kỳ tính giá thành đã được tính trên dữ liệu theo TT133).

Bảo trì lại dữ liệu: Vào Tiện ích\Bảo trì dữ liệu.

Sau khi thực hiện xong các thao tác trên thì kiểm tra lại báo cáo để đảm bảo số liệu đã được chuyển sang đúng:

Bảng cân đối tài khoản để kiểm tra số dư, phát sinh tài khoản.

Các báo cáo chi tiết để đảm bảo khớp số liệu chi tiết. (Ví dụ: Báo cáo chi tiết công nợ, báo cáo kho, Báo cáo TSCĐ, CCDC...).