Xem phim hướng dẫn:

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

1. Định khoản |

|

1. Hạch toán khi mua hàng Nợ TK 152, 156, 632… (Giá trị bao gồm cả thuế GTGT) Có các TK 111, 112, 331… Tổng giá thanh toán 2. Hạch toán khi bán hàng Nợ TK 111, 112, 131… Tổng giá thanh toán Có TK 511, 512… 3. Cuối tháng, kế toán tính, xác định số thuế GTGT phải nộp trong kỳ Nợ TK 511 Có TK 33311 Thuế GTGT phải nộp |

2. Mô tả nghiệp vụ |

|

Phương pháp tính thuế GTGT trực tiếp trên GTGT áp dụng cho đơn vị có hoạt động mua, bán, chế tác vàng, bạc, đá quý và được thực hiện như sau:

|

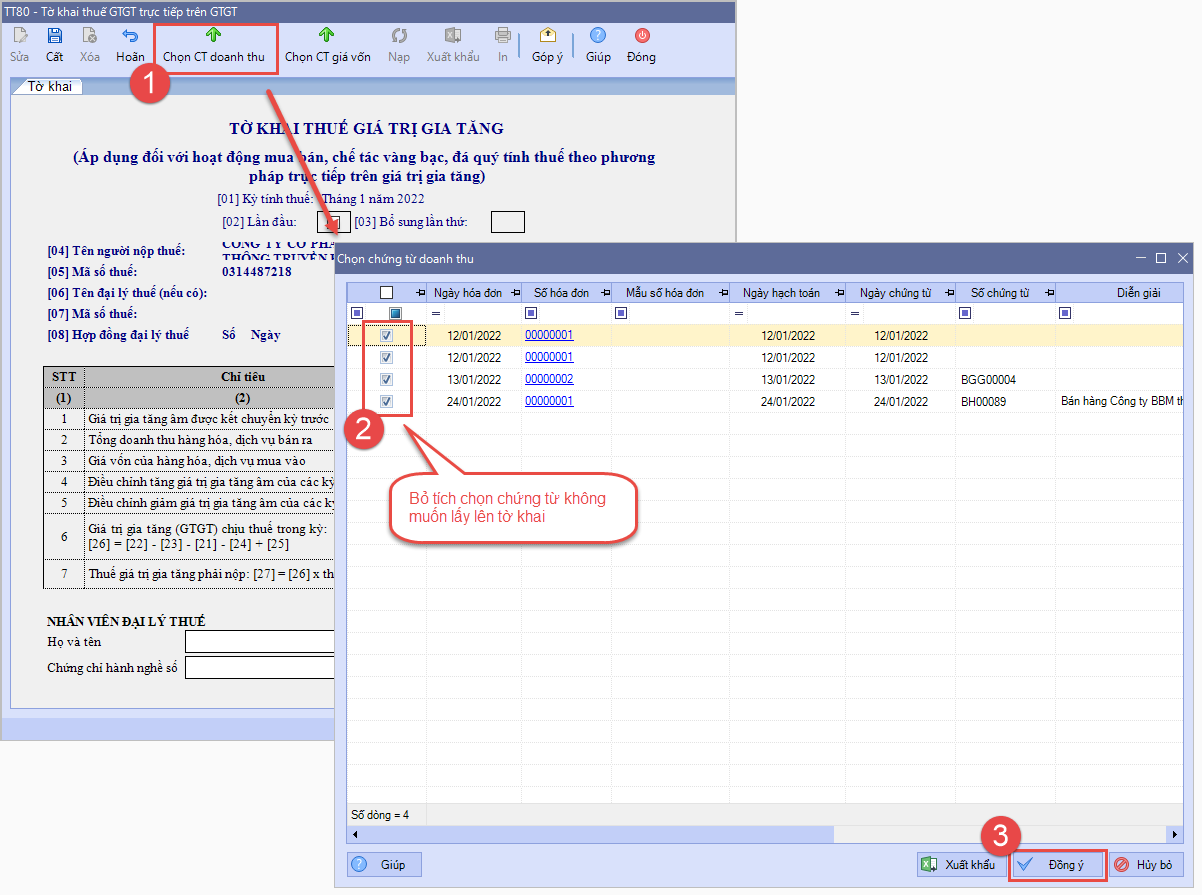

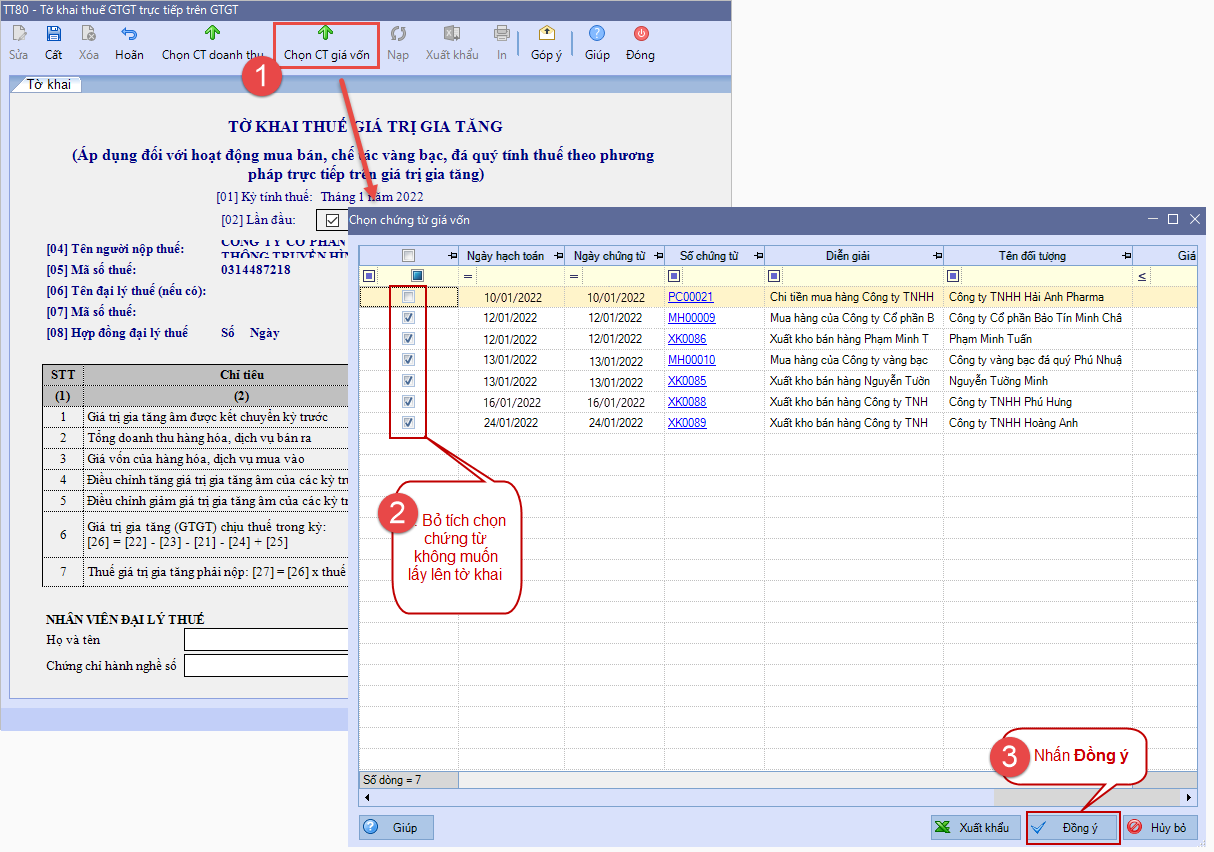

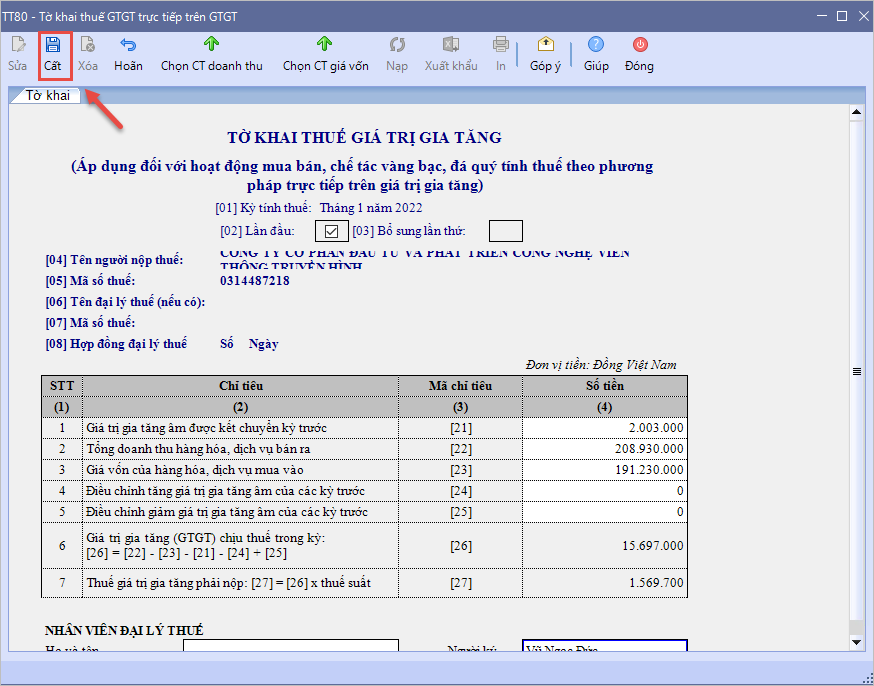

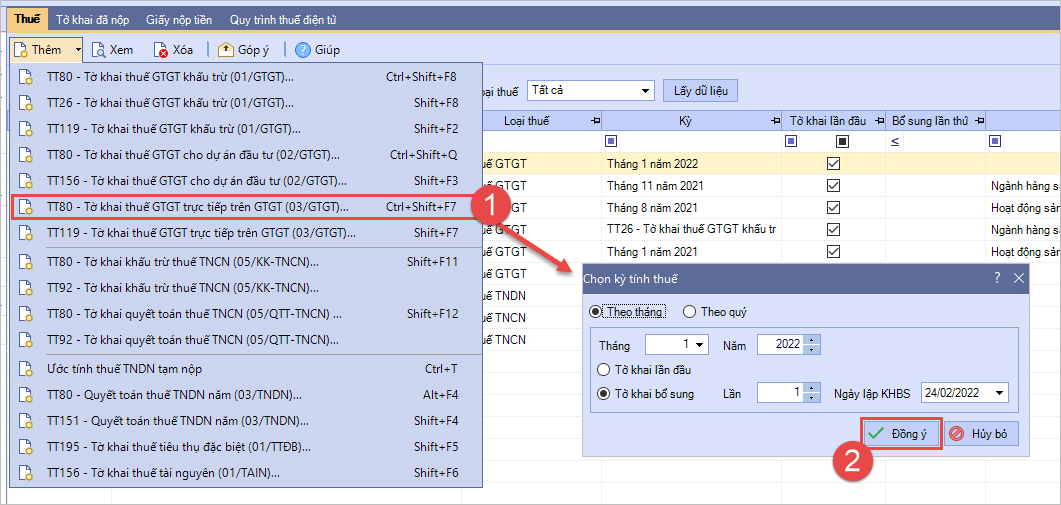

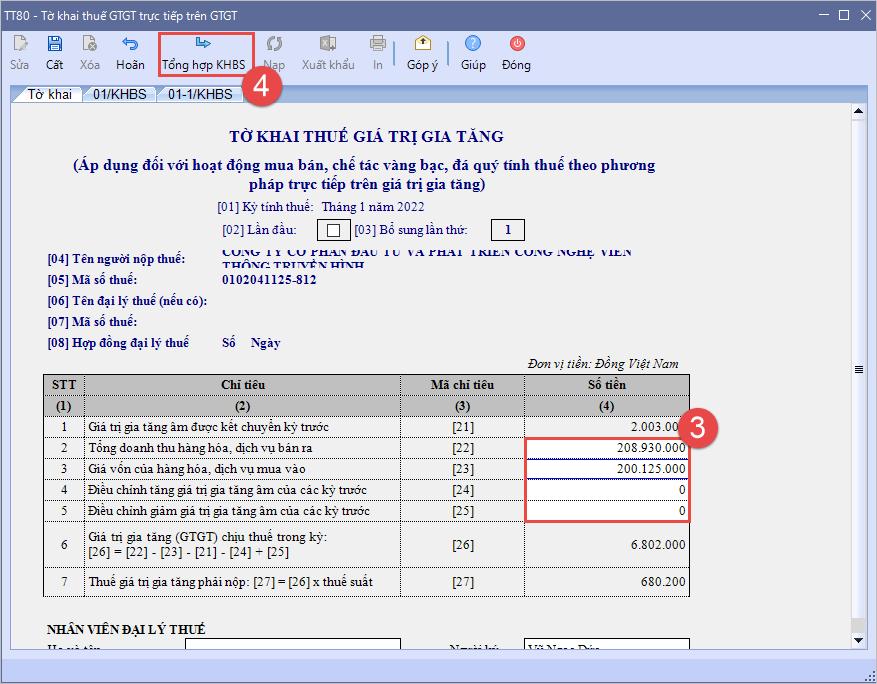

3. Hướng dẫn trên phần mềm |

||||||

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/