Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

3. Cách thực hiện

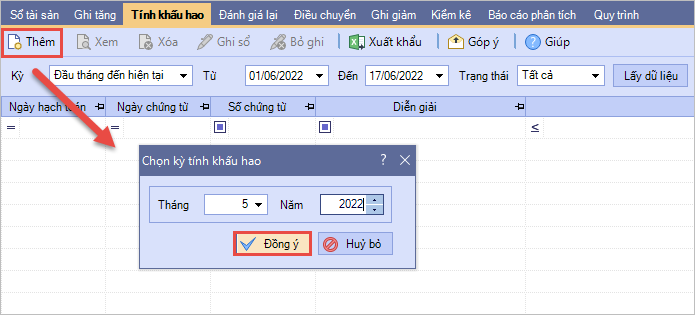

- Bước 1: Vào phân hệ Tài sản cố định\tab Tính khấu hao, chọn chức năng Thêm.

- Bước 2: Nhập tháng, năm tính khấu hao, sau đó nhấn Đồng ý => Hệ thống sẽ tự động tính ra giá trị tính khấu hao cho các TSCĐ đang được quản lý trên sổ TSCĐ.

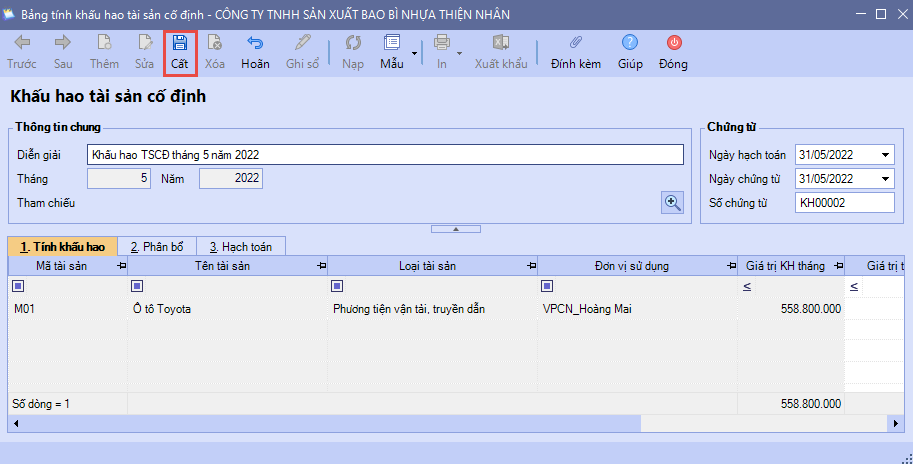

- Nếu muốn đưa 1 phần hoặc đưa hết chi phí khấu hao của tài sản nào vào chi phí không hợp lý thì tại tab 1.Tính khấu hao của chứng từ khấu hao tài sản cố định thực hiện tự sửa tay lại giá trị các cột: Giá trị KH tháng, Giá trị tính vào CP hợp lý, Giá trị tính vào CP không hợp lý

- Bước 3: Kiểm tra thông tin chứng từ tính khấu hao, sau đó nhấn Cất.

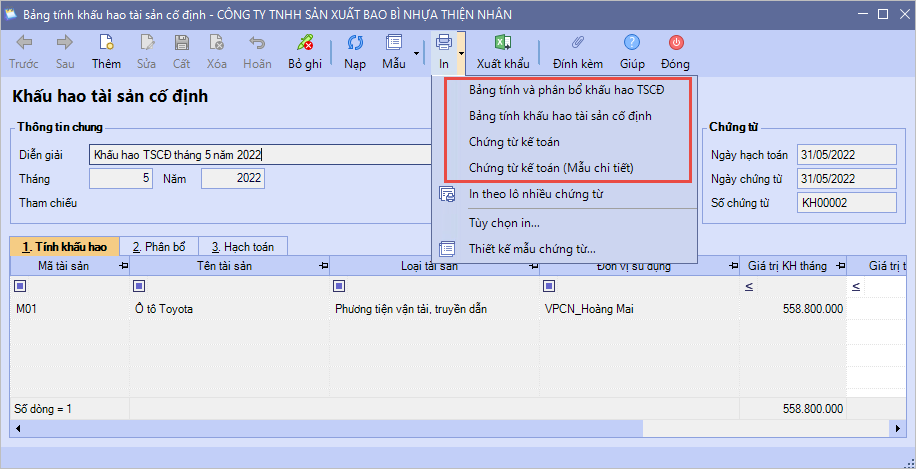

- Bước 4: Chọn In để in mẫu chứng từ, bảng tính khấu hao (tùy nhu cầu).

Lưu ý: Tháng đầu tiên khấu hao tài sản cố định mặc định tính từ ngày bắt đầu ghi tăng/ Ngày bắt đầu tính KH của tháng chứ không làm tròn tháng ( Ví dụ: Mua TSCĐ ngày 25/12/2025 ,ghi tăng khai báo ngày bắt đầu ghi tăng/ Ngày bắt đầu tính KH 25/12/2025 thì tháng đầu tiên tính khấu hao sẽ tính từ 25/12/2025-31/12/2025)

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/