1. Tổng quan

Mục đích: Bài viết hướng dẫn kế toán ghi nhận và phân bổ chi phí mua hàng theo từng trường hợp phát sinh hóa đơn khác nhau, giúp hạch toán chính xác giá trị hàng tồn kho, phản ánh đúng chi phí thực tế, đáp ứng linh hoạt mọi tình huống mua hàng và vận chuyển.

Nội dung bài viết: Bao gồm hướng dẫn định khoản, mô tả nghiệp vụ thực tế và thao tác chi tiết trên phần mềm.

Phạm vi sử dụng: Áp dụng cho các doanh nghiệp phát sinh nghiệp vụ nhập khẩu các mặt hàng nước ngoài, hỗ trợ thanh toán tự động và hạch toán đa tiền tệ, phù hợp doanh nghiệp cần tính giá vốn chính xác theo lô hàng.

3. Các bước thực hiện

|

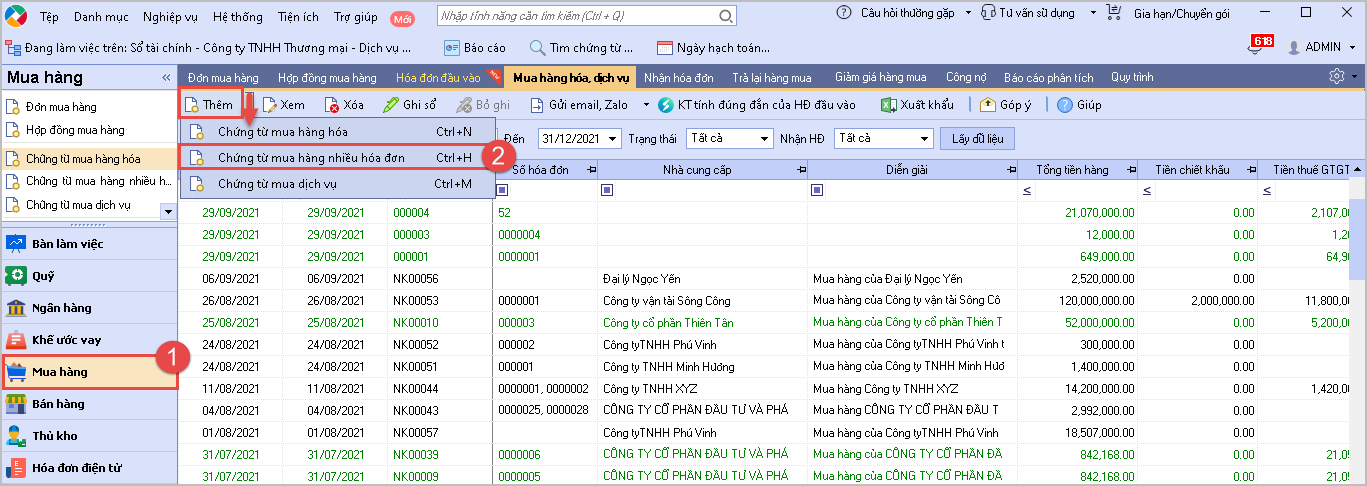

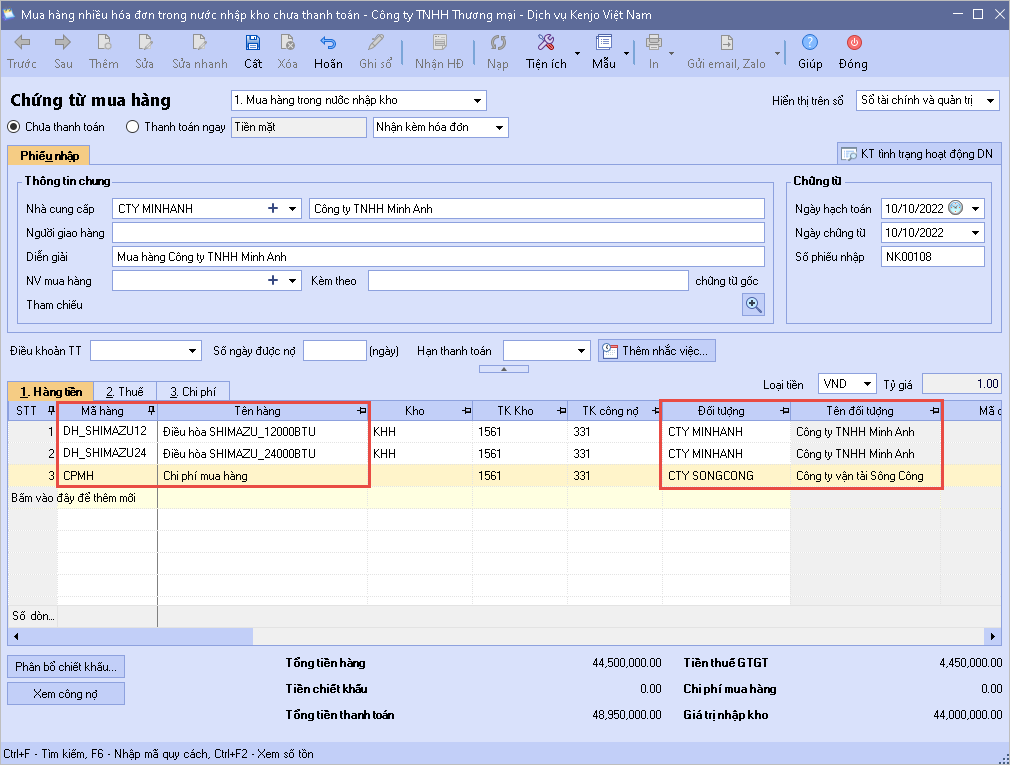

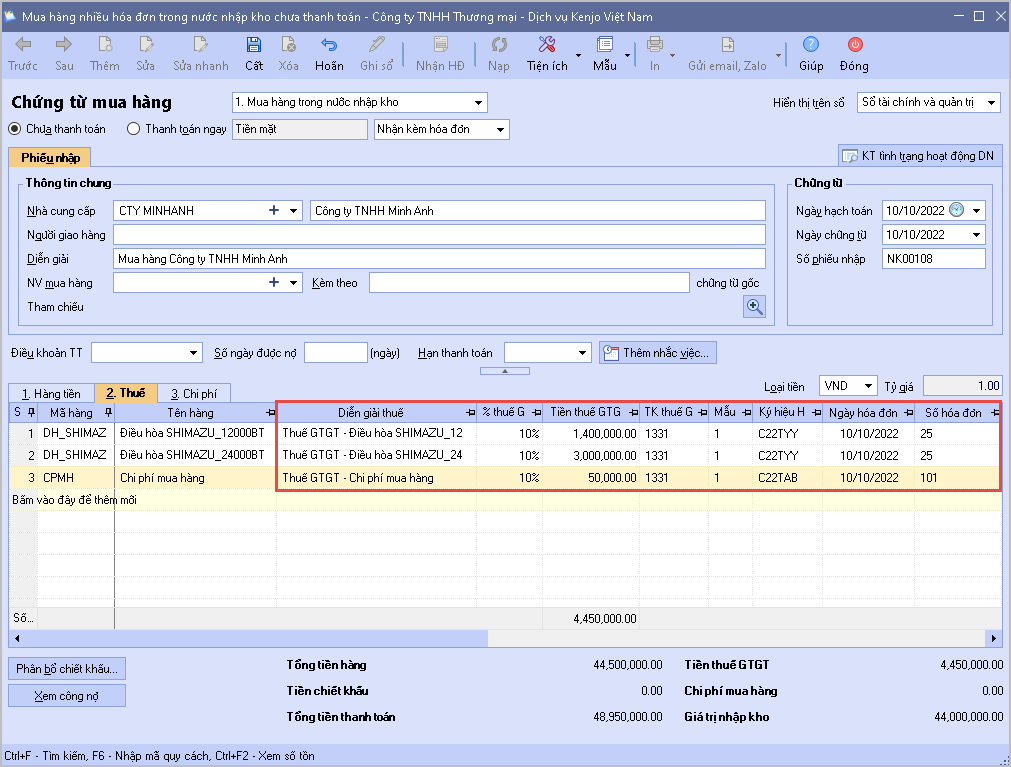

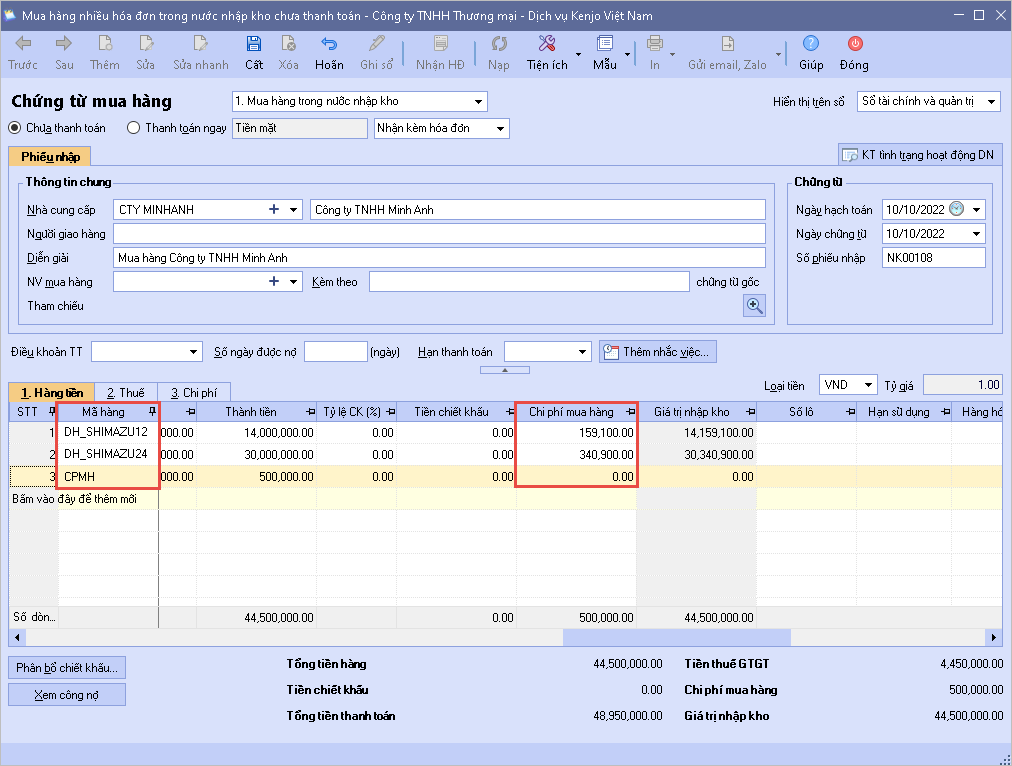

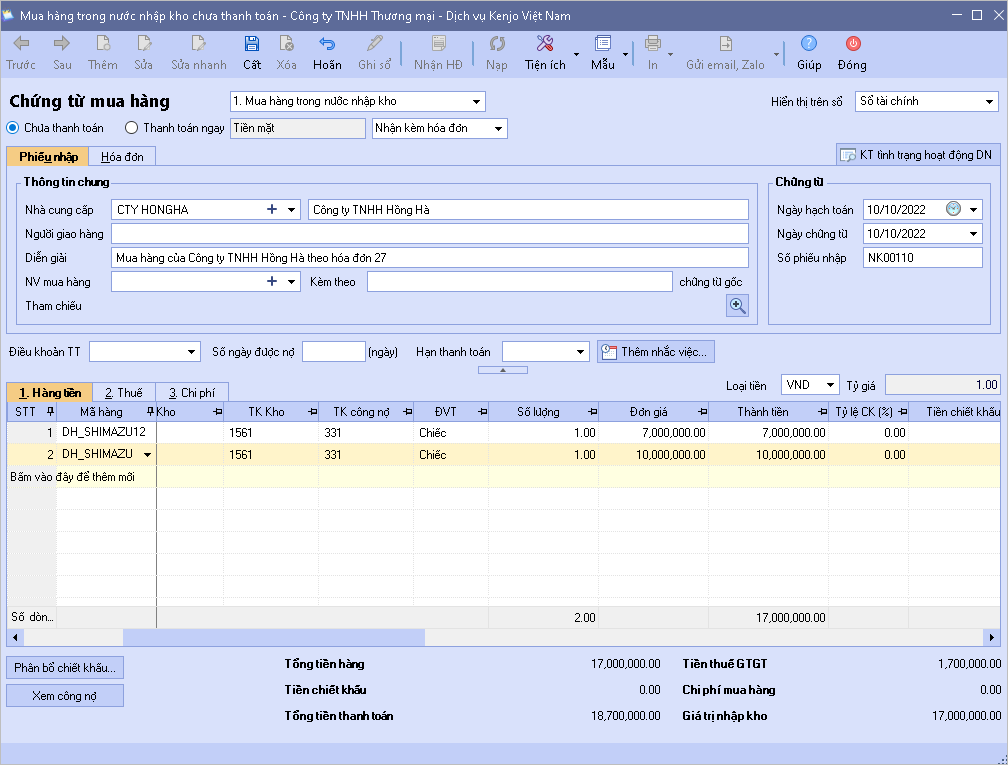

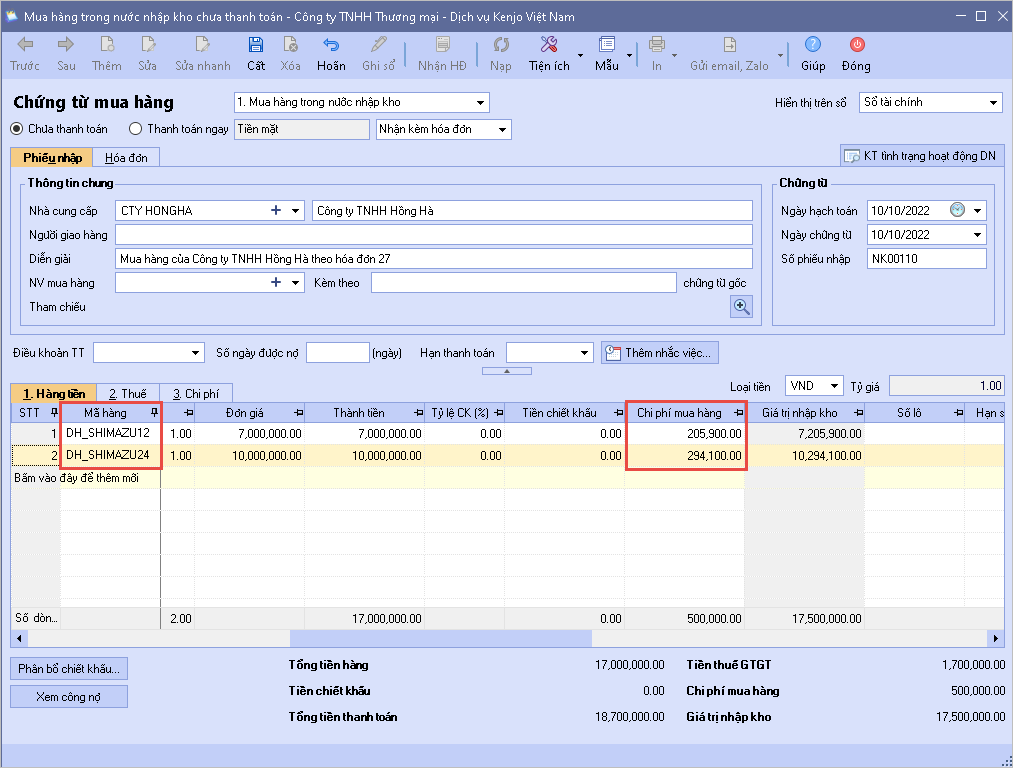

Trường hợp 1: Hóa đơn mua hàng và hóa đơn chi phí mua hàng về cùng lúcI. Xem phim hướng dẫn Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim) II. Cách thực hiện Bước 1: Vào phân hệ Mua hàng, chọn Chứng từ mua hàng nhiều hóa đơn (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua hàng nhiều hóa đơn). Bước 2: Khai báo các thông tin chi tiết của chứng từ mua hàng.

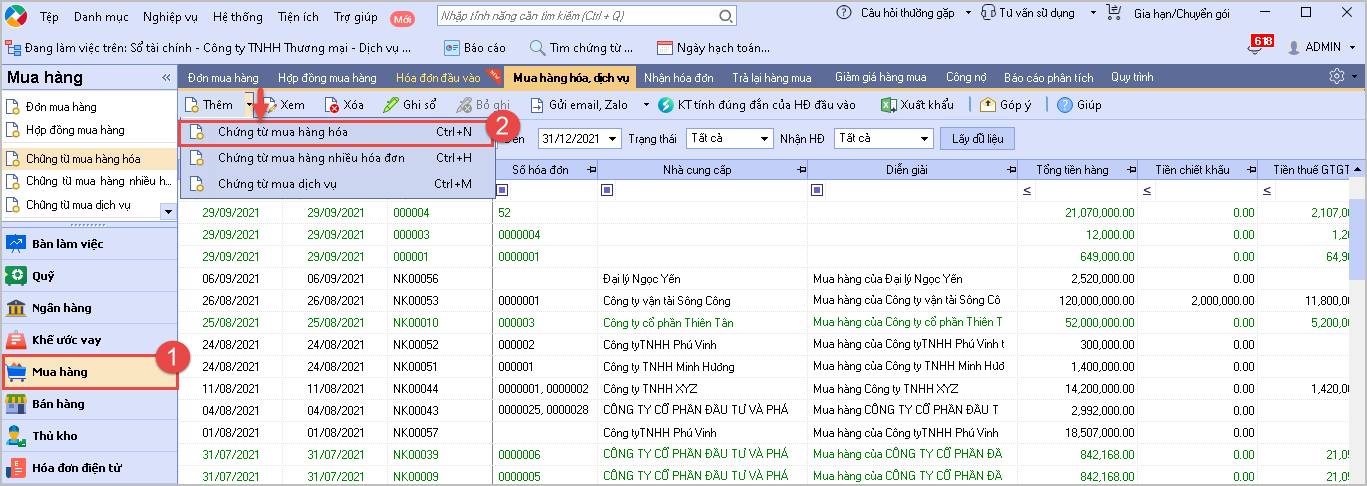

Bước 3: Nhấn Cất để lưu chứng từ Lưu ý: Trường hợp hóa đơn mua hàng và hóa đơn vận chuyển được xuất từ cùng một nhà cung cấp, Kế toán có thể thực hiện thông qua chức năng lập Chứng từ mua hàng (thực hiện khai báo tượng tư như lập Chứng từ mua hàng nhiều hóa đơn). Trường hợp 2: Hóa đơn mua hàng về trước hóa đơn chi phí mua hàngI. Xem phim hướng dẫn Tải phim hướng dẫn tại đây(Xem hướng dẫn tải phim) II. Cách thực hiện Cách 1: Hạch toán độc lập chứng từ mua hàng và chứng từ mua dịch vụBước 1: Vào phân hệ Mua hàng, chọn Chứng từ mua hàng hóa (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua hàng hóa).

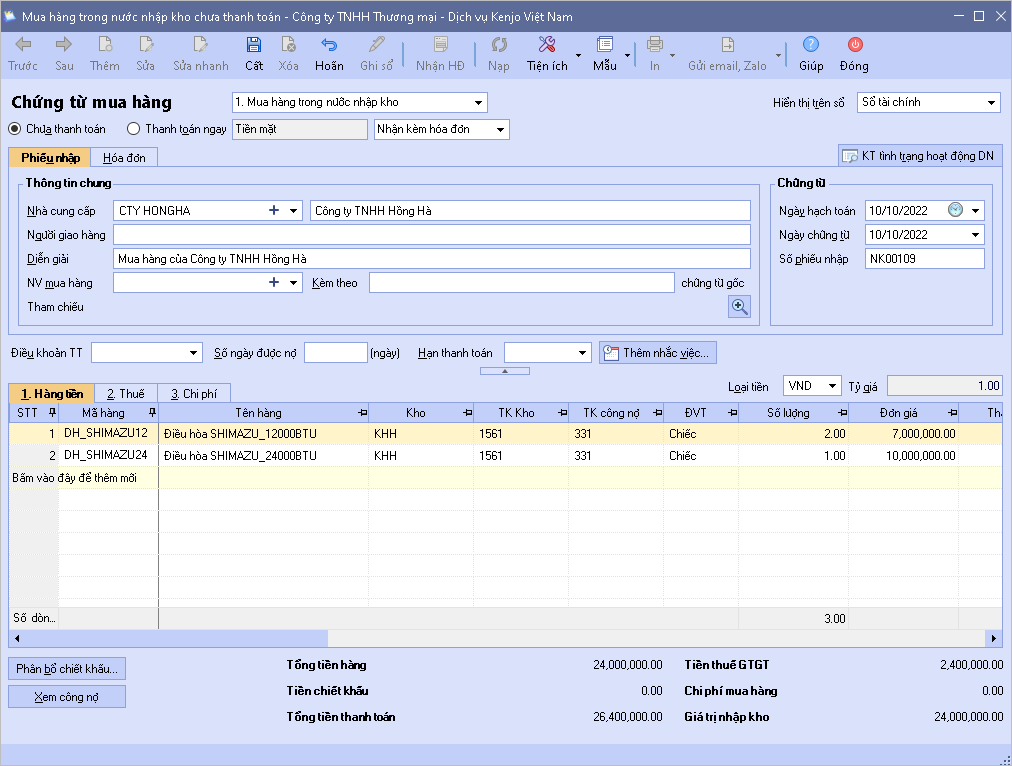

Bước 2: Khai báo các thông tin chi tiết của chứng từ mua hàng.

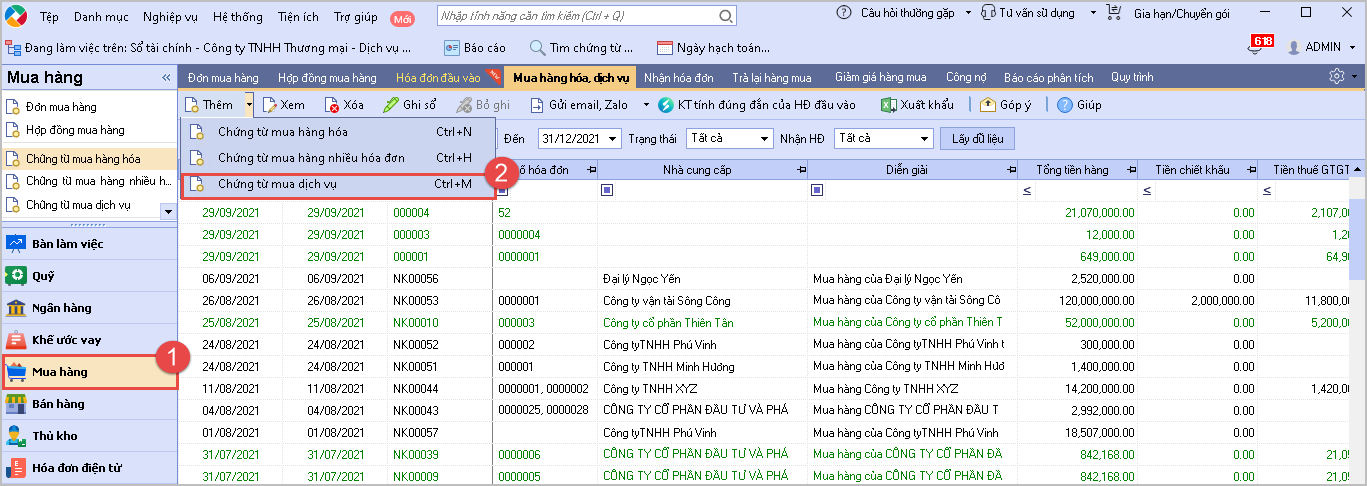

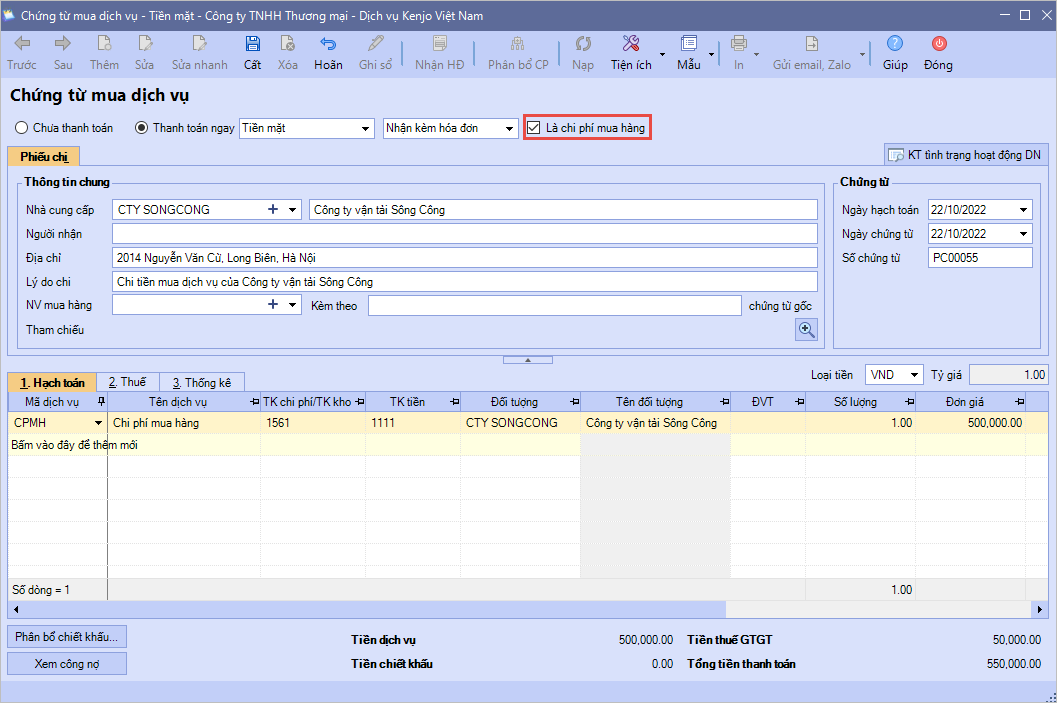

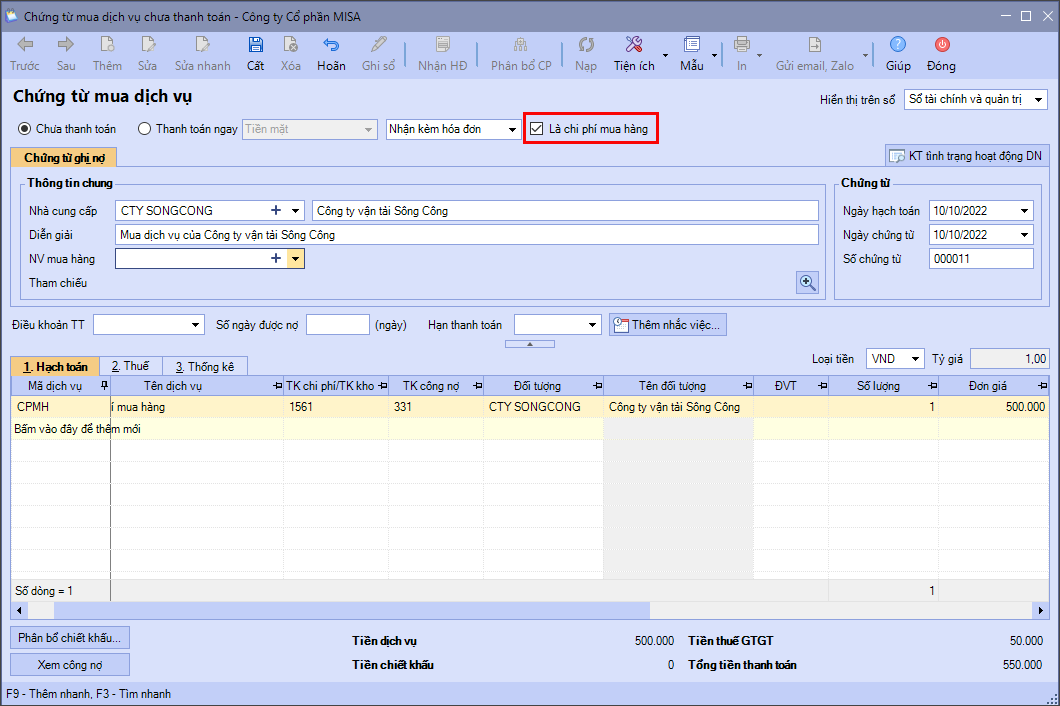

Bước 3: Vào phân hệ Mua hàng, chọn Chứng từ mua dịch vụ(hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua dịch vụ).

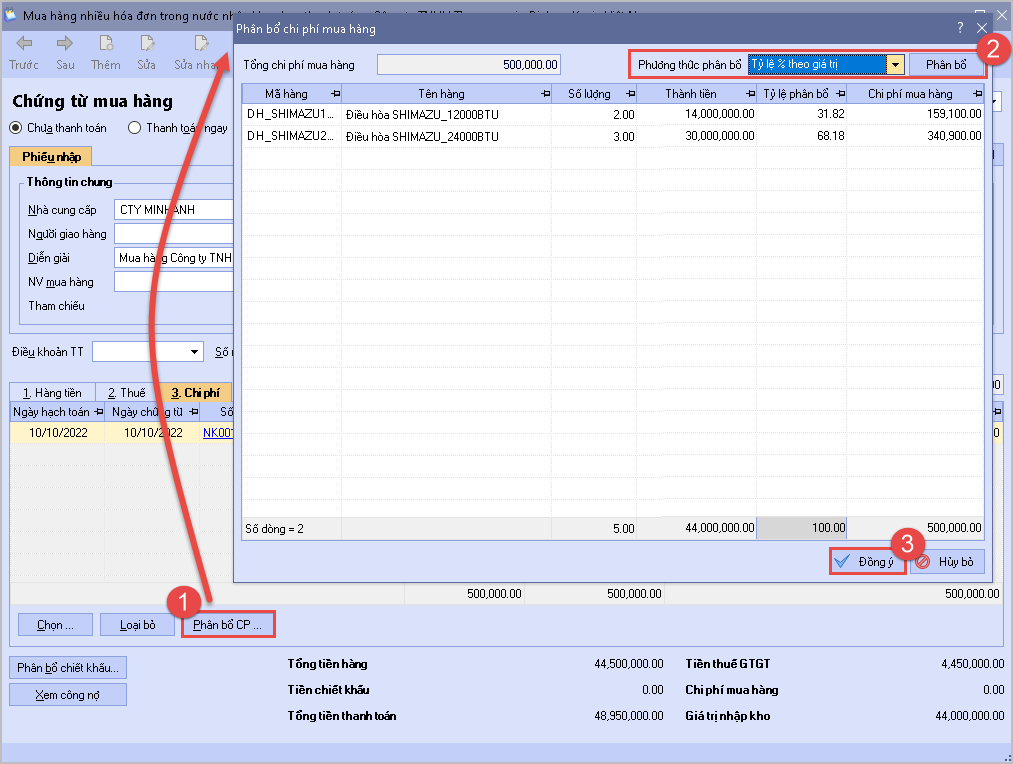

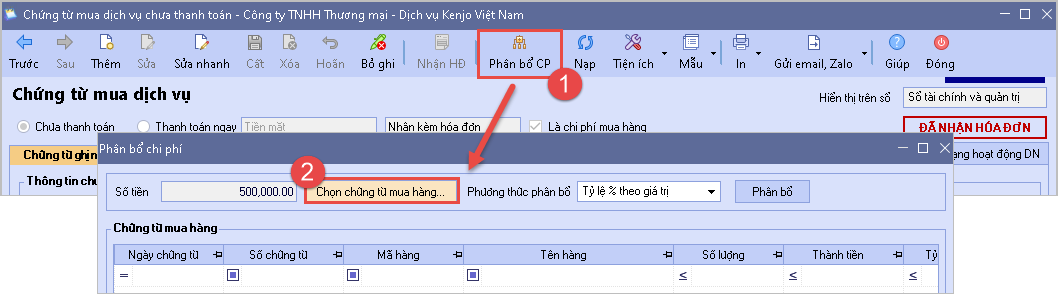

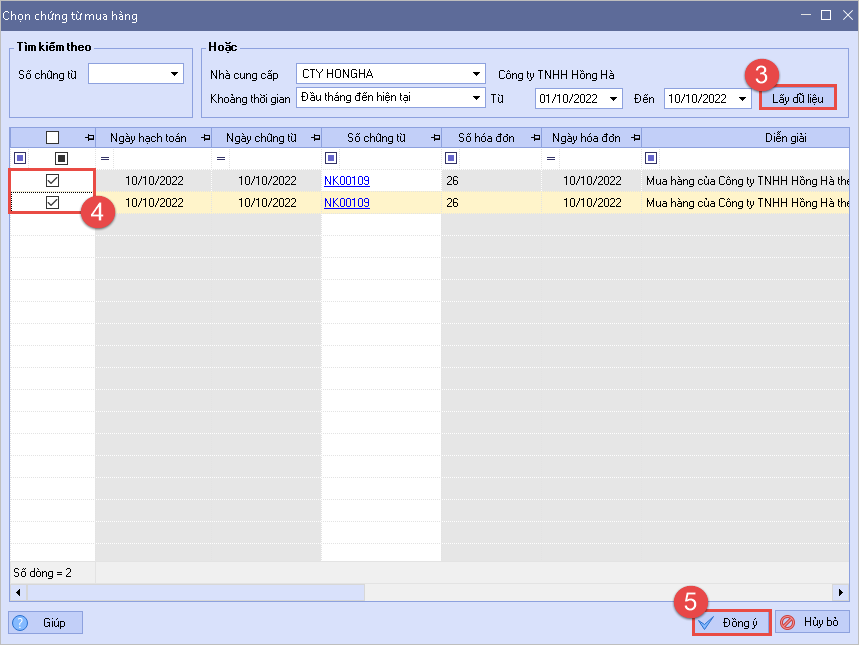

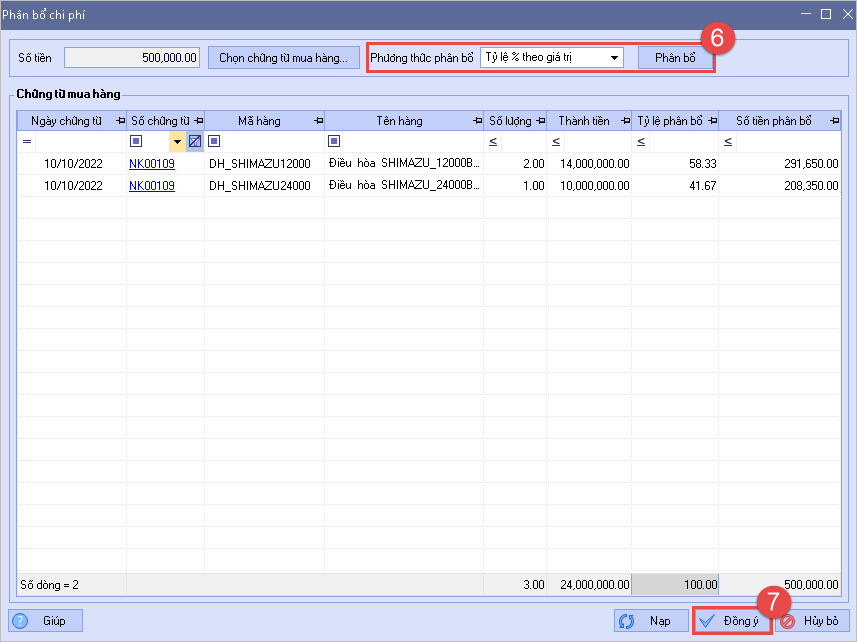

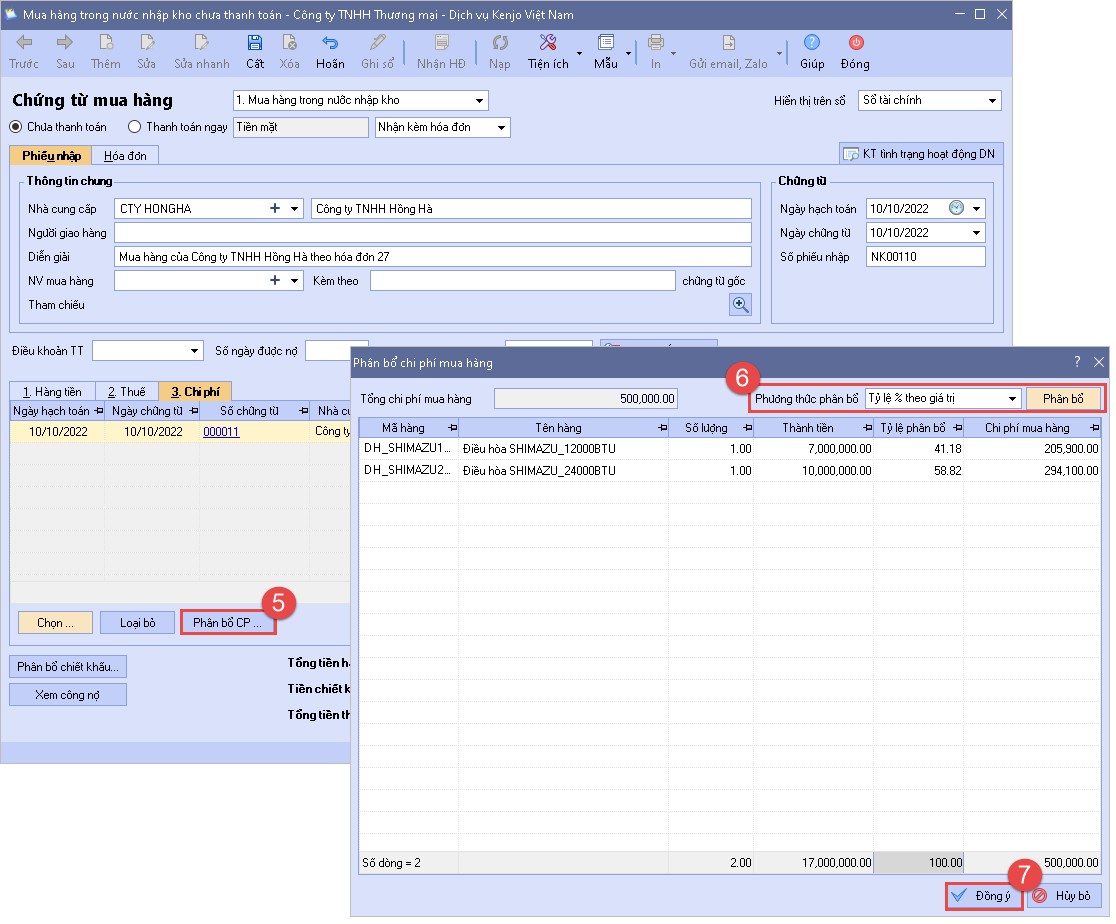

Bước 4: Tại chứng từ mua dịch vụ vừa thêm Chọn Phân bổ CP, sau đó nhấn Chọn chứng từ mua hàng.

Cách 2: Lập nhanh chứng từ mua dịch vụ từ chứng từ mua hàngBước 1: Vào phân hệ Mua hàng, chọn Chứng từ mua hàng hóa (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua hàng hóa).

Bước 2: Tại tab Chi phí, chọn chức năng Phân bổ CP

Bước 3: Kiểm tra và chỉnh sửa lại thông tin trên chứng từ (nếu có). Nhấn Cất Trường hợp 3: Hóa đơn chi phí mua hàng về trước hóa đơn mua hàngI. Xem phim hướng dẫn Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim) II. Cách thực hiện

Bước 2: Vào phân hệ Mua hàng, chọn Chứng từ mua hàng hóa (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua hàng hóa).

Bước 3: Nhấn Chọn trên tab Chi phí (hoặc tab Phí hàng về kho nếu chọn loại chứng từ mua hàng là Mua hàng nhập khẩu nhập kho; hay tab Chi phí mua hàng nếu chọn loại chứng từ mua hàng là Mua hàng nhập khẩu không qua kho).

Bước 4: Nhấn Cất để lưu chứng từ Trường hợp hóa đơn chi phí mua hàng và hóa đơn mua hàng khác năm, dữ liệu đã tách năm việc phân bổ trực tiếp thông qua chức năng “Chọn chứng từ chi phí” trên chứng từ mua hàng sẽ không thực hiện được. Trên tab hàng tiền, nhập trực tiếp số tiền vào ô Chi phí mua hàng, khi nhấn Cất phần mềm sẽ có cảnh báo “Việc nhập tay <Chi phí mua hàng> thay vì phân bổ từ chứng từ chi phí có thể dẫn đến chênh lệch giữa sổ kho và sổ cái. Bạn có muốn tiếp tục không?”, bỏ qua cảnh báo này và nhấn Yes để ghi sổ chứng từ.

Lưu ý: + Trường hợp đơn vị áp dụng TT133 hoặc TT200: nếu muốn theo dõi chi phí mua hàng trên tài khoản 1562 thì sau khi thực hiện phân bổ chi phí mua hàng cho các mặt hàng mua về, phải vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác để hạch toán bút toán kết chuyển tài khoản 1562 sang tài khoản 1561 (Nợ TK 1561/Có TK 1562) + Trường hợp đơn vị áp dụng TT99: theo thông tư đã bỏ tài khoản 1562 nên đơn vị hạch toán trực tiếp chi phí mua hàng vào tài khoản 156. Nếu đơn vị tự tạo thêm tiết khoản con 1562 để hạch toán chi phí mua hàng thì sau khi thực hiện phân bổ chi phí mua hàng cho các mặt hàng mua về, phải vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác để hạch toán bút toán kết chuyển tài khoản 1562 sang tài khoản 1561 (Nợ TK 1561/Có TK 1562) trên. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/