Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

3. Cách thực hiện

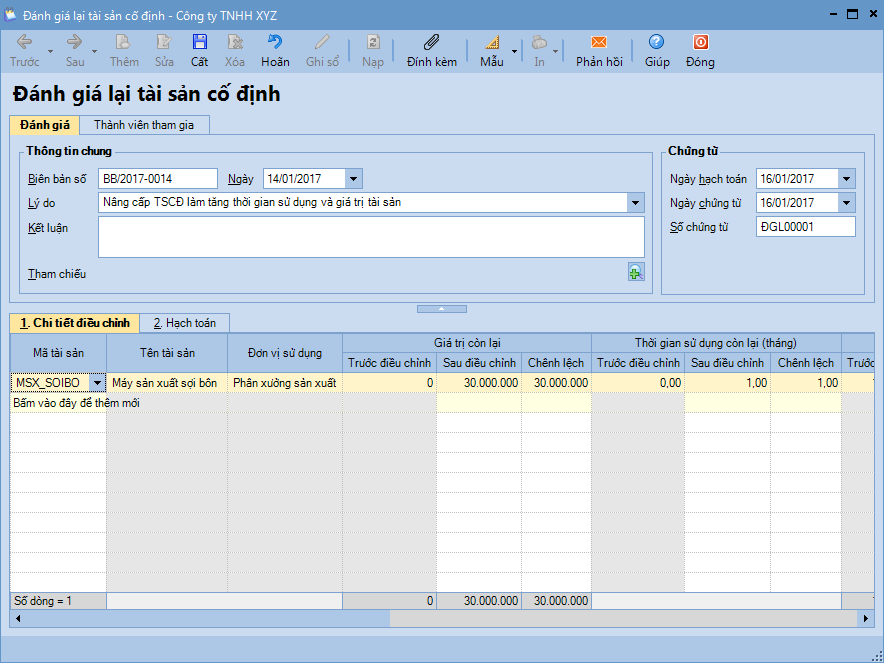

- Bước 1: Vào phân hệ Tài sản cố định\tab Đánh giá lại, chọn chức năng Thêm.

- Bước 2: Chọn lý do đánh giá tương ứng với mục đích sau khi đánh giá.

- Bước 3: Tab Chi tiết điều chỉnh, khai báo thông tin giá trị còn lại, thời gian sử dụng còn lại, hao mòn lũy kế,… sau điều chỉnh.

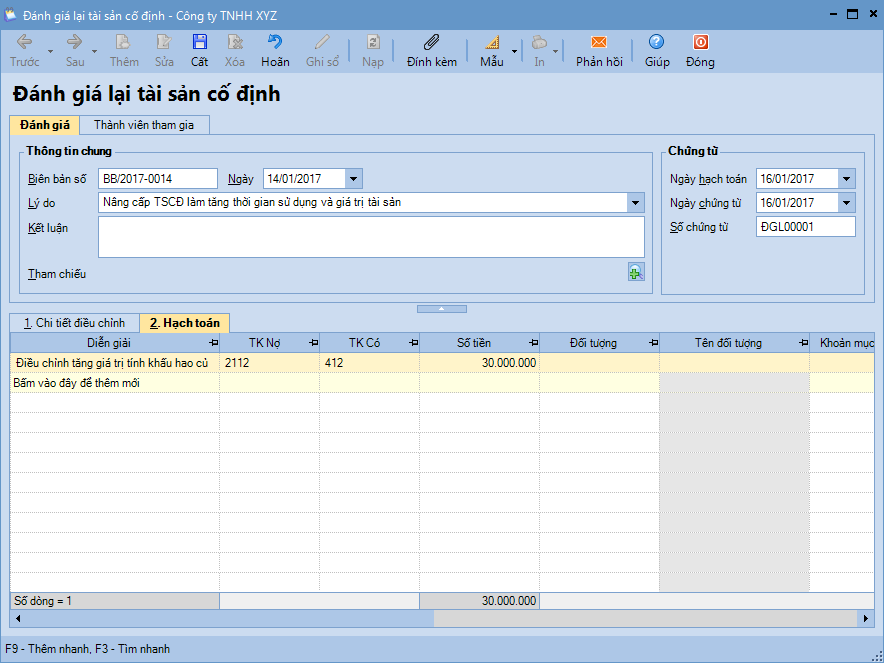

- Bước 4: Tab Hạch toán, ghi nhận bút toán đánh giá lại TSCĐ.

- Bước 5: Nhấn Cất.

- Lưu ý:

- Trong trường hợp hỏng, nâng cấp, sửa chữa hay các nghiệp vụ khác làm tăng, giảm nguyên giá đã ghi tăng và tính khấu hao bản chất là thay đổi giá trị còn lại của tài sản cố định nên cần thực hiện đánh giá lại, như vậy giá trị thay đổi của tài sản là cột giá trị còn lại chứ không phải tại cột nguyên giá. Vì vậy cột Nguyên giá đối với tài sản đã ghi tăng và tính khấu hao sẽ không thực hiện thay đổi trong bất kỳ trường hợp nào mà sự thay đổi này sẽ được thể hiện qua Giá trị còn lại

- Nếu trường hợp chi tiền để sửa chữa, nâng cấp TSCĐ và nhận được hóa đơn đầu vào của Nhà cung cấp thì đơn vị hạch toán trực tiếp hóa đơn mua vào ở Chứng từ mua hàng ghi nhận Nợ TK 211, Nợ TK 1331/ Có TK 331, 11x. Trên chứng từ đánh giá lại tab Hạch toán tự sửa số tiền về bằng 0 để không bị hạch toán 211 hai lần.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/